财报前瞻 | 靠税收和会计筑高壁垒,Intuit到了持有的最佳时机点?

作者|AnthonyIndelicato

翻译|华尔街大事件

01

Intuit是最好的企业之一

随着公司加深护城河,Intuit增长在加快。Intuit公司参与了两个壁垒高筑的市场:税收和会计。这些市场可以(也会)随着时间的推移而改变,但几乎可以肯定它们永远不会消失。

管理层非常致力于为他们的客户提供最好的产品。虽然我不愿意称Intuit为垄断企业,但他们在目前参与的几乎所有市场中都占据主导地位。

02

QuickBooks

作为一个年轻的小伙子,我已经为我父母的景观设计和出租物业业务做账。在此之前,我父母聘请的会计师每月收费高达500美元以上。一次性支付400美元购买QuickBooks软件后,他们就不需要再找人了。它用起来简单,我(作为一个16岁的孩子)每周只需不到10个小时就能平衡账目和输入交易。

今天,该产品的发展已经超越了我使用的初级软件。所提供的解决方案可以彻底覆盖小企业的需求,一直到中等市场。相对于它能做的事情,你会花更少的时间去了解它不能做的事情。

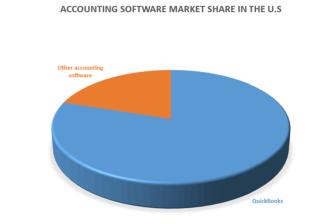

在美国,QuickBooks是占主导地位的DIY平台,估计它享有80%的市场份额。

DIY市场占有率(Cloudwalks)

QuickBooks没有TurboTax的利润,但迄今为止,它的收入在每个细分市场中都是最稳定和最可靠的。QuickBooksOnline(QBO)改变了Intuit的游戏规则,使他们能够慢慢超越不可预测的一次性软件销售。不仅普通的中小企业客户喜欢按月支付,它也为Intuit公司创造了全年的现金流稳定性。QBO的系统产生了58%的QuickBooks总收入,并且每年都在增长。

QuickBooks在其他领域的优势在于定价权和市场增长的结合。TurboTax只有定价权,CreditKarma有市场增长。

由于这些原因,QuickBooks的增长一直在加速,越大越好。从20财年到21财年,小企业和自雇人士部分增长了16%。22财年的指引是增长33%,中间值为62亿美元。

03

TurboTax

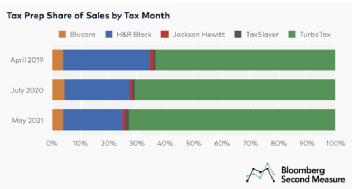

TurboTax的增长在过去十年里一直被税收市场份额的增长所推动。他们以缓慢而坚定地削除其亲自协助的竞争对手而闻名。

我最近写了一篇文章,解释说H&RBlock(HRB)已经被大流行永久性地影响了。相反,TurboTax则是向在线申报转变的直接和明显的受益者。

税务准备市场占有率(SecondMeasure)

TurboTax的品牌实力体现在他们的市场份额的增长并没有因为他们每年的涨价而减缓。

消费者部分,主要由TurboTax组成,预计收入仍将增长10%,但这已经比前两年的13%和14%有所下降。

04

CreditKarma

CreditKarma是一家联盟收费企业。CreditKarma的收入来自于每次行动的成本、每次点击的成本和每次引导的成本交易。你可以把它看成是一个消费信贷的市场/平台。这种商业模式是非常成功的,因为它真正有利于所有参与方。消费者可以轻松地比较卡片,并申请他们有信心会被接受的卡片。虽然不能保证成功,但这一过程极大地提高了客户的被批准几率。CreditKarma在他们的主页上宣称,由于Karma信心技术,申请人获得批准的频率提高了66%。

我在寻找有现金返还优惠的卡片时,曾多次使用这一工具,我对它的工作方式非常满意。

CreditKarma也是Intuit增长最快的业务部门。CreditKarma在21财年只贡献了8.65亿美元的收入(占总额的9%)。22年第一季度的收入已经积累了4.18亿美元。管理层在第一季度的情况说明中给出的22财年指导意见是15.5亿美元的收入。一年内接近翻倍是令人难以置信的增长,特别是考虑到该部门的营业利润率也从26%上升到40%。

Experian(OTCQX:EXPGF)是CreditKarma唯一的直接竞争对手。这是一场双马竞赛,从长远来看,两家公司都将取得成功。尽管根据我的经验,CreditKarma是一个更好的产品。

05

Mailchimp

Intuit第一次有了一个面向前台/消费者的商业产品。Mailchimp提供小企业营销解决方案和商务解决方案(带有可购物页面的网站)。所有这些都是以高度有利可图的月度订阅计划提供的。这种经常性收入随着业务的增长而增长。Mailchimp所披露的财务数据极其有限。我们确实知道,在2020日历年,Mailchimp录得8亿美元的收入。这比2019年高出20%。2020年期间20%的收入增长当然令人印象深刻。人们只会认为,增长受到了大流行病的负面影响,而Mailchimp即使作为一个独立的企业,也会加速增长。

我相信,一旦进入QuickBooks的生态系统,收购Mailchimp将被证明是一个关键的增长动力。交叉销售的机会是无穷的。请看下面的Quickbooks主页顶部的横幅。

Quickbooks横幅(Quickbooks.intuit.com)

这个机会让我想起了Fiserv(FISV)收购Clover母公司的成功。Intuit和Fiserv都与那些将从他们提供的新产品中受益的企业有直接联系,因此在这两种情况下都加速了增长。

Mailchimp+Quickbooks的产品(Intuit投资者关系部)

2021年11月1日,Intuit借入了47亿美元的初始金额,以资助收购Mailchimp的现金部分。剩余的10亿美元将由手头的现金和他们的循环信贷融资来资助。

收购Mailchimp(Intuit投资者关系)

06

估值

估值的增长是由于我看到的几个因素。

1.第一个也是最明显的一个因素是2021年所有技术指标中发生的"泡沫化"。我们都知道,美联储诱发的狂热将许多名字推向了它们本不应该看到的高度。Intuit当然也是其中的一部分,尽管程度要小得多。

2.QuickBooks、TurboTax和CreditKarma的无形品牌价值继续增长。

3.撇开名字不谈,Intuit公司拥有罕见的组合,是一只具有防御性收入的增长型股票。报税和会计软件对于美国公民和他们经营的企业来说,是完全不需要考虑的。即使在经济低迷时期,也会报税(定价能力较弱,但数量相同),企业肯定不会放弃他们的会计软件。

4.Quickbooks、CreditKarma和Mailchimp的收入增长正在加速。

Intuit的5年平均PE为38。目前,我们的估值比5年的平均水平47%要高23%。

许多投资者,比如我自己,担心在目前的市场环境下投资于高估值的公司。许多科技公司无论是否盈利,都在财报发布后被击垮。

随着24日盈利的到来,我们确实不能排除市场后的减持风险。

07

结论

QuickBooks、TurboTax和CreditKarma构成了Intuit的三大支柱。从目前而言,Intuit不会做错。

这三个品牌都在向更好的趋势前进,而Intuit也因此得到了回报。

QuickBooks将以5年多来的更快速度增长。TurboTax的市场份额自大流行以来一直在增长。CreditKarma的增长率预计将在Intuit领导下的第一个完整的财政年度实现两倍速。

在目前的宏观经济背景下,找到一个绝佳买点将被证明是困难的,但具有长期愿景的投资者将通过多阶段的分时买入得到保护。