2023年中国零售业态现状分析 线下购物中心的业态模式仍受欢迎【组图】

转自:前瞻产业研究院

服装零售行业主要上市公司:七匹狼(002029.SZ)、美邦服饰(002269.SZ)、森马服饰(002563.SZ)、朗姿股份(002612.SZ)、棒杰股份(002634.SZ)、乔治白(002687.SZ)、比音勒芬(002832.SZ)、安奈儿(002875.SZ)、欣贺股份(003016.SZ)、探路者(300005.SZ)、浪莎股份(600137.SH)、雅戈尔(600177.SH)、海澜之家(600398.SH)、红豆股份(600400.SH)、九牧王(601566.SH)、爱慕股份(603511.SH)、地素时尚(603587.SH)、歌力思(603808.SH)、安正时尚(603839.SH)、太平鸟(603877.SH)等

本文核心数据:中国社会消费品零售总额增速、中国限额以上单位商品零售额增速、中国限额以上单位零售分业态增速

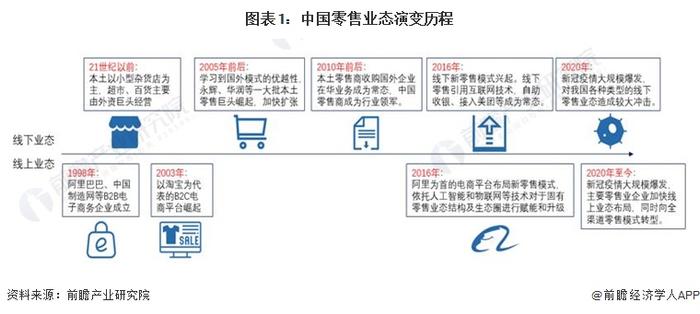

零售业态进入线上线下协同发展的新时期

近20年来,中国线下零售产业从最初的杂货店到标准超市,从第一代百货店到如今的购物中心、会员店等细分业态的发展;同时超市、百货等主要线下零售场景由国外巨头主导逐步演变为由本土零售商主导。1998年,阿里巴巴等B2B电子商务企业成立,标志着我国电子商务的兴起,在随后的20年电子商务快速发展。2016年至今,阿里为首的电商平台布局新零售模式,依托人工智能和物联网等技术对于固有零售业态结构及生态圈进行赋能和升级,中国零售业态进入线上线下协同发展的新时期。

社会消费品零售总额总体呈下滑趋势

2017年以来,我国社会消费品零售总额增速总体波动剧烈,2020年,全国多地区新冠疫情爆发,零售消费遭到较大冲击,社会消费品零售总额全年同比下降3.9%。2021年,疫情影响有所消退,全国消费逐步恢复,社会消费品零售总额同比大幅增长12.5%。2022年以来,疫情多次反复,受收入水平下降、消费信息受挫等因素影响,1-11月社会消费品零售总额同比下滑5.9%。由此看出,2020年以来,在疫情的反复冲击下,零售市场波动加大。

金银珠宝、烟酒类商品零售额增速较高

2021年,中高端及奢侈品的零售份额进一步增加。从2021年限额以上单位各个品类的零售额增速看,金银珠宝、烟酒类增速较高,传统消费和投资理念影响消费者在经济增速放缓期间消费更加趋向于更有品质的产品,消费结构进一步优化。

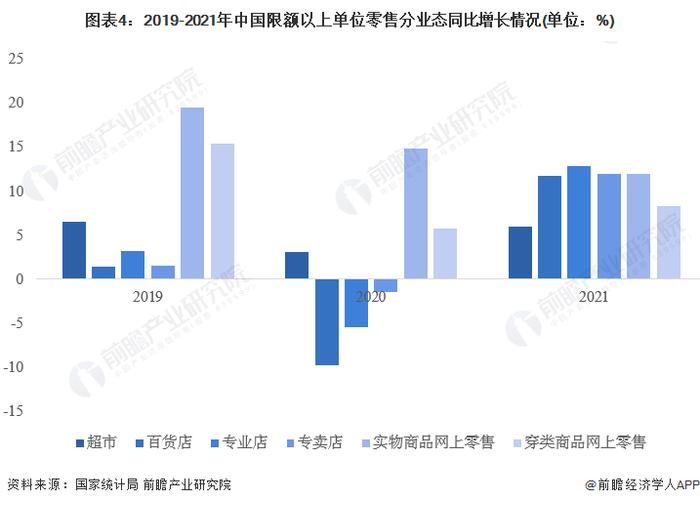

“穿”类商品网上零售增速低于实物商品总体增速

2019-2021年,以超市、百货店、专业店、专卖店为代表的线下零售业态遭受较大冲击,经营波动加大;相比之下,实物商品网上零售延续了较好的增长,线上零售业态发展较为平稳。同时,服装等“穿”类商品网上零售增速低于实物商品总体的网上零售增速。

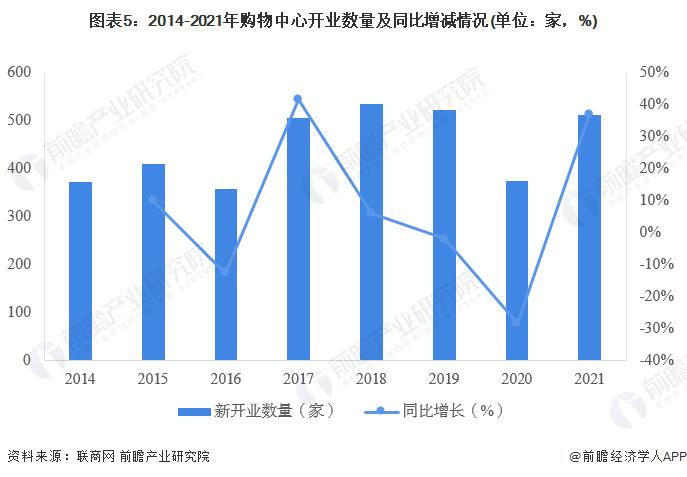

线下购物中心的业态模式仍受欢迎

2021年,全国新开业的商业项目数量510个(含存量改造物业;不含专业市场、家居建材商场、纯商业街区、文化产业园区,商业建筑面积≥2万方),同比增长36.73%。除去受疫情影响最大的2020年,近5年来,购物中心开业数量均在500个以上,线下购物中心的业态模式仍在以较快的速度推广。

以上数据参考前瞻产业研究院《中国零售行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。