中信信托经济周报 | 美国通胀回落速度不及预期,美国版“社零”数据超预期,经济尚未出现明显衰退迹象

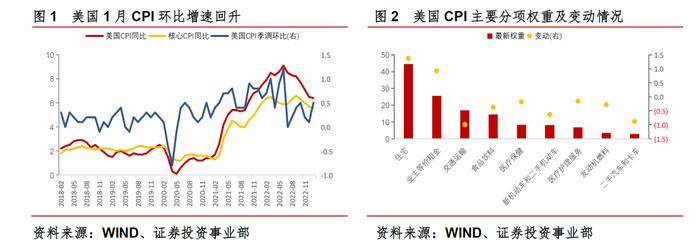

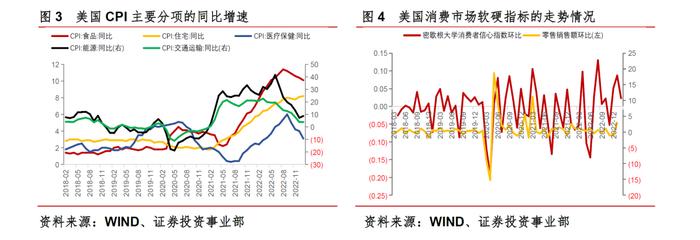

美国CPI同比增速回落不及预期、环比增速有所上升。1月,美国CPI同比增速6.4%、预期6.2%、前值6.5%,季调环比增速0.5%、预期0.4%、前值0.1%,核心CPI同比增速5.6%、预期5.5%、前值5.7%。美国劳工部今年更新了CPI篮子中各商品和服务的权重,其中住房权重由43.0%上升至44.4%,交通运输从17.7%降至16.7%。1)能源价格受原油价格上涨的提振,能源项环比增速反弹、同比增速上涨,其中汽油和天然气价格分别上涨1.5%、26.7%。随着海外需求的回落,加上我国以购房、买车为代表的大额消费支出意愿的低迷,原油、天然气等能源价格上涨压力或有限。2)核心商品通胀存在下行压力,核心商品通胀主要由汽车、医疗保健、服装等项目构成,其中服装和医疗商品为主要支撑项,二手车和卡车为主要拖累项;由于美国利率水平不断上升将对商品需求形成抑制,核心商品通胀存在下行压力。3)核心服务通胀仍未见明显回落。主要居所租金和业主等价租金仍然坚挺,除房租之外的交通服务、机票价格等核心服务通胀同比增速仍在较高位置。核心服务通胀与薪资水平密切相关,由于美国劳动力市场仍面临较大的供需缺口,薪资增速下行速度料将不会太快,因此非住房核心服务价格上升导致的通胀压力或难实质性缓解,核心通胀水平仍将远高于目标水平,且1月PPI回落速度也慢于市场预期,指向通胀的韧性仍然较强。美国通胀问题的主要矛盾仍集中于供给端,美联储货币政策转向须看到通胀水平显著下行,当前美联储仍将保持小幅加息节奏,或提高最终加息幅度和延长利率维持高位的时间。CME利率期货显示,美联储3月和5月仍将继续加息25个基点,6月议息会议可能也有一次加息,年内终端政策利率可能落在5-5.25%的区间水平。

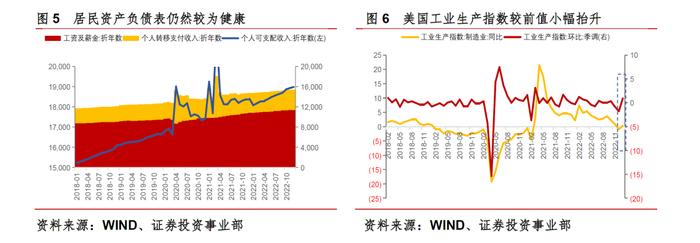

美国尚未出现明显衰退迹象,经济韧性强于市场预期。1月,美国零售销售总额环比增速2.96%、预期1.8%、前值-1.09%,同比增速6.38%、前值5.89%。消费为美国经济的最主要拉动项,美国版“社零”、零售销售数据的超预期走高反映美国经济仍未失速。由于个人收入增长通常会刺激消费,美国居民的个人可支配收入远高于疫情前同期水平,尽管政府转移支付有所退坡,但薪资水平的快速上涨仍将对居民可支配收入形成支撑;密歇根大学消费者信心指数恢复至2022年4月以来的高位,2月以来,美国红皮书商业零售销售等高频数据的同比增速仍维持较高水平,实际消费指标和消费者信心指标一致指向美国消费市场或将继续支撑美国经济,作为观察美国经济景气程度的另一指标,美国工业生产指数同环比均较前值走高,印证美国经济的韧性。薪资水平和就业市场紧密相关,目前美国劳动力市场仍面临供小于求的局面,主要集中于收入水平相对较低的服务行业,这部分人群边际消费倾向相对较高,薪资水平的上升将对美国国内消费起到拉动作用。尽管美联储加息预期和美国经济衰退预期近期有升温态势,但在劳动力市场紧俏、薪资水平上升的带动下,一是通胀水平降温幅度或不及预期,二是消费市场和经济增长的韧性或超预期。

本资料信息来源于公开资料,中信信托有限责任公司(以下简称“本公司”)对该信息的准确性、完整性或可靠性不作任何保证。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。在任何情况下,本资料中的信息或所表述的意见均不构成对任何人的投资建议,不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表、引用等。