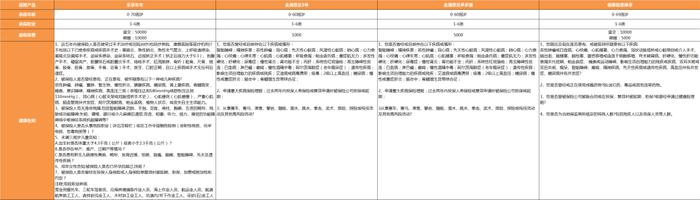

几款热门理财险,怎么买最合适?

Ps如意鑫享虽然是养老年金,但它终身有现价,领取前现金价值比部分终身寿产品还高,所以也放在这里一起比较。

省流版总结:

1、一次性/3年/5年缴费

身体健康,选乐享年年(健康告知严格)。

亚健康,存教育金选如意鑫享或者金满意足多多版;存养老金选金满意足3号,

2、10年交费

存养老金,70岁后收益高选金满意足3号,70岁前收益高如意鑫享。

我从现价收益、投保门槛、保全规则三个方面进行梳理。

现价收益

以30岁女性,年交10万进行测算。

表格颜色越深说明当年的现价相对越高。

测算表中如意鑫享现金价值不含已领取年金,收益测算时考虑领取年金。

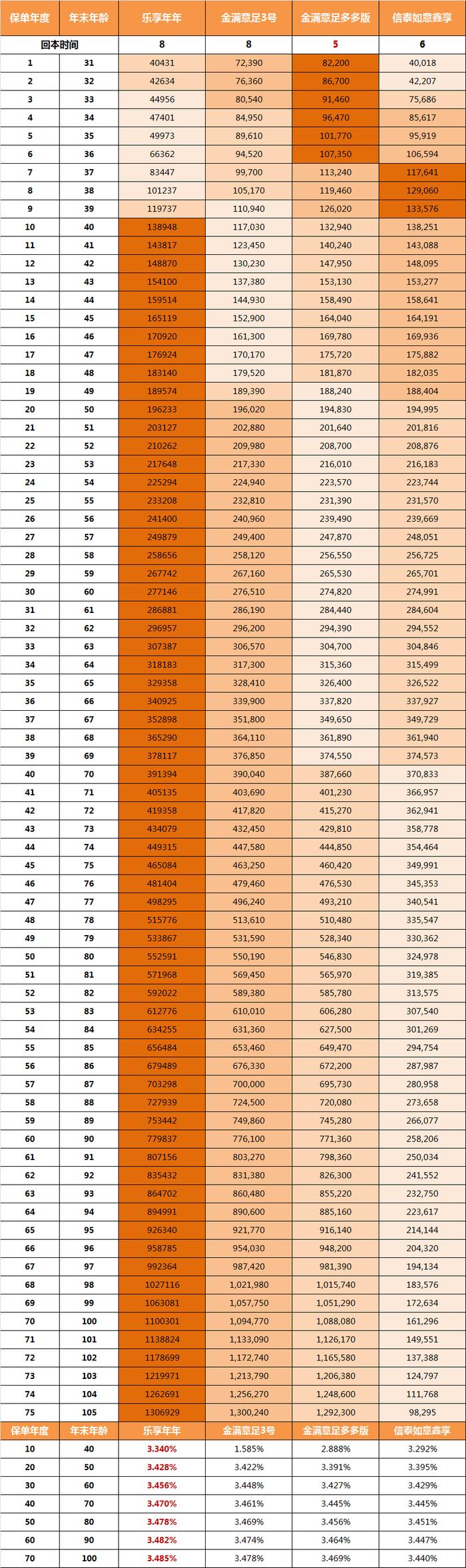

【趸交】

整体现价:

乐享年年>金满意足3号>如意鑫享>金满意足多多版

乐享年年回本慢,从保单第10年开始收益稳居第一,IRR最高可超过3.48%。

金满意足3号回本慢,保单前19年现价低,从第20年开始现价增长快,排名第二,IRR可达3.47%。

金满意足多多版回本快,保单前10年现价较高,长期持有IRR接近3.47%。

如意鑫享回本快,回本后到保单第19年现价表现不错,从70岁开始领取年金后,现金价值不断减少,IRR低于其他产品。

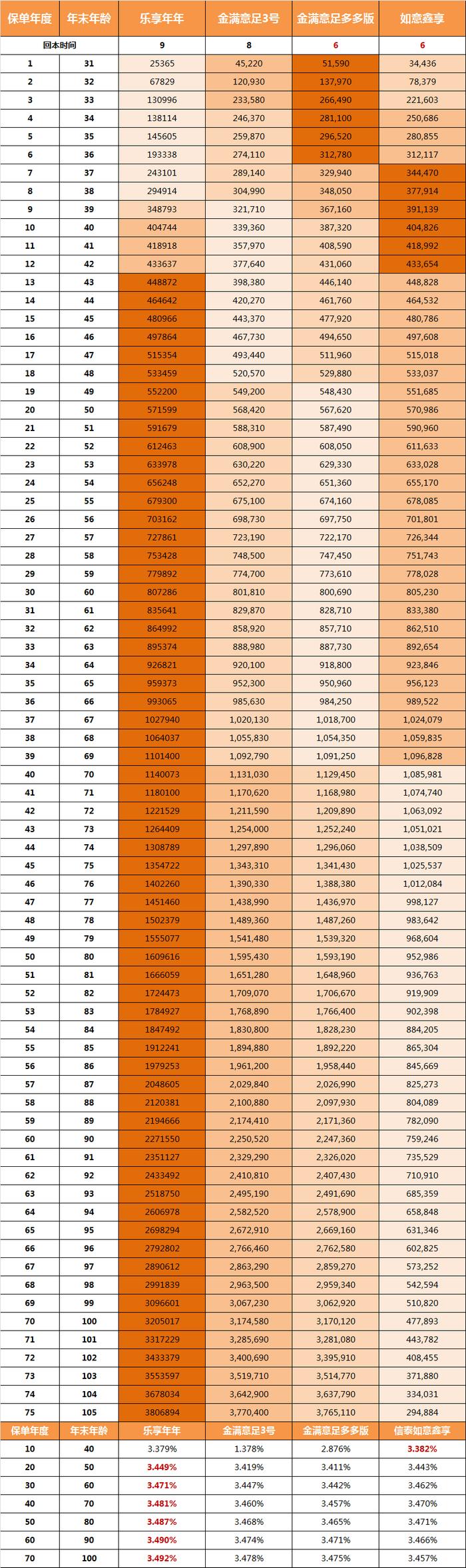

【3年交】

整体现价:

乐享年年>如意鑫享>金满意足3号>金满意足多多版

乐享年年第9年回本,从保单第13年开始,收益一直是第一。

金满意足3号第8年回本,保单20年后现价较高,70岁后现价排名第二。

金满意足多多版第6年回本,现价略低于金满意足3号。

如意鑫享第6年回本,回本后到70岁领取年金前,收益优于金满意足。

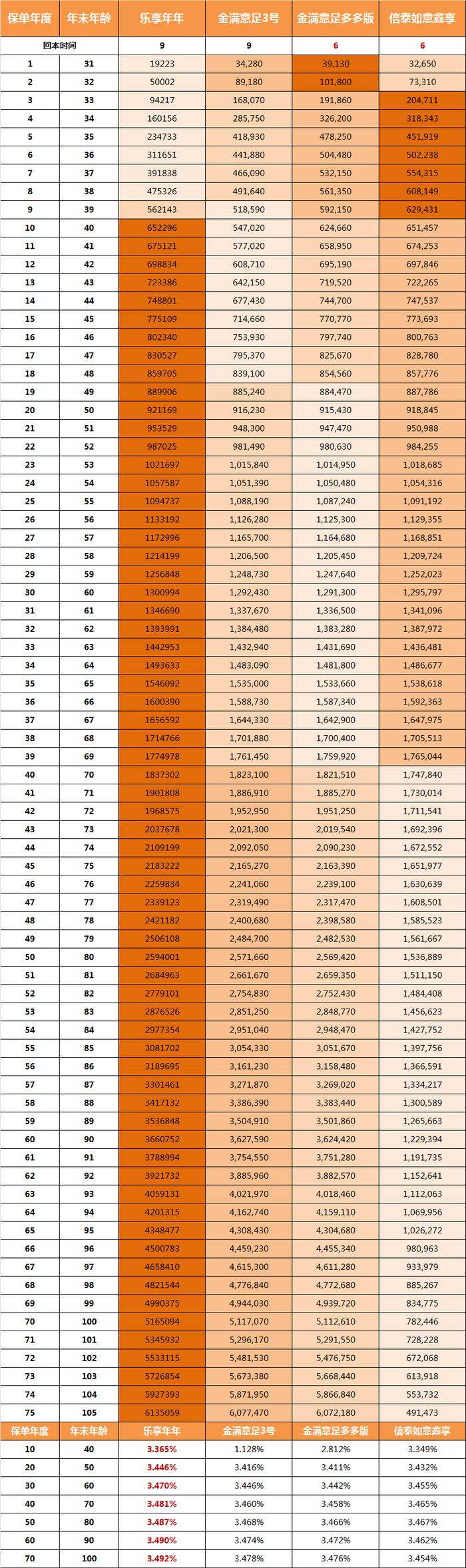

【5年交】

整体现价:

乐享年年>如意鑫享>金满意足3号>金满意足多多版

现价走势和3年交费基本一致。

乐享年年第9年回本后,收益一直是第一。

金满意足3号,前期现价低,20年后开始发力。

金满意足多多版回本快,前18年现价高于3号,18年后略低于3号。

如意鑫享第6年回本,回本后到70岁领取年金前,收益排名第二。

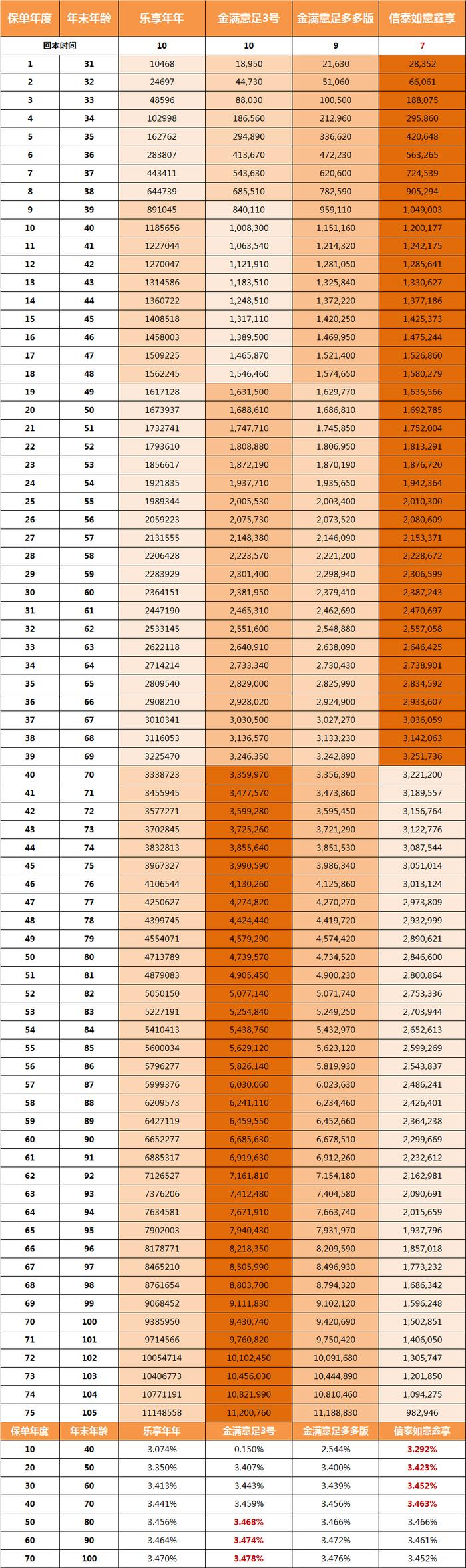

【10年交】

整体现价:

如意鑫享>金满意足3号>金满意足多多版>乐享年年

乐享年年放弃10年交费的竞争,不但回本慢,现价也比其他产品低。

金满意足3号,10年回本,持有18年后现价优势明显,70岁后超越如意鑫享,收益位居第一。

金满意足多多版,前18年现价仅次于如意鑫享,18年后低于金满意足3号。

如意鑫享回本快,7年回本,在年金领取前现价高、收益第一。

我心中的排名:

投保门槛

乐享年年,保费门槛高,期交保费最低1万,趸交保费最低5万;健康告知严格。

金满意足3号,保费门槛最低,1000元就能买;健告宽松,大多数人都能买。

金满意足3多多版,5000元起投;健告宽松。

如意鑫享,期交保费5000起,趸交保费1万起;健康告知宽松。

综合来看:

金满意足3号和金满意足多多版,对我们更友好,大多数人都能上车。

乐享年年最严格,不管是起投保费还是健康告知,要求都比较高。

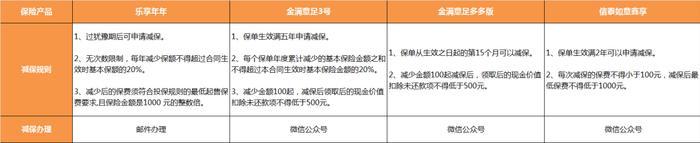

保全规则

理财险可以通过减保,从保单中取钱。

所以减保规则是否宽松,减保操作是否方便,也是选择产品需要考虑的因素之一。

金满意足多多版和如意鑫享减保规则宽松,无20%保额限制,可以保司公众号进行减保操作。

金满意足3号,减保要求正常,保单生效5年后可申请减保,年度累计减少金额不超过生效时基本保额的20%,支持公众号办理减保。

乐享年年每年减少金额不超过生效时基本保额的20%,目前需要邮件申请减保,相对麻烦一点。

总结

适合持有时间:10年以上

推荐缴费期限:一次性、3年、5年

优势:趸交/3年/5年交费收益高,从第10年左右开始锁定了收益第一名,一直延续终身,用来做养老金或者教育金都很合适。

缺点:健康告知严格;1万起投,投保门槛稍高。在回本前如因意外导致身故,只赔付现金价值,有亏损风险,特别在意这点BUG的建议选增额寿险。

适合持有时间:20年以上

推荐缴费期限:一次性、3年、5年、10年

优势:整体收益均衡,20年后保单现金高,适合做养老金。健康告知宽松,1000元就能买,大多数人都能买。

缺点:回本时间较慢,保单前20年现价较低,需要长期持有。

适合持有时间:10年以上

推荐交费期限:10年

优势:回本时间快,保单前18年现价高于金满意足3号,适合储备教育金。健康告知宽松,减保要求宽松且操作方便。

缺点:保单后期现金价值稍微低一些。

适合持有时间:10年以上

推荐交费期限:3年、5年、10年

优势:回本时间快,年金领取前现价高,可以用作教育金或养老金。

缺点:年金领取后收益有下滑。

乐享年年短期交费整体现价稍高一点,但是健康告知严格,起投保费高,投保难度大。

金满意足3号和金满意足多多版,收益也不低,长期持有IRR都能在3.48%左右,健康告知宽松,更适合大多数人投保。

如意鑫享在领取年金前它的收益可以和其他产品比肩,年金领取后IRR会出现下滑。

现在的理财型产品没有全能型,都是各有千秋,选择产品的时,可以根据用途来综合考虑:

10-20年内用钱,比如给孩子存教育金,一次性/3年/5年交费,优先级:乐享年年>如意鑫享>金满意足多多版

10年交费,优先级:如意鑫享>金满意足多多版

20年后用钱,比如给自己攒养老金,

一次性/3年/5年交费,优先级:乐享年年>金满意足3号/如意鑫享

10年交费,选择金满意足3号或者如意鑫享

特别说下金满意足3号,支持双被保人,被保人可以选择妈妈+孩子,或者妻子+丈夫。投保时选择双被保人的收益会比单被保人高一点。