外汇商品 | 美联储停止加息后两阶段美国国债复盘

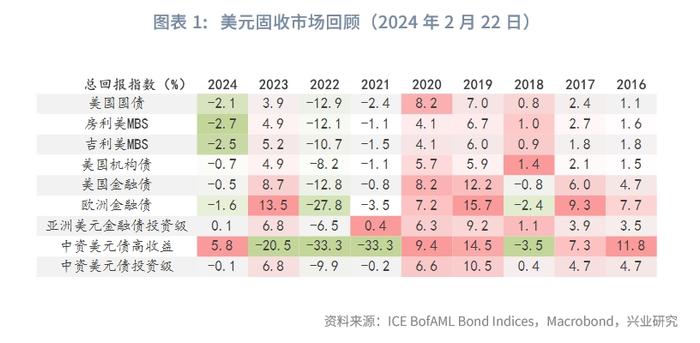

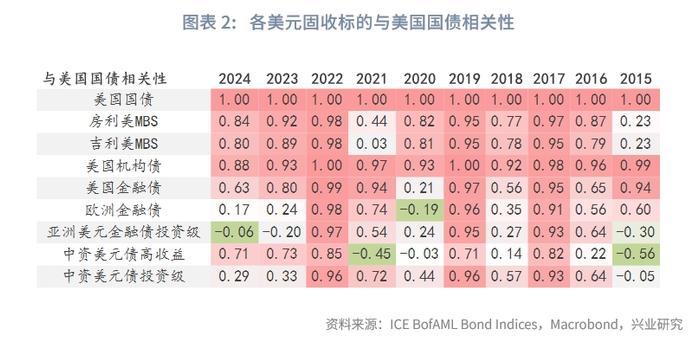

2024年美元固收资产进入配置窗口期。我们将通过系列报告对美国国债、美国机构债、美国机构MBS、美元金融债等主要美元固收标的展开分析并横向对比综合投资收益。作为本系列首篇,我们首先聚焦美元固收的“基准”——美国国债。

宏观层面而言,2024年美国经济衰退风险仍然有限,最早在2025年后才可能发生深度衰退。2024年美联储降息恐不及市场预期,美债收益率难以顺畅下行,可能在较高水平区间震荡。

复盘历史行情,当美联储暂停加息或进入降息周期时,拉长久期配置10Y、30Y美债或是做陡曲线都能取得较高回报。由于久期更长,做多30Y或是做陡30Y-5Y往往回报更高。不过需要注意,策略表现与美联储降息幅度、降息持续时间高度相关。若出现类似1995、1998年这样的短暂小幅降息,投资回报将明显偏低,且会出现回撤。

本轮停止加息后,收益率走势与历史情况十分不同,继续冲高了近100bp才转为下行,与经济韧性和财政扩张下的债券供给冲击相关,不可简单套用历史经验。2024年的债券供给冲击尚未到来。

最后,从监管要求而言,根据巴塞尔协议III对于风险资本占用的规定,美国国债风险资本占用比例为0%。这使得美国国债相对其他美元信用标的具有一定的资金成本优势。

2023年第四季度以来,市场主流预期美联储加息周期已经结束,2024年有望开启降息周期。2023年11月至年底,美债收益率经历了一轮快速下行。步入2024年,伴随强劲就业与通胀数据使得降息预期回归相对合理水平,美元固收资产开始进入配置窗口期。在众多投资标的中,哪些类型的美元固收资产更具“性价比”?我们将通过系列报告对美国国债、美国机构债、美国机构MBS、美元金融债等主要美元固收标的展开分析并横向对比综合投资收益。

作为本系列首篇,我们首先聚焦美元固收的“基准”——美国国债。

一、进入配置窗口期

此前我们已对美国国债进入配置窗口期作了详细分析[1],在此不再赘述,仅展示主要逻辑和结论。

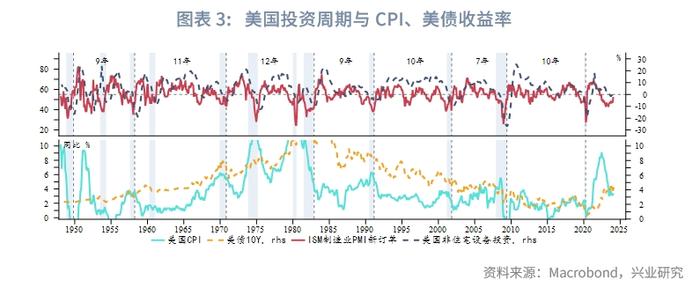

美债配置在宏观层面的核心问题是美国经济是否会在短期内衰退,进而引发美联储大幅降息和QE。从美国经济周期规律看,我们认为2024年美国经济衰退风险仍然有限,最早在2025年后才可能出现库存周期、投资周期、房地产周期共振下行,进而引发深度经济衰退和美联储大幅宽松,届时美债收益率有望大幅下行。

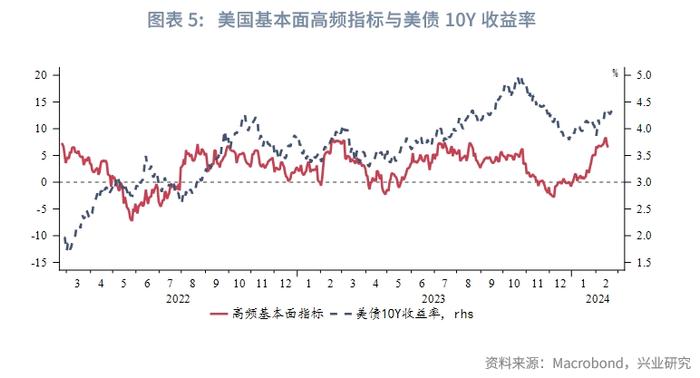

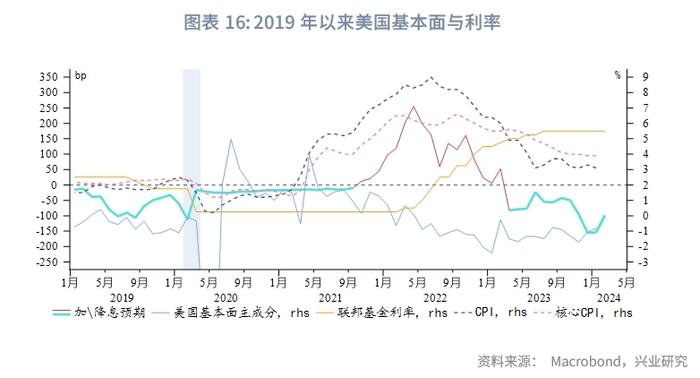

在一轮7~11年的投资周期中会随库存周期出现两个或三个通胀、利率峰值,1980年后最高峰值通常在第一个库存周期。当前第一个通胀峰值已经出现,随着美联储紧缩周期进入尾声,美债收益率峰值也大概率出现。不过受制于美国经济韧性和通胀粘性,2024年美联储降息恐不及市场预期,美债收益率难以顺畅下行,可能在较高水平区间震荡。短期而言,2024年第一季度美联储利率超调的负面冲击边际减弱,美国高频经济数据再次进入修复阶段,市场对美联储降息预期明显收敛,预计是2024年内第一个美债配置窗口期,后续美债供给冲击等可能构建新的配置窗口期。

二、历史情景复盘

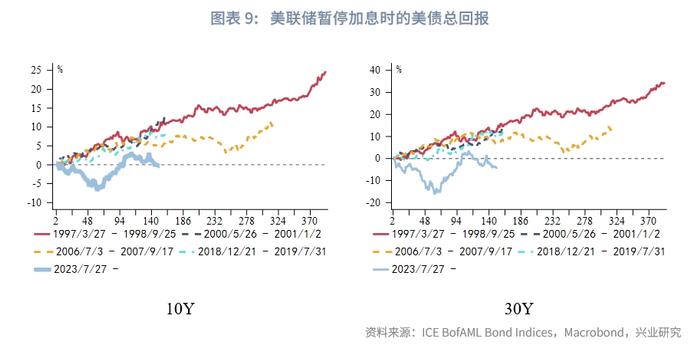

受到数据可得性限制,对于美债总回报的复盘始于1996年以后。历史上美联储暂停加息后和降息时期,投资美债通常能够获得较高回报。接下来我们对美债历史表现进行复盘。

2.1暂停加息

2.1.1收益率走势

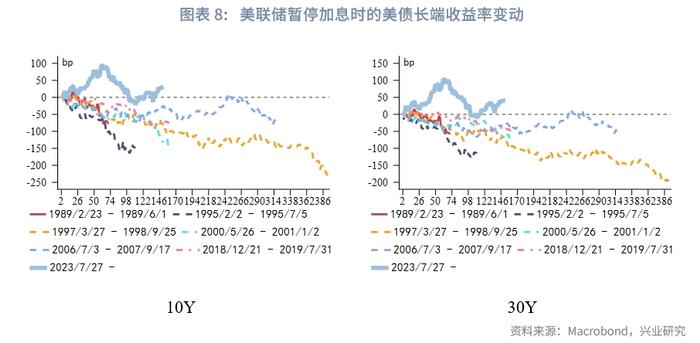

利率期货往往会前置性地交易美联储降息预期,当市场预期美联储加息进入尾声时,降息预期便会开始发酵。自1989年联邦基金利率期货问世以来,复盘美联储历次紧缩周期最后一次加息至第一次降息之间的利率预期,可以发现当美联储暂停加息后,市场通常会定价未来1年降息50-100bp。

此时受到降息预期带动,美债长端收益率会出现下行。在正式降息前,美债10Y和30Y收益率下行幅度一般在100bp至150bp以内。2023年7月美联储加息后至今没有再次加息,市场普遍预期这是美联储最后一次加息。从2023年10月收益率高点计算,至今10Y美债收益率的回落幅度最高达120bp,与历史水平相当。收益率要进一步下行需要更明确的基本面驱动,但2024年1月以来美国经济数据表现出韧性,降息预期收敛,使得短期内收益率进一步下行的动力不足。

投资回报方面,尽管10Y和30Y收益率下行幅度接近,但因为30Y久期更长,因此在收益率下行幅度接近的情况下回报更高。这一时期10Y总回报通常能达到8%~12%,最高接近25%;30Y总回报通常能达到10%以上,最高接近35%。

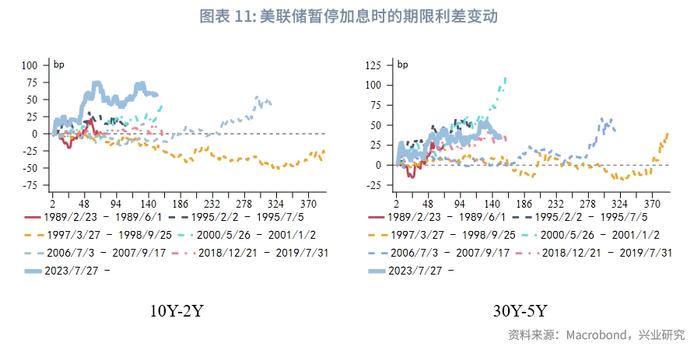

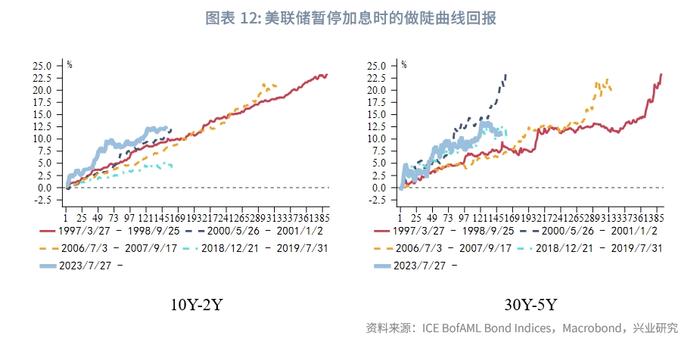

2.1.2曲线结构

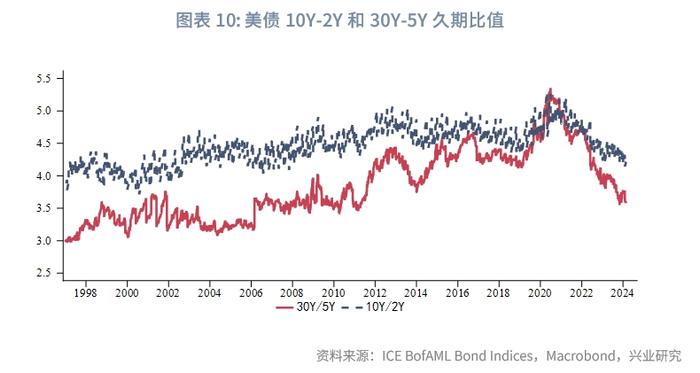

从历史经验看,美联储暂停加息后美债曲线结构通常出现“牛陡”,即各期限收益率均出现下行,但短端收益率下行幅度更大,使得期限利差走高。因此可以采取做陡曲线策略,在长端建立空头,在短端建立多头。由于长端和短端的久期差异较大,因此需要根据久期比值调整长短端敞口,而非1:1建立头寸。我们选取久期配比较接近的两个主流期限组合10Y-2Y和30Y-5Y为例进行复盘。

暂停加息后,10Y-2Y期限利差通常上行25bp~50bp,最大上行幅度超过75bp;30Y-5Y期限利差通常上行超过50bp,最大上行幅度超过100bp。尽管个别时期期限利差上行幅度较小甚至下行,但如果根据久期配比建立头寸,仍能够取得正回报。10Y-2Y的回报通常超过10%,最高接近25%;30Y-5Y的回报通常超过12%,最高接近25%。

自2023年7月以来,期限利差反弹幅度已经达到甚至超过了历史上暂停加息的场景。短期内市场降息预期难以进一步加码的背景下,美债曲线结构暂时难以更进一步陡峭化。

2.2降息

2.2.1收益率走势

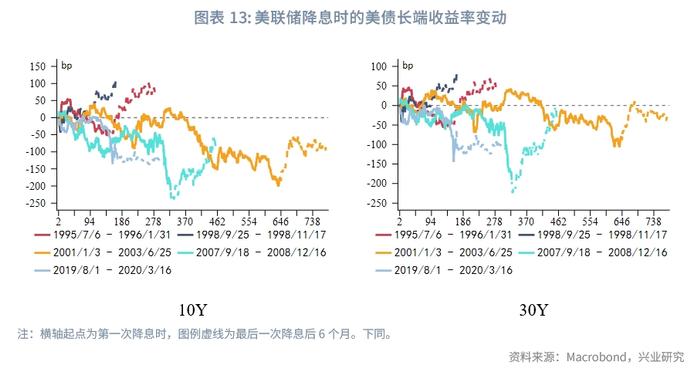

我们复盘了美联储首次降息至暂停降息后6个月的美债收益率走势。不难发现,一旦美联储进入降息周期,收益率便会开启顺畅下行,10Y和30Y下行幅度通常达到100bp~200bp。在最后一次降息后收益率往往触底,不过有时暂停降息后收益率短期可能还有继续下行的“惯性”。

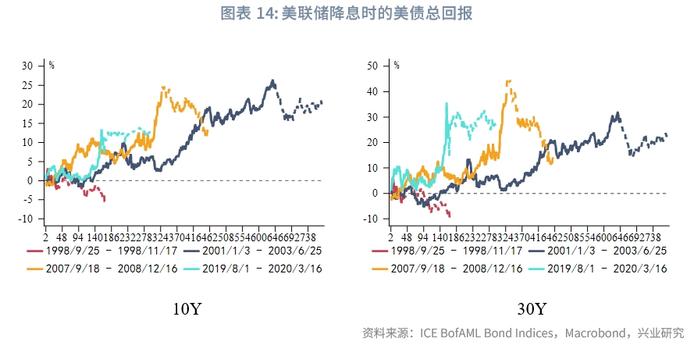

投资回报方面,美联储降息时10Y总回报能达到10%~25%;30Y因久期更长,总回报进一步提高至30%~40%。

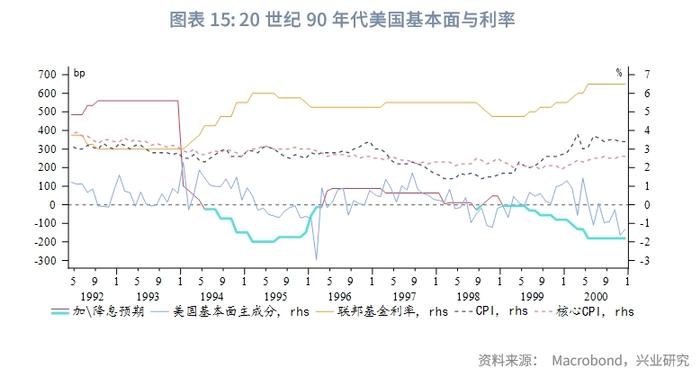

值得注意的是,1995年和1998年两轮降息中美债收益率下行幅度较小,最大下行幅度仅有50bp左右,并在暂停降息后迅速反弹走高。这两轮降息均处于投资周期(中周期)内嵌的库存周期(短周期)底部,美国经济短线走弱但并未陷入衰退,在美联储降息75bp后不久经济便企稳复苏,通胀也随之回升。市场降息预期也很快收敛并重新转为加息预期。

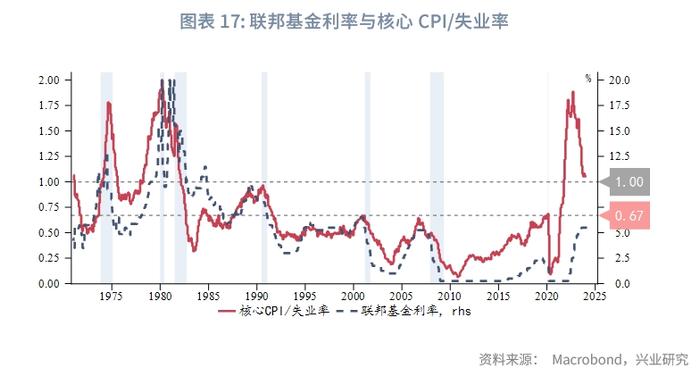

上述历史场景对于当前有一定借鉴意义。我们正处于2020年以来新一轮投资周期中的第一个库存周期底部,且经济开始出现企稳复苏迹象,通胀下行也逐渐放缓,而劳动力市场继续保持韧性。1980年后美联储没有在核心CPI高于失业率(比值大于1)的情况下降息;1990年后持续降息时核心CPI/失业率的阈值约为0.67。当前核心CPI/失业率比值仍在1以上,美联储对于降息会持谨慎态度。即便降息,可能也更接近2023年12月FOMC点阵图中枢的75bp,与1995、1998年降息幅度相当,甚至有可能因经济增长和通胀反弹而不降息。我们预计2024年美债收益率单边下行趋势不强,整体偏强震荡。

2.2.2曲线结构

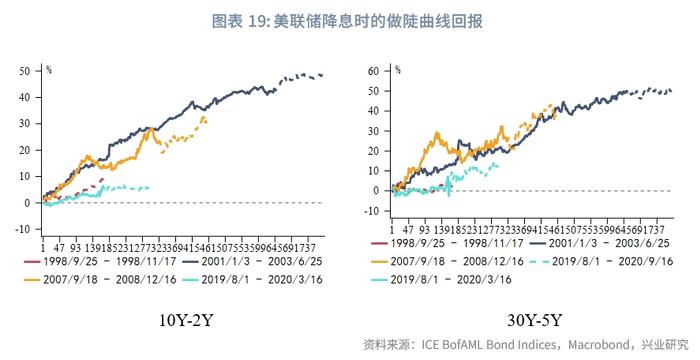

在美联储开启降息周期后,收益率曲线结构会延续暂停加息后的“牛陡”,因此做陡曲线仍是高胜率策略,即按久期比例在长端建立空头,在短端建立多头。降息幅度和降息持续时间对于期限利差反弹幅度有较大影响,例如2001年和2007年开启的降息周期时间长、降息幅度大,期限利差反弹幅度显著更大。而1995、1998年降息幅度小、持续时间短,期限利差短暂反弹后很快回落。类似地,虽然2019年后的降息幅度达到了2.25%,但1.5%的降息集中在2020年3月疫情爆发的1个月内完成,期限利差反弹幅度也仅有50bp左右。

投资回报方面,2001年和2007年两轮长降息周期做陡曲线回报可观,达到了30%~50%的回报。1998年和2019年后的短促降息周期中做陡曲线回报较低,约为5%~10%。

三、总结

美联储紧缩周期进入尾声,但短期内美国经济陷入衰退的风险可控,2024年美联储或小幅降息,美债收益率整体高位震荡,波段交易操作难度高,适宜中期配置。从历史经验看,拉长久期配置10Y、30Y美债在暂停加息和降息周期中可以获得较好回报。曲线策略方面,做陡曲线是高胜率策略,需要注意根据长短端久期比例建立头寸。

最后,从监管要求而言,根据巴塞尔协议III对于风险资本占用的规定,美国国债属于“评级AA-(含)以上的国家或地区的中央政府和中央银行的风险暴露”,其风险资本占用比例为0%。这使得美国国债相对其他美元信用标的具有一定的资金成本优势。我们将在本系列报告的续篇中横向比较各类美元固收标的的资金成本和综合收益。

注:

[1]详见“兴业研究海外固收报告:美债中长期配置窗口与点位探讨”,2023年8月9日。

★