科源制药、国泰环保申购解读,3月24日打新指南

大家好,我是量子熊猫。

也不知道吃错什么药了,周五一天发五只新股,刚好最近又忙得要si,抢在12点前终于写完了……唯一安慰就是腾讯今天涨得还不错。

下周会有注册制主板新股开始发行,然后单周一口气会发行十多只主板新股,简直疯了...

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

科源制药(301281):

企业基本情况:

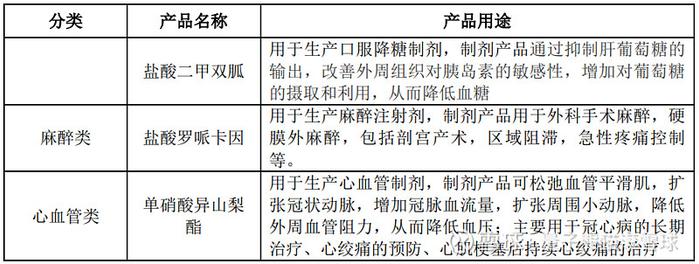

全称“山东科源制药股份有限公司”,主营业务为化学原料药及其制剂产品的研发、生产和销售。

公司产品覆盖降糖类、麻醉类、心血管类及精神类等重点疾病领域。

a,化学原料药

截至本招股意向书签署日,公司主要化学原料药产品情况如下:

b,化学药品制剂

公司化学药品制剂主要包括盐酸氟西汀分散片、单硝酸异山梨酯缓释片及单硝酸异山梨酯片等多种产品,主要覆盖精神类、心血管类等领域。

c,中间体

公司中间体为根据客户需求定制的化工中间体产品,主要为OR10127以及OR10154,经由客户进一步生产加工后,主要应用于化妆品等领域。

主要业务是化学制剂,这类企业分析很多了,就不展开了。

具体营收方面,主要营收主要来自于化学原料药,营收占比超过70%。

对应行业为医药制造业,可比上市企业分别为九洲药业(603456)、普洛药业(000739)、奥翔药业(603229)。

发行情况:

企业由中信建投证券主承销,新发行市值8.55亿元,发行后总市值34.17亿元,发行价格44.18元,发行市盈率43.72,PE-TTM28.07x,顶格申购需要5.5万元市值。

对比医药制造业PE-TTM为26.57x,对比九洲药业PE-TTM为37.09x,对比普洛药业PE-TTM为26.65x,对比奥翔药业PE-TTM为47.44x。

业绩情况:

预计2023年1-3月可实现的主营业务收入约为13,500.00至14,500.00万元,同比变动19.02%至27.83%;

预计扣除非经常性损益后归属于母公司股东的净利润约为2,600至3,100万元,同比变动1.75%至21.32%。

2022年度,公司营业收入为44,286.51万元,同比增长5.22%;

扣除非经常性损益后归属于母公司股东的净利润为8,511.21万元,同比增加6.66%。

2021年营业收入42,088.86万元,2020年营收36,705.76万元,2019年营收31,100.69万元,年复合增速为16.33%。

2021年扣非归母净利润7,979.39万元,2020年扣非归母净利润6,220.85万元,2019年扣非归母净利润2,461.77万元,年复合增速为80.04%。

2019-2021年,营收增长还行,利润增速很高,再到2022年和2023年一季度营收和利润继续增长,不过2022年营收利润增速有一定回落。

参考招股说明书解释主要因为2022年疫情影响。

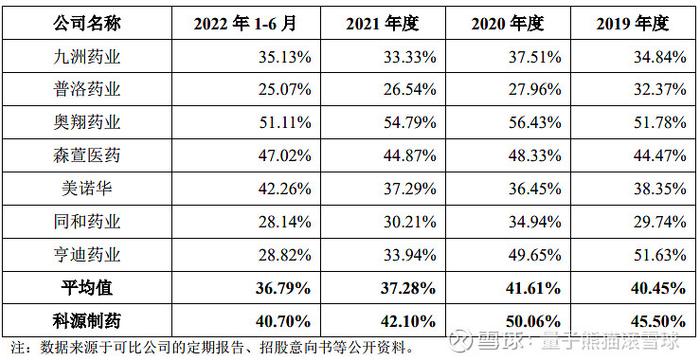

具体毛利率方面,2019年到2022年上半年主营业务毛利率分别为45.39%、49.94%、41.96%和40.57%,毛利率逐年波动下滑。

参考招股说明书主要因为上游原材料价格影响。

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念还行,以往业绩还不错,2022年较弱但2023年一季度已经回暖。

从发行情况看,创业板发行,发行价格一般,发行市盈率偏高,PE-TTM一般。

最后汇总如下,相对其他的稍微好一些。

打新评级:谨慎,我的操作:申购。

国泰环保(301203):

企业基本情况:

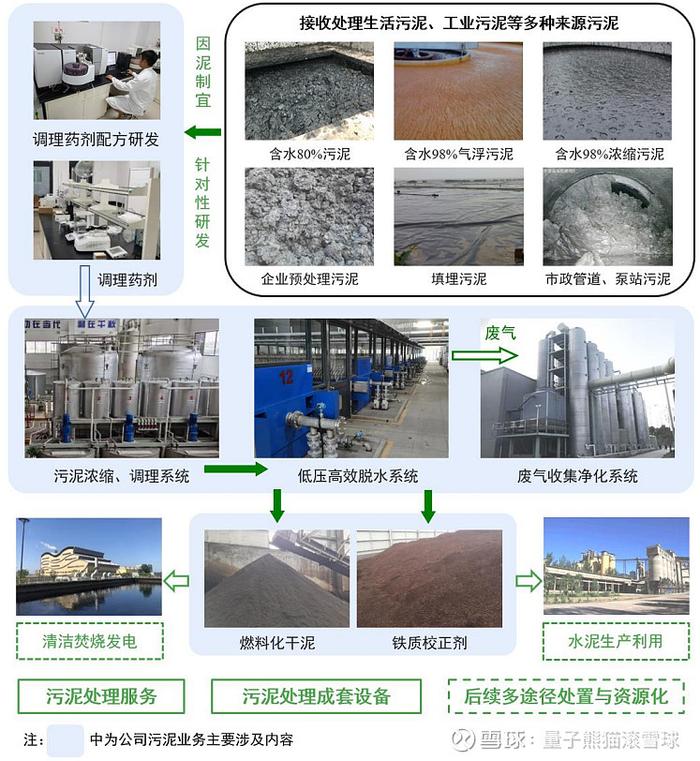

全称“杭州国泰环保科技股份有限公司”,主营业务为污泥处理服务,并向成套设备销售和水环境生态修复领域延伸,公司专注于污水处理厂污泥处理、处置与资源化。

报告期内,公司污泥业务的主要情况如下:

报告期内,公司主要服务或产品为污泥处理服务、成套设备销售和水环境生态修复。

主要业务是环保相关的,上面图片已经介绍得比较清晰,就不展开了。

具体营收方面,主要营收来源于污泥处理服务,营收占比超过80%。

对应行业为生态保护和环境治理业,可比上市企业分别为鹏鹞环保(300664)、兴蓉环境(000598)、中电环保(300172)、军信股份(301109)。

发行情况:

企业由国信证券主承销,新发行市值9.23亿元,发行后总市值36.90亿元,发行价格46.13元,发行市盈率29.30,PE-TTM18.61x,顶格申购需要5.0万元市值。

对比生态保护和环境治理业PE-TTM为18.89x,对比鹏鹞环保PE-TTM为14.32x,对比兴蓉环境PE-TTM为9.52x,对比中电环保PE-TTM为27.99x,对比军信股份PE-TTM为14.85x。

业绩情况:

预计2023年1-3月营业收入为9,056.05万元至9,879.33万元,较上年度增长10%至20%;

归属于母公司所有者的净利润为2,702.33万元至2,948.00万元,较上年度增长10%至20%;

扣除非经常性损益后归属于母公司所有者的净利润为2,410.25万元至2,629.37万元,较上年度增长10%至20%。

2022年,公司实现营业收入37,642.79万元,较上年同期增长13.86%;

实现归属于母公司股东的净利润14,870.08万元,较上年同期增长5.84%;

实现扣除非经常性损益后归属于母公司股东的净利润13,983.19万元,较上年同期增长11.03%。

2021年营业收入33,061.40万元,2020年营收45,625.07万元,2019年营收36,365.43万元,年复合增速为-4.65%。

2021年扣非归母净利润12,593.59万元,2020年扣非归母净利润17,920.93万元,2019年扣非归母净利润12,645.42万元,年复合增速为-0.21%。

2019-2021年,营收和利润都是下滑的,然后到2022年和2023年一季度营收和利润都有一定增长。

参考招股说明书,主要因为新项目投入运营。

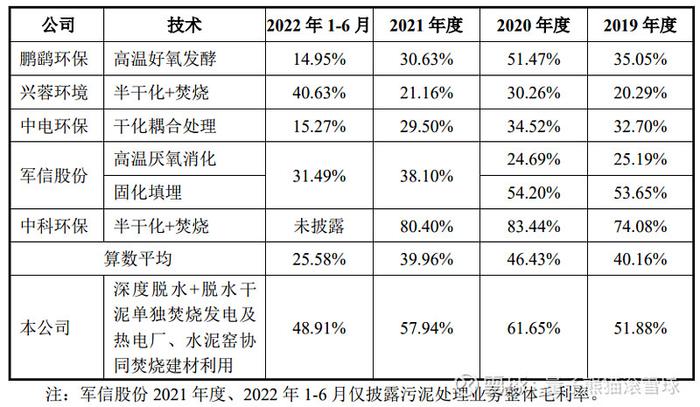

具体毛利率方面,2019年到2022年上半年主营业务毛利率分别为49.36%、54.04%、55.67%和48.32%,毛利率先升后降。

跟同业对比来看,处于中等水平。

从公司基本面看,行业概念一般,以往业绩较弱,但是近期业绩随着新项目投入运营有一定增长。

从发行情况看,创业板发行,发行价格一般,发行市盈率偏高,PE-TTM略高。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

科源制药,打新评级:谨慎,我的操作:申购。

国泰环保,打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和在看,也欢迎分享给更多朋友~