给员工买的工作服、口罩,竟然计入“职工福利费”?!

员工的工作服

会计该如何处理?

职工福利费的相关问题

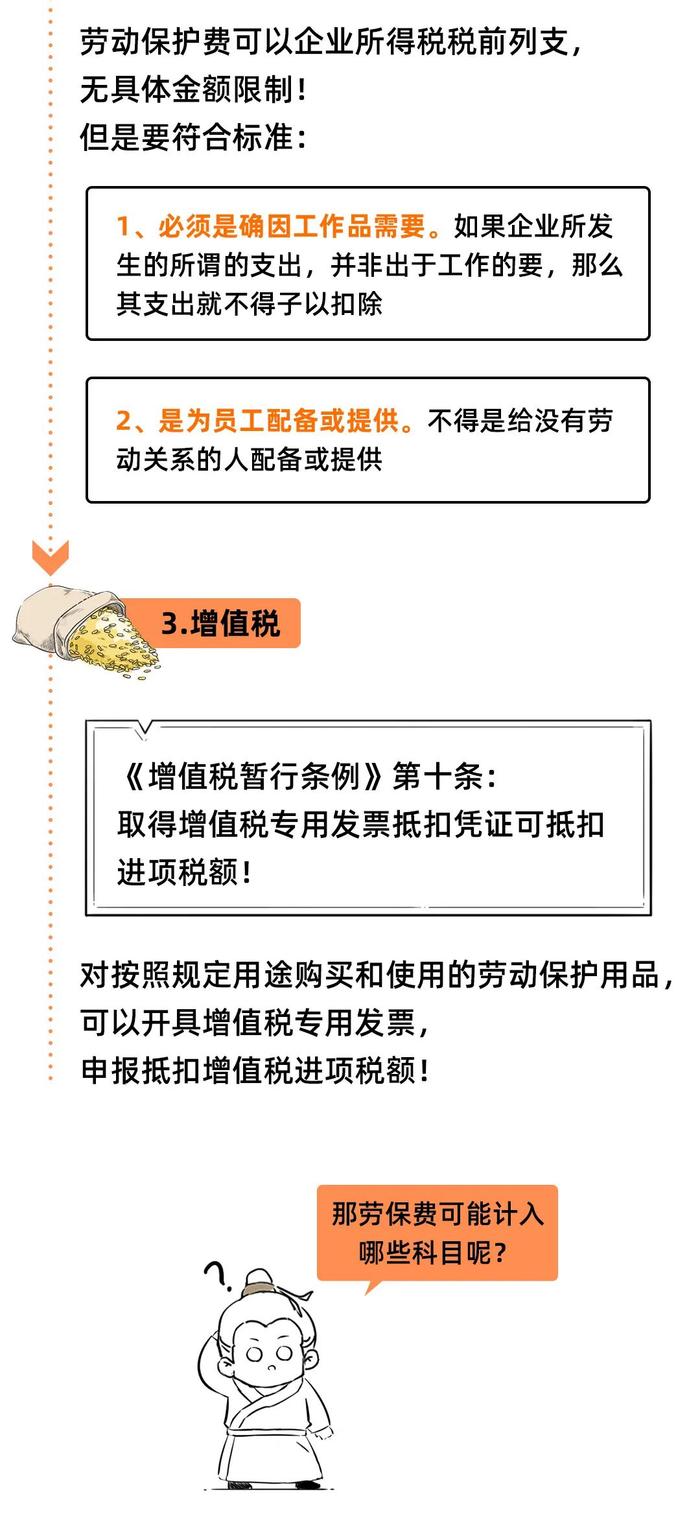

除了上述两个问题,日常工作中,一些财务朋友把本不属于福利费核算的费用也计入福利费,这个一方面并不符合会计核算要求,另一方面,这么做我们企业其实是吃亏的,因为福利费在企业所得税上,存在14%税前扣除的限额,在增值税上进项税额不得抵扣,另外,还会涉及个人所得税的风险。

因此,今天税政君还为大家总结了相关的职工福利费的几个问题,我们一起看一下:

一、高温津贴和防暑降温费是一回事吗?都属于职工福利费吗?

解析:首先说明,高温津贴和防暑降温费是两回事,只要符合相关条件,可以同时领取这两项费用。高温津贴是对某些特殊工种而言的,符合一定条件才能有,不是人人有份的,防暑降温费是公司的夏季福利,公司发放的时候可以人人有份,哪怕人人双份,都没有限制。

按照国家劳动保障部门的相关规定,当气温超过35摄氏度时,企业应依据劳动合同中签订的内容,视工种和工作环境的不同,向职工发放高温补贴。

能够领取高温津贴者必须是在高温下工作的岗位职工,包括建筑工人、无空调的公交车司机、露天环卫工人等。高温津贴是一种补贴,是工资的一部分,需要按“工资薪金”缴纳个税。

依据:《关于工资总额组成的规定》(统制字[1990]1号):第四条将“津贴”列入“工资总额”范围;《<关于工资总额组成的规定>若干具体范围的解释》(统制字[1990]1号):第三条“津贴”中包含“高温作业临时补贴”;因此,企业发放的高温补贴属于工资、薪金所得,不属于免税所得,应缴纳个税。

公司发放的防暑降温费应当计入“福利费”核算。不管是发现金,还是发饮料、啤酒等实物,均需要并入工资薪金缴纳个税。

二、办公室购买的茶叶及桶装水属于职工福利吗?

解析:不属于职工福利费,企业购进时,应计入管理费用-办公费科目核算,如果取得增值税专用发票,其进项税额可以抵扣。

三、节日期间,很多企业的工会组织都为职工准备了过节福利,需要交纳个税吗?

👇看个小视频,快速了解下酒水、粽子如何做账👇

解析:很多财务人员认为使用工会经费为职工发放的过节福利,不需要缴纳个税,这个观点是错误的,即使是工会发放的节日福利,也需要并入工资薪金缴纳个税。

依据:国税发[1998]155号国家税务总局关于生活补助费范围确定问题的通知

第二条规定 下列收入不属于免税的福利费范围,应当并入纳税人的工资、薪金收入计征个人所得税:(二)从福利费和工会经费中支付给本单位职工的人人有份的补贴、补助;

如果确属为临时困难员工发放的临时性生活困难补助性质的支出,则不需要并入工资薪金缴纳个税。

四 、所有福利费都需要并入员工工资薪金缴纳个税吗?

解析:不一定,需要视情况而定。虽然,对于绝大部分的员工福利来说,需要并入员工的工资薪金缴纳个税,但是也有一些例外情况无需缴纳个税。

比如,公司的食堂放一些让员工免费吃的水果包括苹果、香蕉、西瓜、桔子等,无需并入员工工资缴纳个税。原因嘛?因为这是集体享受的、不可分割的、非现金形式的福利。

所得税司巡视员卢云回复网友的问题曾说过:根据个人所得税法的规定原则,对于发给个人的福利,不论是现金还是实物,均应缴纳个人所得税。但目前我们对于集体享受的、不可分割的、非现金方式的福利,原则上不征收个人所得税。

再比如,发放职工临时性生活困难补助,虽然也属于职工福利费,但是有优惠政策规定可以免征个人所得税。

五、福利费到底需要不需要计提,是否直接计入管理费用?

解析:需要计提。根据财企[2007]48号文件规定:企业不再按照工资总额14%计提职工福利费,其实这个问题说的是福利费不用先按照14%预提了,应按实际发生的福利费需要做计提,通过“应付职工薪酬-职工福利费”科目过渡一下,不能直接计入借方管理费用-福利费,还需要注意14%的税前扣除比例。

账务处理如下:

(1)发放福利时:

借:应付职工薪酬-职工福利费

贷:库存商品等科目

(2)同时,结转成本费用

借:生产成本/销售费用/管理费用等相关科目

贷:应付职工薪酬-职工福利费

根据国税函[2009]3号《关于企业工资薪金及职工福利费扣除问题的通知》通知明确规定:

(1)企业发生的职工福利费,应该单独设置账册,进行准确核算。

(2)没有单独设置账册准确核算的,税务机关应责令企业在规定的期限内进行改正。逾期仍未改正的,税务机关可对企业发生的职工福利费进行合理的核定。

六、福利费都需要发票税前扣除吗?

解析:不一定,也需要分情况。

情况一:对外支付的且属于增值税应税范围的——需要发票

比如企业外购的米面油为员工发福利,则采购时需要取得发票,发放时需要应附上员工领取签字的凭证。

根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)规定,属于增值税应税范围的,需要增值税发票作为扣除凭证,个人零星业务低于500元除外。

情况二:企业用自产的产品为员工发福利——需要内部凭证

比如企业用自产的粽子、月饼为员工发福利,发放时需要应附上员工签字领取的自制凭证,作为税前扣除的有效凭证。

情况三:企业为员工发放的现金福利——需要内部凭证

比如企业发放职工防暑降温费、职工困难补贴、救济费、安家费等,可以采用企业自制的内部凭证作为税前扣除凭证。

来源:国家税务总局、税政第一线,税漫、梅松讲税、税务学苑等

编辑:罗莎