集成电路公司京仪装备:赚现金咋这么难?

来源:IPO日报

近期,北京京仪自动化装备技术股份有限公司(下称“京仪装备”)向上交所科创板提交了IPO申请文件,并于近日接受了上交所问询。

本次IPO,京仪装备拟公开发行股票数量不超过4200万股,占发行后公司股份总数的比例不低于25%,拟募集资金9.06亿元,其中5.06亿元用于集成电路制造专用高精密控制装备研发生产(安徽)基地项目,4亿元用于补充流动资金。

京仪装备背后的实际控制人为北京市国资委,尽管近年来业绩保持增长,但现金流表现不佳。公司的半导体专用温控设备在国内市占率排名第一,但在研发费用率和主营业务毛利率上似乎仍然难以与境内外同行的平均水平拉开差距。

来源:公司官网

赚现金,太难

京仪装备主要从事半导体专用设备的研发、生产和销售,主营产品包括半导体专用温控设备(Chiller)、半导体专用工艺废气处理设备(LocalScrubber)和晶圆传片设备(Sorter)。目前,公司产品已广泛用于长江存储、中芯国际、华虹集团、大连英特尔、广州粤芯、睿力集成等国内主流集成电路制造产线。

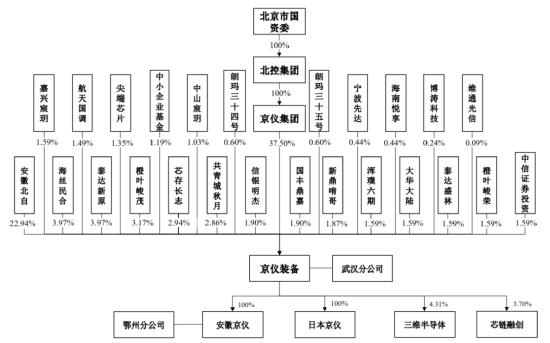

截至招股说明书签署日,北京市国资委直接持有北控集团100%的股权,通过北控集团、京仪集团间接持有公司37.5%的股份,是公司的实际控制人。京仪集团持有公司4725万股股份,占公司总股本的37.5%,为公司的直接控股股东。而北控集团持有京仪集团100%股权,为公司的间接控股股东。

京仪装备股权结构图

2019年-2021年及2022年1-6月(下称“报告期”)各期,公司的营业收入分别为2.31亿元、3.49亿元、5.01亿元和3.92亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为-3146.32万元、94.99万元、5490.21万元和7362.33万元。

值得一提的是,京仪装备及子公司安徽京仪在报告期内享受高新技术企业所得税税收优惠以及增值税即征即退税收优惠。由于2020年公司刚扭亏为盈,当年税收优惠金额甚至超过了当期利润,占当期利润总额的比例为112.82%。

尽管京仪装备的营业收入和净利润逐年上涨,但其背后的现金流表现并不佳。

事实上,报告期内公司仅在2021年度赚到了现金。2019年度、2020年度和2022年1-6月公司的经营活动现金流量净额均为负,分别为-2436.23万元、-10577.28万元和-5069.78万元。

此外,公司还存在对大客户的依赖风险。

报告期各期,京仪装备向前五大客户销售金额合计占当期营业收入的比例分别为91.23%、84.97%、87.77%和76.31%。其中,2019年度和2021年度,公司向长江存储销售金额占当期营业收入的比例均超过50%。

研发费优势不明显

值得注意的是,京仪装备的研发费用率总体上领先境外同行业可比公司,低于境内同行业可比公司。

报告期内,京仪装备的研发费用率分别为9.44%、6.81%、6.55%、4.28%,境外同行业可比公司均值分别为3.04%、2.97%、6.55%、2.91%,境内同行业可比公司均值分别为12.2%、10.59%、10.5%、10.15%。最新一期,京仪装备研发费用率领先境外同行均值约0.4个百分点,低于境内同行均值约5.9个百分点。

不过,京仪装备表示,公司与境外同行业可比上市公司的产品类型和产品结构更为接近。而且公司通过多年的技术研发,在主要产品领域自主研发掌握了相关核心技术,并持续提高设备工艺性能,产品关键性能和参数处于国内领先、国际先进地位。

截至2022年9月30日,京仪装备已获专利173项,其中发明专利56项。京仪装备称,公司是目前国内唯一一家实现先进制程半导体专用温控设备规模装机应用的设备制造商,也是目前国内极少数实现先进制程半导体专用工艺废气处理设备规模装机应用的设备制造商。

来自QYResearch的数据显示,以收入口径计算,2018年至2022年期间半导体专用温控设备国内市场主要供应商包括京仪装备、ATS公司、SMC公司。2018年以来,京仪装备半导体专用温控设备国内市占率由12.5%上升至35.73%,市占率排名由第三上升至第一。

尽管取得了较高的市场地位,目前京仪装备的市场竞争力似乎还不能在主营业务毛利率上充分体现。

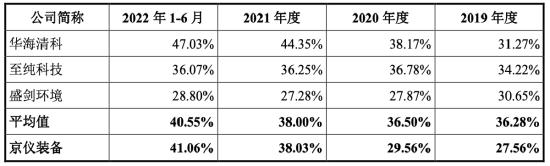

对比数据可以发现,京仪装备的主营业务毛利率与境内外同行业可比公司的毛利率平均水平尚无明显差距。

报告期内,京仪装备的主营业务毛利率分别为27.56%、29.56%、38.03%、41.06%。同期,境内同行业可比公司的毛利率均值为36.28%、36.5%、38%、40.55%,境外同行业可比公司的毛利率均值分别为36.76%、36.78%、36.97%、37.38%。

京仪装备主营业务毛利率与境内同行业可比上市公司毛利率对比

京仪装备主营业务毛利率与境外同行业可比上市公司毛利率对比

京仪装备的主营业务毛利率在2019年度、2020年度均落后于同行平均水平。尽管公司主营业务毛利率在2021年度和2022年1-6月已有所上涨,但最近一期仅超出境外同行业可比公司平均值约3.7个百分点,仅领先境内同行业可比公司平均值约0.5个百分点。