基于显著性理论的动量策略改进

来源:量化投资与机器学习

根据显著性理论(SalienceTheory),投资者会被具有显著收益的股票所吸引,导致它们被错误定价。Cosemans和Frehen(2021)最近的一项研究提出了一种显著性理论(ST)测量方法,可以捕捉过去收益分布的显著性。ST的核心含义是,具有显著上升空间的股票被高估,随后的回报较低;相反,有明显缺点的股票被低估,未来回报高。传统的动量策略包括买入过去的赢家和卖出过去的输家,这在美国和国际股市中被广泛验证。然而,动量投资组合中极其突出的股票更有可能出现后续的反转,从而降低了动量策略的盈利能力。

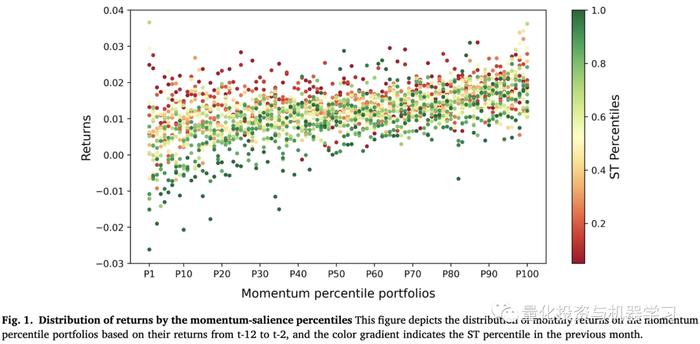

图1描述了按过去12个月收益排序的动量百分比投资组合的下一个月的收益分布。颜色的梯度表示前一个月的ST百分位。与之前的研究一致,我们发现过去和后续收益(即收益动量)之间存在正线性关系。此外,ST最高的股票(深绿色)往往会获得较低的后续回报,而ST最低的股票(暗红色)往往会获得较高的后续回报。更重要的是,过去ST高的赢家和ST低的输家更有可能出现后续的收益逆转,从而削弱了动量策略的盈利能力。因此,我们通过消除ST最高和最低的股票来增强动量策略,比如我们可以采用一种策略,购买过去ST低的高动量股票,卖空过去ST高的低动量股票,这可以产生更高的回报。

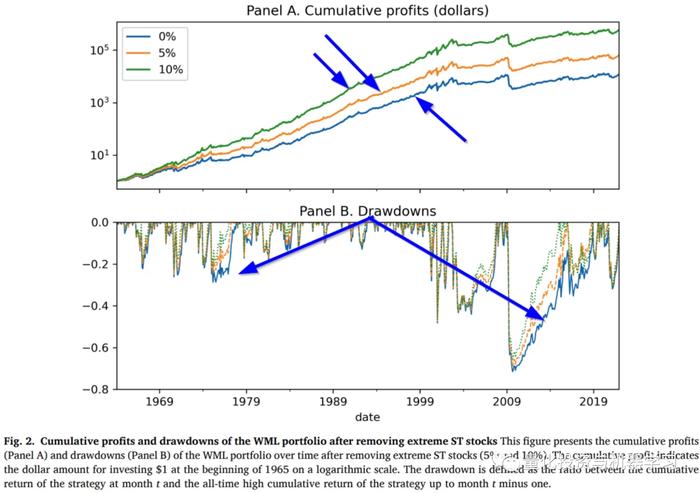

本研究通过提出一种新的和简单的策略来提高动力盈利能力。我们根据从t-12到t-2的累计收益构建十分位数投资组合,并按顺序排除具有显著收益的股票。例如,在预先的基础上,当我们从前十分位数(赢家)投资组合中去除5%的最高ST股,从后十分位数(输家)投资组合中去除5%的最低ST股时,多空(WML)投资组合的五因子alpha每月从1.641%增加到1.749%,夏普比率从0.852增加到0.927。我们发现,排除具有极端ST的股票的方法更好地捕捉了内在动量效应,特别是对于亏损投资组合。

股票收益显著性度量(ST)

我们首先计算第d天股票收益和市场收益之间的距离,如下所示:

其中是股票的d日的日度收益,是d日截面上所有股票的平均收益。为了防止分母为0的情况没,设置为0.1。

然后将每个股票根据过去一个月每天的进行排序,该股票每日的排序为。根据排序值计算SalienceWeights :

其中(默认0.7)是一个参数,用于控制Salience扭曲的程度;。计算每个月内日度的与收益率的协方差就是该股票当月的ST值。

排除具有极端显著价值的股票,增强了动量策略的收益。如下图所示:

A股实证研究

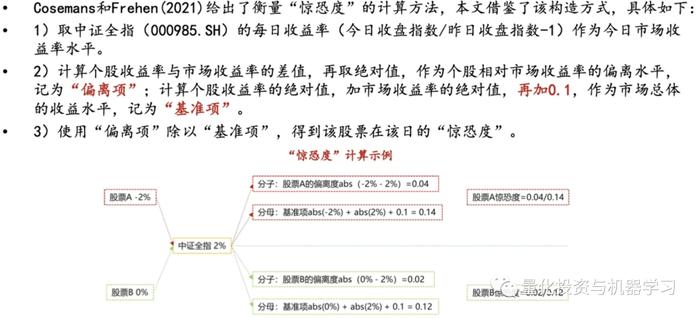

国内方正证券金工团队在《显著效应、极端收益扭曲决策权重和“草木皆兵〞因子》也使用了显著性理论构建相关因子:

显著理论(saliencetheory)的出现解决了截面上做比较的问题。Cosemans和Frehen(2021)使用显著理论构造了因子,他们认为那些收益率过分高于市场收益的股票,会吸引投资者的注意力,并引起投资者的过度买入,进而股价在未来会发生回落。我们将这种心理称为“守株待兔”心理,投资者认为这种极端偏离市场的高收益会再次出现,因此纷纷买入这些股票开始等待。

相反,那些收益率过分低于市场收益率的股票,会对投资者产生恐慌心理,并引起投资者的过度卖出,进而股价在未来发生补涨。我们将这种心理称为“草木皆兵”心理,投资者认为这种极端偏离市场的低收益(或称为严重亏损)会再次出现,因此纷纷卖出这些股票,小心远离它们。

报告提出了将显著理论与反转因子相结合的新构造方法。即将股票每日的收益率,视作投资者做出决策权重的依据,将每天收益率偏离市场的程度(我们取多头端的逻辑,将其简称为“惊恐度”)作为极端收益对投资者决策权重的扭曲程度,使用“惊恐度”直接加权每日收益率,来模拟投资者决策过程,构造了“原始惊恐”因子。

具体计算逻辑如下,首先是定义惊恐度:

接下来构建惊恐度因子:

因子测试结果:

总结

量价因子的研究一定是发现现象、提出假设、定义代理变量,最后验证假设的过程。市场定价的非有效性大部分源于是行为学上的偏差,量化的过程一定程度上就是对偏差建模的过程。

参考文献

1、Sim,Myounghwa&Kim,Hee-Eun,2022."Saliencetheoryandenhancingmomentumprofits,"FinanceResearchLetters,Elsevier,vol.50(C).

2、M.Cosemansetal.Saliencetheoryandstockprices:empiricalevidenceJ.Financ.Econ.(2021)

3、方正证券金工团队《显著效应、极端收益扭曲决策权重和“草木皆兵〞因子》