从产品设计看天风基金运作人的难看吃相 名称涉嫌故意诱导和欺诈

从产品设计看天风基金运作人的难看吃相

来源:海边的砂坵

本文是剖析天风并购基金的系列文章的第二篇,是《天风并购基金的归零业绩创造了金融奇迹》的续篇。

一、并购基金的上下层架构

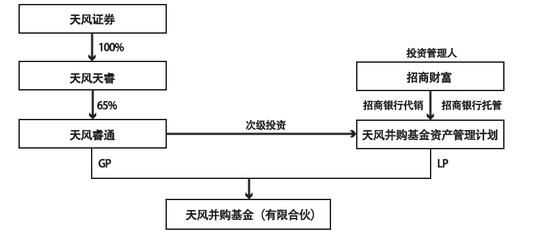

天风并购基金是一个叠床架屋、结构非常复杂的私募股权投资基金产品,外部人员即便是专业人士,因为掌握信息、资料的有限,理清其结构都非常困难。

该基金分为上下两层结构,上层是招商财富的资管计划,下层是招商财富用资管计划募集资金加入的天风并购基金(有限合伙)。

上层基金(称为资管计划)的投资管理人是招商财富,通过招商银行的代销募集资金,资管计划的资金到位后的投资对象是下层的天风并购基金,而招商财富是以自己的名义(这符合受托人的基本特点),以有限合伙人的身份投资于下层天风并购基金的。

下层基金的天风并购基金,是由天风睿通(今睿通致和)为普通合伙人(GP)和投资管理人,招商财富为有限合伙人(LP),共同设立的有限合伙股权投资基金。

招商财富为了更多地募集资金,突破证监会关于资管计划募集人数不得超过200人的规定,发行了多个编号的资管计划,然后再汇集起来一并投入下层的天风并购基金,其中的1-3号资管计划,就是我们要讨论的资管计划一期产品。至于编号4号之后的资管计划,号称二期产品,其投资项目与一期产品不同,在此仅作为附带论述。

天风并购基金的产品结构如下图所示:

2016年2月,天风睿通与招商财富继续合作,所发行的天风并购基金二期,其产品结构与一期基本相同,募集规模为20亿。

由产品结构图分析可见,天风并购基金是一款建立在有限合伙法律制度基础上的有限合伙基金,其普通合伙人也就是投资管理人,出资300万,其他的超过99%占比的出资都是招商财富以有限合伙人的名义出资的。

穿透打通看,招商财富及关联方的招行一分钱也没有出,招商财富名义出资的合伙资金全部来自其作为投资管理人发行的一款叫做“招商财富天风并购基金专项资产管理计划1-3号”(以下简称“招商财富资管计划”)的资管计划向外部投资人募集的资金。但招商财富资管计划中有天风睿通及关联方以普通(次级)投资人身份的出资,具体金额未得到证实。

二、天风并购基金的要点

我们先介绍下层基金也就是天风并购基金的基本情况,基金产品全称及产品要点如下:

(1)基金名称:天风并购基金。

(2)产品的工商登记注册名称:天风睿合(武汉)投资中心(有限合伙)。

(3)基金管理人:天风睿通(武汉)投资管理有限公司。

天风睿通(即睿通致和)是中国证券投资基金业协会正式备案登记的私募股权基金管理人,备案号为P1010011。

(4)募集总规模:69710.26万元。其中,基金管理人天风睿通作为普通合伙人(GP)出资300万元,出资比例为0.43035%;招商财富以专门发行的“天风并购基金1-3号专项资产管理计划”募集的全部资金,以招商财富的名义,作为有限合伙人(LP)出资69410.26万元,占全部合伙出资的比例为99.56965%。

(5)基金成立时间及期限:2015年3月成立,期限:5年(其中投资期3年,退出期2年,与对应的招商财富资管产品的期限相同)。

(6)基金管理费:前三年按照基金资产规模的2%/年收取,之后按照存续基金规模的2%计取。

(7)托管费:0.05%。

在此要专门说一下天风并购基金的管理人天风睿通与其原先的实控人天风证券的关系演变。在基金成立时,天风睿通为天风证券实际控制的关联公司,持有其股权65%的最大股东为天风证券持股100%的天风天睿投资有限公司。2018年2月,天风睿通变更名称为武汉睿通致和投资管理有限公司,股东及实际控制人也发生可疑的重大变更,天风证券系子公司天风天睿彻底退出。

这个时间节点非常值得玩味,其时天风证券实控人艾路明的武汉当代系企业集团经营情况全面恶化,天风并购基金投资业绩极差的真相也已经无法继续隐瞒,通过这一股权变动,天风证券摆脱了与睿通的直接关联关系。其后,国资大举进入天风证券,天风证券的股权结构也发生重大变化,原实控人艾路明控制的股权不断被稀释,艾路明实控的企业帝国可能面临全面崩盘,预计其最终彻底退出天风证券只是时间问题。

三、招商财富资管计划的要点

天风并购基金的有限合伙投资资金来自招商财富专门发行的资管计划,该资管计划的要点为:

(1)产品名称:天风并购基金专项资产管理计划。

(2)产品编码:17B911、17B912、17B913。

(3)投资管理人:招商财富资产管理有限公司。

(4)托管人:招商银行广州分行。

(5)产品类型:结构化产品,投资人分为两类,优先级投资人即社会大众投资人(招行客户),普通级(也就是次级或劣后级)投资人为天风睿通及其关联方天风天睿投资有限公司,其中天风睿通最高认购金额为0.09亿元,天风天睿投资最高认购金额为2.11亿元。如按照次级最高定格出资计算,优先级份额与普通级份额的初始募集比例为78:22。但最终次级投资的实际到位情况不明。

(6)收益分配规则:收益优先满足优先级投资份额的本金,超出优先级份额本金的剩余资金,按照如下顺序分配:普通级份额本金、优先级的优先收益(8%)、普通级投资份额的基准收益(8%)、超额收益。

超额收益分配方案如下:普通级投资按其出资比例收取超额收益;普通级对优先级应得的超额收益部分提取业绩报酬。对于优先级按其出资比例应得超额收益部分,分配方案为:优先级获得该部分收益的60%,普通级获得该部分收益的40%,其中包括支付给销售机构招行的浮动销售服务费。

浮动销售服务费为=普通级所得该部分超额收益*20%=【(优先级按其出资比例应得超额收益部分)*40%】*20%)。

(7)基金管理费率:0.15%/年;

(8)基金托管费率:0.05%/年;

(9)募集规模:69410.26万元;

(10)期限:2015年3月30日,2020年3月19日。

四、产品设计值得关注的看点

我们在这里要专门讨论一下天风并购基金及其上层的资管计划在产品设计方面值得特别关注的看点,不仅涉及资管计划投资人的风险与收益不对等,对应是管理人、销售人及托管人招商银行不承担风险却获得极高的收益,产品设计还涉嫌违规。

1、基金产品的名称涉嫌故意诱导和欺诈。

基金产品的起名有一定的行业惯例,产品名称一般可以反映投资项目的行业特点,或者投资的方式或者风格等。

天风并购基金及对应的资管产品,给投资人的印象就是其资金运用投资方式为并购。但并购是与取得被投资企业的控制权相关的,也就是投资的股权占比较高,足以取得对被投资企业或项目经营管理的控制权。而从天风并购基金的实际投资情况看,并无任何一个取得较高股权比例的投资项目。

不论产品命名的动机如何,客观上,基金的名称命名为“并购基金”,起到了误导投资人的作用,结合睿通致和和招商财富未尽信托职责及违法违规的其他情况,其主观上涉嫌故意欺诈投资人。

2、募集人数突破法规限制,涉嫌违规。

招商财富作为中国证监会审批成立并监管的金融机构,违反中国证监会的监管法规,钻法律、法规的可乘之机,通过设计多期不同基金产品及发行多个不同编号的资管计划,投资于相同的项目及进行重复投资。仅以一期为例,招商财富发行的编号1-3号的三个不同的资产计划,实际上是一个产品,募集资金后再合并汇集到天风睿通作为管理人的下层基金作为有限合伙人的出资,明显是为了规避中国证监会关于资产管理计划投资人不得超过200人的法规规定。

3、资管计划的结构化设计存在瑕疵,涉嫌企图向天风系输送利益。

结构化产品设计,在证券投资类资管产品中较为多见,由于证券投资的流动性较高,交易活跃,一般情况下,在遇到股价下跌跌到风险警示线时可以通过及时卖出股票止损,确保优先级投资人的本金及基本收益始终得到保障。这种情况下的结构化设计,能够对投资人的风险与收益进行再分配,其中的优先投资人确实可以承担更小的风险,代价就是只能获得相对较低的回报,而次级投资人以其全部投资承担为优先级投资兜底的责任,风险更大,相对应获得的报酬就是在出现超额收益时,获得更大的浮动收益分配份额。

但在股权投资领域,由于股权的特点是流动性极差,股权的交易稀少,估值与实际交易价格可能存在巨大差异,甚至根本无法变现,因此对于优先级投资人来说,所承担的风险与次级投资人的风险差别并不大,或者存在极大不确定性。在这种情况下,次级和优先的结构化设计,是没有多少意义的,实际结果是优先投资人(招行客户)承担了与次级投资人(天风系)差异不大的风险,但如果投资未出现风险,有较大超额收益时,在分配收益时,大头却被天风系拿走,优先投资人却只能拿到固定的回报8%加很少的一点浮动报酬。能够起到的作用客观上就是,在投资业绩优良的情况下,胜利成果大多被次级投资人攫取。

从这个意义上说,这个产品从一开始的设计上,就预留了将收益的大头留给天风系的机关。无奈人算不如天算,在这七年里,艾路明控制的企业集团状况是每况愈下,最终走到了房地产全面崩盘,二级市场的投资炒作也全面失败的结局。天风并购基金也取得了双零业绩,也就没有一分钱可以多分给天风系。

4、通过多层嵌套基金的设计,突破资管合同不得重复投资的限制,并进行关联交易。

一期基金的投资对象包括了两个睿通致和为投资管理人的天风系关联基金,这本身就是关联交易,通过下层再嵌套基金,天风并购基金的一期投资项目与二期的多个项目重叠,且多个投资项目是公然的关联交易,项目或企业的实控人均为天风证券的实控人艾路明。但两投资管理人均声称并购基金无关联交易(迄今招商财富发布的公告仍旧坚持声称无关联交易)。

天风并购基金通过关联交易,涉嫌向天风系当时的实际控制人艾路明控制的多个企业输送利益,而招商财富始终否认资管计划存在关联交易。其作为专业机构不可能连公开的关联交易也不能识别,明知而隐瞒,有违受托人最基本的道德操守,有违忠人之事的信托精神。

5、资管合同及推介文件对投资风险轻描淡写,未充分揭示风险。格式资管合同的设计涉嫌侵害投资人权益。

招商财富利用其各种优势地位,在制订的资管格式合同中,多个条款涉嫌违反受托人职责,含有免除管理人因故意或者重大过失造成受托财产损失的内容,应属无效合同。

资管合同未揭示投资管理人自身及下层基金管理人睿通致和可能的背信风险、违背谨慎管理义务的风险等,也没有揭示投资本金可能归零的风险。

格式合同完全不顾资管产品及投资管理的专业性属性,以及由此应当由专业法院(金融法院)管辖最为合理的情况,在“法律适用和争议的处理”的条款中,规定一切争议应提交与招商银行同在深圳的华南国际经济贸易仲裁委员会仲裁,本人认为,该项规定也是忽视对投资人权益的保障,违背忠人之事的受托管理义务的一个表现。

6、偏高的销售费用、管理费用和托管费用的设计,尤其是天风睿通的管理年费高达2%,而招商银行,通过收取资管产品很少见到的浮动销售服务费,为自己谋取高额收益。这些情况无不突显出相关参与人(招商银行、招商财富及天风睿通)将为自己谋取私利摆在优先位置,将自己的私利置于为投资人谋取利益之上。

综上所述,资管(信托,基金)存在的目的是通过专业管理人的管理,为投资人(委托人,受益人)谋取更高的投资收益。但通过我们对天风并购基金的产品架构和要素分析,已经可以看出,这款产品从设计开始就是准备收割投资人的,招商银行和招商财富想获得暴利,但天风系的想法更牛,既要得到暴利,还要通过关联交易将受托财产转到关联的其他项目上(动机上可能是挪用,实际效果上是侵占受托资产),一石三鸟,一鱼多吃,吃相非常难看。

这也表明,这个产品,不但业绩创造了金融史的奇迹,这些金融大拿的玩法也应当载入金融史册。

资管机构本应当是为人谋利的,是为人民服务的,实际情况却是处心积虑地为自己谋利。并且,与其他谋利不同,资管机构还不用自己出钱,不用承担任何风险。而投资人中大量的中小企业主,辛辛苦苦冒着各种生意风险赚来的一点钱,人家给了一个金葵花的名头就美滋滋地自认为确实是高端客户了,为了赚点理财收益,将自己的钱交出来给人家打理,不想最终烟消云散,收益固然一分钱木有,连本钱渣渣都找不见了。

责任编辑:石秀珍SF183