一文读懂A股焦点:公募何时加仓TMT?谁在加仓?泛新能源减到位了吗?

一文读懂A股焦点:公募何时加仓TMT?谁在加仓?泛新能源减到位了吗?

葛佳明

公募基金开始大幅增仓TMT板块可能发生在3月中下旬,相较于规模较大的基金,“10亿以下”小基金加仓TMT更明显。而风光电储为代表的泛新能源板块的减仓或将继续。

AI+浪潮被普遍视为第四次工业革命开启的信号,也点燃了新一轮TMT(计算机/通信/传媒/电子)行情,TMT板块交易热度火热升温,成交占比一度创下历史新高。

安信证券认为,随着基金一季报披露,最显著的特征当然是数字经济与AI+做产业主题投资的认可度愈加升高,并再次重申:“只要经济弱复苏,TMT不会输”。

那么,公募究竟何时开始加仓TMT?民生证券牟一凌团队指出,根据收益率和规模来看,主动偏股基金(特别是新晋重仓TMT板块的基金)边际上开始大幅增仓TMT板块可能发生在3月中下旬。

是谁在加仓?在中信证券裘翔等分析师指出,“10亿以下”小基金加仓TMT更明显,规模越大越不明显。

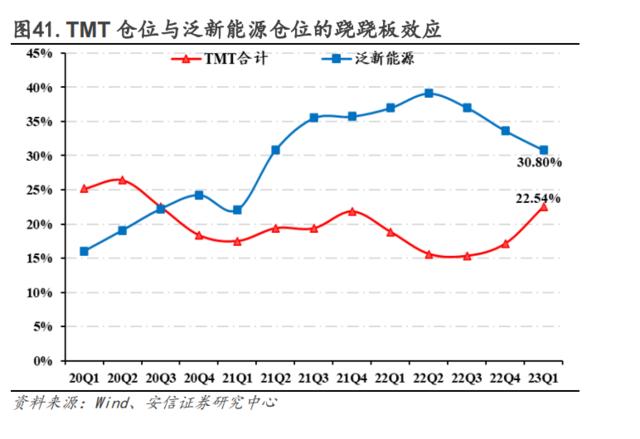

和TMT行业之间存在明显跷跷板效应的泛新能源板块减仓到位了吗?安信证券林荣雄团队认为,非常明显以风光电储为代表的泛新能源仓位可能离均衡水平还有一定距离,或许暗示着AI数字经济TMT的二浪是值得期待的。

公募何时加仓TMT?

民生证券牟一凌团队指出,根据收益率和规模来看,主动偏股基金(特别是新晋重仓TMT板块的基金)边际上开始大幅增仓TMT板块可能发生在3月中下旬:

如果从板块大类来看,2023Q1主动偏股基金选择减持了茅指数、宁组合,大幅增持TMT板块,同时小幅增持了资源股+重资产国企组合,这意味着基金持仓的切换正在进行时。

2023Q1主动偏股基金前10大重仓股仍主要集中在白酒、电新、医药板块,而金山办公开始成为主动偏股基金前10大重仓股。

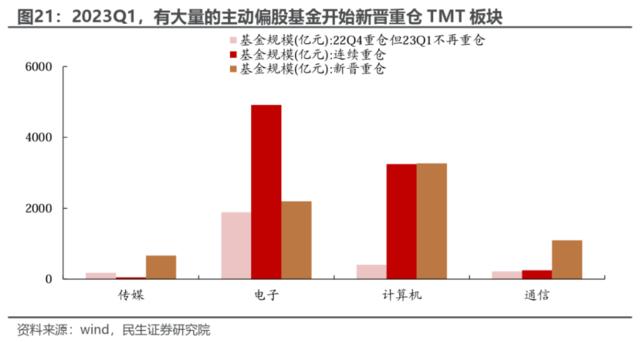

按照2022Q4与2023Q1是否重仓TMT板块,我们可以将主动偏股基金划分为4类,我们以其中3类(2022Q4与2023Q1均重仓TMT板块、2022Q4重仓但2023Q1不再重仓TMT板块,2023Q1新晋重仓TMT板块)作为研究对象发现:

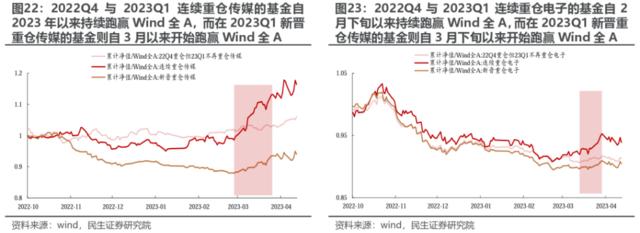

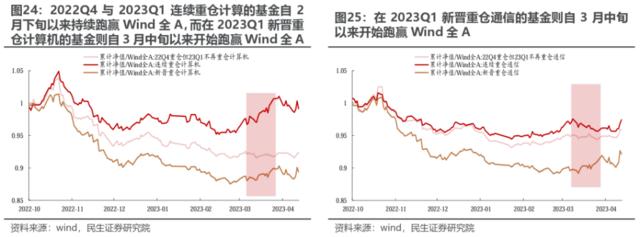

一方面,从收益率来看,2022Q4与2023Q1连续重仓TMT的基金自2月中旬以来持续跑赢Wind全A,而在2023Q1新晋重仓TMT的基金则自3月中下旬以来开始跑赢Wind全A。

更进一步地,我们按照传媒、电子、计算机、通信等4个细分板块分别来看,选择持续重仓的主动偏股基金在一季度较早时候(2月或更早)已经开始跑赢Wind全A,而2023Q1才开始新晋重仓TMT的主动偏股基金则往往集中在3月中下旬开始跑赢Wind全A。

另一方面,从规模来看,2023Q1,有大量的主动偏股基金开始新晋重仓TMT板块,自3月下旬TMT板块的交易热度加速上行。

谁在加仓TMT?

在中信证券裘翔等分析师指出,“10亿以下”小基金加仓TMT更明显,规模越大越不明显:

如果按照主动型基金的在管规模划分为“10亿以下”,“10~50亿”,“50~100亿”,“100亿以上”四组,2022年四季度时TMT板块对应的持仓占比分别为18.0%、16.5%、16.0%和16.5%,彼此差异不大;

但在2023年一季度末时TMT持仓占比分别为27.9%、22.7%、19.8%和19.9%,TMT持仓占比差距迅速拉大。

而调仓灵活性成为相对排名胜负手,也使得主动股基收益差距被迅速拉大。年初至3月第二周,主动公募收益率中位数为1.0%,年初至4月21日为1.2%,但是这两个区间的最大收益率从第一个区间的30.1%跃升至第二个区间的62.0%,最低收益从-14.2%下降至-20.6%。

泛新能源减到位了吗?

安信证券林荣雄团队认为,以风光电储为代表的泛新能源仓位可能离均衡水平还有一定距离,或许暗示着AI数字经济TMT的二浪是值得期待的,同时也对泛新能源的中小边缘品种提出严峻挑战:

新能源与TMT行业之间的跷跷板效应非常明显,在存量资金环境中若新能源仓位已经回归均衡,则TMT行情将明显受限。

根据我们的观察,本轮泛新能源行业在2022Q2仓位高点达到40%左右(广义口径,39.13%)后持续减仓,目前,2023Q1机构投资者对于新能源赛道品种出现较大幅度减配,当前泛新能源仓位占比大致为30.80%,依然处于较高水平。

相较2013移动互联网浪潮来看,一个可参考的规律是:一轮产业浪潮到中后期,仓位逐渐回落至均衡水平,要么较高位降低50%的比例,要么回落至20%左右仓位(这个数值大致与大消费(不含医药、汽车、农牧)均衡仓位接近)。

目前我们的观察是:以风光电储为代表的泛新能源仓位可能离均衡水平还有一定距离,或许暗示着AI数字经济TMT的二浪是值得期待的。

当然,我们需要承认对于新能源产业浪潮和移动互联网产业浪潮在产业容量是不同的,对于广谱上新能源是否进入产业浪潮中后期是存在争议的。

本文观点综合自:《机构配置的“出埃及记” —— 2023Q1基金持仓深度分析|民生策略》《【安信策略】泛新能源,回到均衡仓位了么?》《策略聚焦丨过度博弈诱发动荡,配置思路回归业绩》,有删节。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:石秀珍SF183