供应迎来扰动,硅厂报价坚挺,金属硅价格短期内维持稳定

第十七届全国期货期权实盘交易大赛正在持续接受报名中,宝城期货作为本次大赛的指定交易商,特向本公司客户推出专属福利,凡通过我公司开户并报名参赛的客户,如大赛获奖我司将追加同等奖励!>>>点击链接开户报名领取专属福利

1、市场回顾

1.1 现货价格弱稳

上周金属硅市场整体价格平稳运行。截至2023年4月20日,中国金属硅市场参考均价15850元/吨,与4月13日价格持平。上周金属硅市场价格处于止跌企稳状态。周前期市场气氛低沉,价格僵持,低价交易主要是贸易商在操作,但实际贸易商手中的货不多,库存主要集中在硅厂,而硅厂对低价接受度有限,上下游均以观望为主。

上周末期入市询价人数明显增加,金属硅市场气氛回暖,主要是受市场供应缩减带动。新疆伊犁目前电价较高,硅厂成本承压过重,停炉检修;新疆伊犁地区电价暂未上调,多家硅厂表示行情弱势,利润一再压缩,生产动力下降,纷纷减产;华东地区、华南地区硅厂开炉数较少,主要是高昂的电价成本与低迷的市场价格促使工厂停炉或延迟开炉计划。

下游有机硅市场持续弱势,生产采购都显小心,对金属硅需求没有实际改善。上周金属硅供应有所缩减,为金属硅价格带来利好支撑,但下游需求低迷、社会库存高位的利空因素仍存,业者对后市仍难拥有乐观态度,市场交易谨慎为主。

1.2工业硅期货冲高回落

市场氛围向好一度驱动期价走高,但基本面依旧疲弱,工业硅期价高位回落,主力期价录得0.36%周涨幅,量增仓缩,而短期均线指标开始纠缠。

表2:工业硅主力期货周度变化

2、工业硅基本面平稳

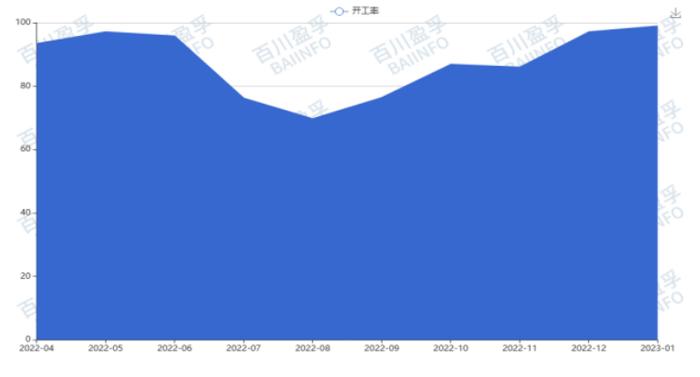

2.1工业硅供应在缩减

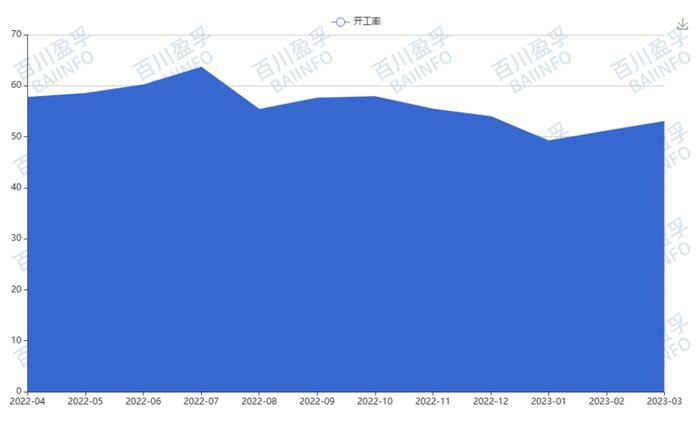

西北地区硅厂开工高位,上周整体略有缩减。主要是新疆哈密地区电价较高,硅厂检修。新疆伊犁地区为应对低迷行情走势,将减产计划提上日程,整体涉及硅炉8-10台;西南地区开炉数较少,上周个别硅厂加入停炉检修队伍中,若下月四川电价下调,开炉数或将有所提高。福建、贵州等地区硅厂基本全部停炉,仅有个别企业开炉生产。据百川盈孚统计,2023年3月中国金属硅整体产量28.4万吨,同比上涨9.6%。

据百川盈孚统计,目前金属硅总炉数718台,上周金属硅开炉数量与上周相比减少13台,截至4月20日,中国金属硅开工炉数299台,整体开炉率41.64%。西北地区:西北地区金属硅开工下降,其中新疆地区开炉数147台,陕西开炉数7台,青海开炉数3台,甘肃开炉12台。西南地区:西南地区金属硅开工平稳,云南开炉36台,四川地区开炉20台,重庆地区开炉7台,贵州地区开炉2台。其它地区:福建地区开工8台,而东北地区金属硅开工18台,内蒙地区目前开炉24台,广西地区开工3台,湖南地区开工4台。

2.2工业硅需求表现一般

目前下游整体需求一般。下游有机硅行业开工低位,价格弱稳;多晶硅价格下调,但对金属硅的需求基本维稳;上周铝棒出货不畅,以去库为主。据海关数据统计:2023年1-2月中国金属硅出口共计9.92万吨,同比下降7.14%。

上周有机硅市场仍旧一片风平浪静,单体厂报盘维稳已经持续半个多月,表明守价决心,场内DMC报盘价格在14800-15500元/吨,实际成交重心围绕15000元/吨附近水平。买方情绪触动并不大,抄底操作也没有爆发,部分原料库存消耗至低位的补货跟进,有机硅交投活动较为冷清。上游原料氯甲烷明显走弱,而金属硅由于电价上涨等因素有探涨意向,不过还是被需求乏力所压制。

综合来看,有机硅生产企业长期负盈利及高库存状态导致减产操作频频,个别单体厂已经停车近半年之久,但内需外需均无动力,货源消化不畅,个别几次的反弹尝试更是如昙花一现,有机硅市场复兴之路道阻且长。

上周多晶硅市场价格继续下跌。截止到上周四,多晶市场均价为18.8万元/吨,较上周同期相比均价下跌12000元/吨,降幅6.0%。近期硅料市场维持缓跌走势,硅片企业在石英砂保供的前提下,产出超预期释放拉动硅料需求,在硅料整体供应充足、库存相对持平的情况下,硅料市场整体维持供需平衡,市场价格保持下跌势态。生产原料方面,上周金属硅市场整体价格平稳运行。截至2023年4月20日,中国金属硅市场参考均价15850元/吨,与4月13日价格持平。上周金属硅市场价格处于止跌企稳状态。

周前期市场气氛低沉,价格僵持,上下游均以观望为主。周末期入市询价人数明显增加,市场气氛回暖,主要是受市场供应缩减带动。下游市场持续弱势,生产采购都显小心。下游硅片方面,上周硅片价格小幅下跌,目前182mm硅片价格6.45元/片左右,硅片供给逐渐增多,相较下游电池片采购需求,已有部分库存出现,目前价格弱稳为主;组件方面,上周组件市场价格持稳,整体来看价格保持在1.72元,终端需求不及预期,且随着上游硅片、电池片环节价格的走跌,成本下降叠加终端持续压价,市场价格弱稳运行;上周电池片市场价格氛围平稳,并未跟随上游硅片价格涨跌,虽上游硅片出现降价趋势,但反映到电池片环节仍需时间。

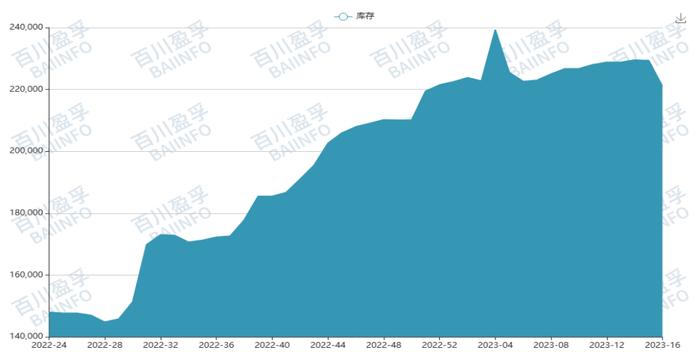

2.3高位库存有所去化

目前整体交投增多,贸易商低价货源较少,社会库存多集中在硅厂,昆明港、黄埔港、天津港库存维稳。金属硅库存总量为220950吨,环比减8400吨,其中工厂库存总量为105950吨,环比减8400吨,同比增幅为55.03%,高位小幅下降;而港口库存总量115000吨,与上周持平,昆明港量为46000吨,天津港量为29000吨、黄埔港量为46000吨,均与上周持平。

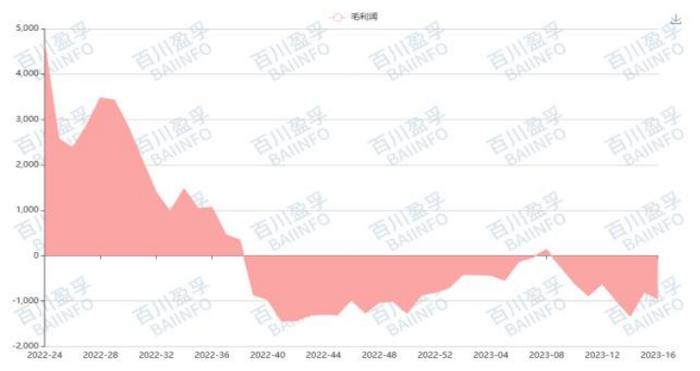

2.4工业硅利润平稳

上周金属硅成本稍有下降。金属硅原材电极、石油焦价格弱势,宁夏、山西、新疆硅煤价格下调。预计下周台塑焦价格下降,金属硅生产成本小幅下降。利润方面:上周金属硅利润整小幅上扬,主要是金属硅整体价格平稳,成本下滑。预计下周金属硅价格小幅震荡上行,成本稍有下调,利润平稳。

目前金属硅市场价格止跌企稳,市场稍有回暖。目前供应端多地出现不同程度缩减,新疆地区多家硅厂为应对行情低迷而减产;青海省近日发布夏季进行电力负荷管理通知,其中涉及金属硅生产厂家,具体执行力度需要看当地电力缺口大小;四川省有消息传出,个别地区五一电价下调,尚未得到明确通知,但存在复产预期。成本方面来看,原材料石墨电极、炭电极行情一般,硅煤价格下降,台塑焦价格弱势且存在降价预期,对金属硅价格多是利空。社会库存高位和下游消耗无力是金属硅价格难上涨的主要原因。

目前金属硅市场低价交易明显减少,硅厂报价坚挺,个别硅企小幅回调试探下游市场接受度。由于西南地区平水期即将到来,西南供应将有所增加,业者对后市并无过多乐观情绪。预计金属硅价格短期内维持稳定。

【END】

第十七届全国期货期权实盘交易大赛正在持续接受报名中,宝城期货作为本次大赛的指定交易商,特向本公司客户推出专属福利,凡通过我公司开户并报名参赛的客户,如大赛获奖我司将追加同等奖励!>>>点击链接开户报名领取专属福利

【工业硅期货相关股票】