徐高:3月经济数据解析,隐忧来自出口和地产

2023年1季度我国经济开局良好,不少经济增长数据好于之前市场预期。今年1季度我国GDP同比增长4.5%,高于之前市场预测的4.0%之增速。由于2022年1季度我国经济表现不错,留下的基数不低,所以今年1季度4.5%的GDP同比增长率可算相当不错。今年3月经济数据中,除了出口增速大超市场预期外,社会融资规模、社会消费品零售总额、固定资产投资和工业增加值的表现也不错。(图表1)

但我国3月偏低的通胀与稳健经济增长形成了反差。3月,我国消费者价格指数(CPI)同比增长率下降至0.7%,生产者价格指数(PPI)同比增长率则进一步走低至-2.5%。低迷的通胀数字让市场中浮现了对通缩的担忧。

不过,需要注意到同比增长数字有滞后性。要看清通胀的最新走势,需要观察季节调整之后的月环比增长数字。从季节调整后的PPI和CPI非食品价格来看,今年3月我国环比通胀接近于零,确实有一些通缩的压力。但相比2022年3季度时深度负增长的月环比增速,当前的通缩压力还不算严重。(图表2)

看上去,通缩压力与表现良好的经济增长之间似乎有矛盾。在这看似矛盾的数据背后,是当前经济复苏缺乏持续性的隐忧。这隐忧主要来自出口和地产两方面。

2023年3月,我国出口同比增长15%,高出之前市场预测差不多20个百分点。在出口已连续负增长5个月之后,3月的这个增速高得让人吃惊。但是,3月我国出口的高增速大概率是个短期异常值,我国出口前景难言乐观。

一方面,我国3月出口增速与其他相关数据之间有明显落差,让人不禁怀疑其持续性。比如,我国出口增速与我国工业出口交货值增长之间一直相当同步。而今年3月我国工业出口交货值同比增速仅为-5%,比出口增速低了20个百分点。类似地,我国出口增速也长期与韩国出口增速明显正相关,而今年3月韩国出口同比负增长14%。在相关数据普遍低迷的时候,出口增长一枝独秀,不仅让人怀疑其持续性。(图表3)

另一方面,发达经济体景气走弱的时候,我国出口难保强势。从过去十几年的历史来看,我国出口增长受美国、欧盟和日本三大发达经济体景气度的影响很大。过去12个月,东盟已经取代美国,成为了我国最大的出口目的地,在我国出口中的比重上升到16.5%。尽管如此,美国、欧盟和日本加起来,仍然在我国总出口中占据了35.6%的份额。而且,发达经济体仍然是全球经济的需求火车头。发达经济体景气一旦走低,我国对包括东盟在内的其他经济体的出口也难以继续保持强势。因此,我国出口增速才会长期与发达经济体的景气指标高度正相关。在发达经济体景气度因货币紧缩而走低的时候,我国出口不太可能长期保持强势。(图表4)

笔者在2023年4月5日发表的《硅谷银行冲击的实体余波》一文中曾说:“以硅谷银行倒闭为标志,美国此轮货币紧缩将进入第二个阶段,从金融市场的流动性紧缩逐步转向实体经济的融资紧缩。”一个简单的逻辑是:美国在新冠疫情爆发之后迎来了几十年未见的高通胀,促使美联储进行了几十年未见的激进货币紧缩。这种货币紧缩已经在美国金融市场产生了几十年未见的流动性紧缩效应,令各类资产价格处在极其反常的状态。如果有人告诉我,在经历了这一切之后,美国实体经济并没受太大影响,我一定将信将疑。顺着这个逻辑,有必要对美国经济保持谨慎,对中国出口前景也不能太乐观。

分析完出口,再回到国内。2022年5月18日,笔者曾发表《疫情之外,地产是另一个关键》一文,论述疫情和地产是我国内需的两个主要矛盾。今年1季度,由于疫情已经过去,地产变成了我国内需的最主要矛盾。不同于去年地产深陷恶性循环而拖累经济增长的状况,今年1季度的地产行业是我国内需复苏的最大贡献者。不过,地产行业虽已明显复苏,行业前景仍难言乐观。

从固定资产投资资金来源数据来看,今年1季度社会融资规模多增的部分,大部分应该去了地产行业。2022年12月,地产投资资金来源同比负增长28%。到2023年3月,这一增速就上升到正增长3%,增幅比3个月前高了31个百分点。而同期,非地产投资资金来源同比增速反而小幅下降。两个增速的走势如此不同,表明地产行业应该是今年1季度社融加速增长的主要受益者。(图表5)

把地产投资资金来源数据拆细,可以发现今年1季度地产资金改善主要来自地产销售回款的增加。地产投资资金来源中,定金及预收款,以及个人按揭贷款是售房的回款,与地产销售直接绑定。它们加起来占到了地产投资资金来源的一半以上。2023年1季度,定金和预收款,以及个人按揭贷款的规模显著回升。3月,季节调整之后个人按揭贷款规模甚至已经接近了历史高位。同期,自筹资金规模虽然也从2022年底的低位回升,但幅度明显低于售房回款的升幅。而地产开发商直接从银行拿到的开发贷款,则直到今年3月仍然处在近5年的低位。从地产投资资金来源来看,今年1季度地产行业的复苏有明显的需求拉动特征——房子卖得多了,销售回款增加了,所以地产行业复苏了。(图表6)

在地产供给偏紧时,需求拉动型的地产复苏恐怕难以持续。2022年地产行业的融资紧缩让地产供给增速大幅下滑。2022年4季度,我国房屋新开工面积、施工面积、竣工面积的同比增速分别为-44%,-45%和-10%,均深度负增长。到2023年1季度,这三个面积的同比增速分别回升到了-19%,-5%和15%。三者中,只有竣工面积回到了正增长区间,新开工仍然深度负增长。而从开发贷款的低迷来看,银行对开发商的“惜贷”情绪仍然严重。从数据上来看,地产供给仍然偏紧。

正如笔者在2022年12月5日发表的《构建地产新发展模式的三个原则》一文中所说的:“经过了最近这一年多严厉的调控之后,地产市场内包括购房者、开发商和调控者在内的各方,对地产市场的长远发展都不再有清晰预期。预期不稳反过来又会抑制当前地产市场的活动。”不稳的预期会明显抑制地产开发商的投资热情,令地产供给瓶颈长期收紧。

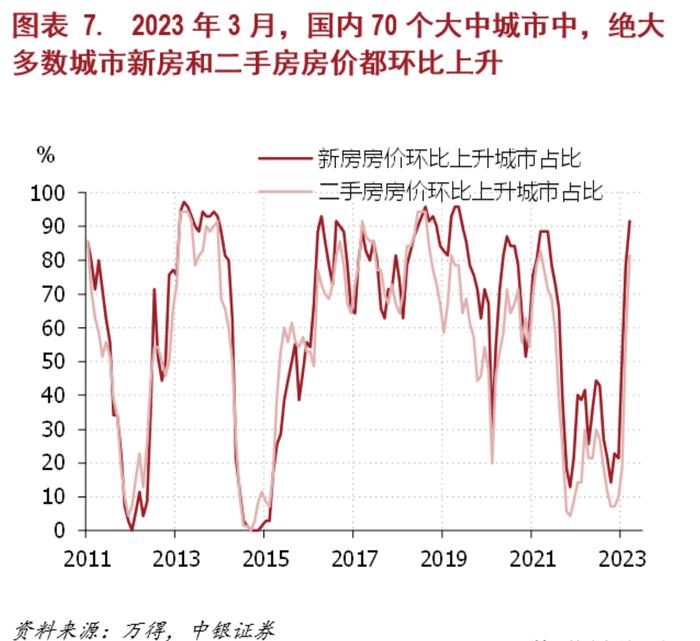

在地产供给瓶颈仍然较紧的时候,需求拉动型的行业复苏很可能带动房价上涨。2023年3月,我国70个大中城市中,新房房价环比上升的城市数已经上升到64个。而仅仅在3个月之前,70城市中还只有15个新房房价环比上升。房价上涨压力已明显抬头。而房价涨幅一旦上升至高位,地产调控政策势必收紧,从而打压地产需求。在决策者对房价上涨的容忍度有限的时候,需求拉动型的地产复苏会自己打败自己。(图表7)

地产市场不稳的预期也可能抑制地产需求。从30城市周度地产销售面积数据来看,地产销售在今年4月已经明显降温。4月以来,一线城市二手房报价指数也已明显回落至去年的较低水平。从高频数据来看,此轮地产需求的复苏似乎有结束的迹象。(图表8)

所以,摆在当前地产行业面前的有两种可能:一种是地产需求再度转凉,需求拉动型复苏走向终点;另一种是地产需求保持高涨,带动行业复苏的时候同时拉升房价,并最终因地产调控政策的收紧而让复苏结束。不管哪种情况发生,地产复苏都难以持续。

由于目前对地方政府的融资约束政策仍然较紧,地产行业如果转向低迷,地方政府卖地收入将再度下滑,从而让基础设施投资的资金来源收紧,基建投资增速下滑。消费者的收入预期也会在地产走弱之后下降,从而抑制消费。而外需前景也不乐观,并连带国内制造业投资意愿走低。所以,尽管今年1季度国内经济增长数据还算不错,经济复苏前景仍存隐忧。

经济增长的隐忧让市场纠结。花旗经济意外指数反映了经济数据的超预期水平。该指数走高,意味着经济数据超预期的好。今年3月份宏观经济数据发布之后,花旗中国经济意外指数已经上升到了近7年来的最高水平,表明我国经济明显好于预期。从过去几年的规律来看,经济超预期向好的时候,利率往往会上升。但在近期经济超预期程度创几年新高的时候,我国10年期国债利率却不升反降,表明市场对国内经济复苏有些信心不足。(图表9)

在经济复苏存隐忧,市场对经济前景信心不足的时候,经济增长还需政策添柴加火。对换届之后的政府,各界抱有不小的期待。而新一届政府务实的作风也给了大家希望。2023年3月20日,《人民日报》在头版头条刊发了中共中央办公厅印发的《关于在全党大兴调查研究的工作方案》。这一方案在全党上下掀起了调研的热潮。相信在调研过程中,会有更多基层真实的声音被高层听到;调研之后,宏观政策也会更加实事求是。因此,对今年我国经济的复苏仍然可以抱有信心。但这种信心何时能变成现实,还需观察后续宏观政策如何调整、何时调整。

(文章仅代表作者观点。界面新闻获授权转自作者微信公号“徐高经济观察”。责编邮箱:yanguihua@jiemian.com。)