金斧子水星问答Vol.27|五问五答:“零售之王”招商银行的中年危机

背景:

银行是百业之母,也是众多投资大师创造长期优厚收益的重仓所在,一季度银行股重仓比例环比2021年4季度提升0.72个百分点至2.42%。我们也长期看好“稳增长”的银行股。

近期“零售之王”招商因为行长突然卸任,股价一路狂跌,如何看待行长调动风波给招行带来的影响?招行的基本面有变化吗?遭遇多日净卖出股价跳水后是上车还是割肉呢?

1

行长变动对招行将来发展可能产生的影响有哪些?

招行有良好的公司治理机制,长期以来实行董事会领导下的行长负责制。招商银行的战略也一直清晰且坚定,2004年开始确立了以零售银行业务为主的发展战略,2014年提出轻型银行的战略,2021年提出以大财富管理价值循环链为核心的3.0经营模式。

未来五年发展规划的核心是成为“创新驱动、模式领先、特色鲜明的价值创造银行”,打造3.0发展模式。这个规划经过了全行充分论证、研究并董事会审议通过,顺应了当前金融科技发展的趋势。

无论是过去35年积累和打造的零售之王的优势,还是未来几年顺应市场发展所定的战略,其深厚的零售根基都不是个人足以动摇的。

2

今年银行业发展面临着经济增速下滑、疫情反复、金融市场波动等因素带来的挑战,招行今年业绩会受很大影响吗?

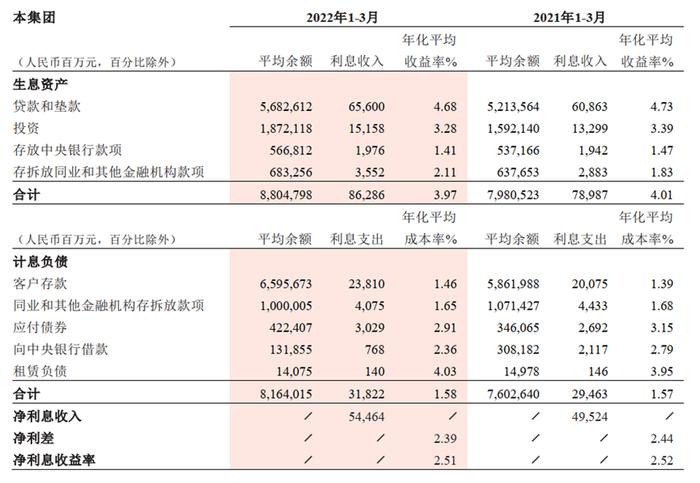

从招商银行今年一季度的表现来看,营业净收入同比增长8.43%,归属于本行股东的净利润同比增长12.52%。这个增长总体好于大势,且高于市场大部分同行机构。

一、从NIM(净利息收入)看,这个水平超过大多数市场同行,主要因为:

1、招行生息资产日均规模平均增长10.33%。招行在资产结构方面提前进行优化,如一季度资产中定价较高的信用卡贷款日均同比增11.7%,高于生息资产的平均增长速度。

2、招行低成本的负债优势,对息差形成有利的保障。招行的活期占比高达总存款的60%,拉低计息负债平均成本。这源于招行搭建了良好的交易平台,从刷卡金、电子结算、代发工资等多渠道形成自然存款沉淀。

数据来源:Choice金融终端

二、从非息收入看,受去年非息收入基数高的影响,一季度增速放缓。

今年保持高增速压力较大,主要因为资本市场大幅波动对银行的基金销售确实形成较大冲击,根据WIND数据,全市场一季度新发基金募集规模同比下降超过70%,过去招商银行的基金销售在市场上排名领先,因此受到冲击比较大,也导致一季度的基金销售收入同比出现明显下滑。

同时,房地产行业风险对招行的信托代销业务也有一定冲击。但招行增加了对低风险产品配置,理财销售收入及保险销售收入抵补了前两项业务。

尽管受到高基数以及市场不利形势的冲击,招行还是通过多元化经营实现了非息收入的稳步增长。在整个市场形势比较严峻的环境下,招行的零售基因和优秀管理可以推动大零售业务多元化发展以对冲不利风险。

展望未来,整个行业面临着贷款有效需求不足以及LPR下调等贷款利率下降的不利因素,招行从以下方面仍有望保持行业领先水平:

1、外部监管利好因素:去年以来,国家和监管层面给了很多支持的政策,包括降准等很多专项的再贷款政策。近日市场利率定价自律机制召开会议,鼓励部分中小银行存款利率浮动上限下调10个bp左右,招行也下调了10个bp,有利于银行继续保持较低负债成本。

2、内部管理因素:根据招行在Q1业绩交流会上披露内容,招行有能力从资产和负债两端做好管理:

(1)资产端方面,招行在过往市场整体表现不佳时,根据市场变化灵活做好资产配置安排,获得优于市场的资产回报率。

(2)负债端方面,招行也有优势继续保持自营存款、核心存款的增长,保持低成本负债。

(3)非息收入方面,各银行非息收入占比分化明显,招商银行是财富管理体系建设领先的银行代表。

3

招行过去在非息收入业务相对其它行有明显竞争优势,但一季报非息收入增速放缓,如何看招行非息业务的未来?

一季报数据显示,非息收入占比营收40.79%,同比增长6%。而去年同期非息收入占比营收41.57%,同比增长14%。

本期非息收入增幅有所下降,一方面是因为去年受大财富管理业务拉动,非息收入有比较高的基数,高基数对于今年的持续高增长确实形成比较大的压力。

另一方面是因为一季度资本市场大幅波动对银行的基金销售形成较大冲击,根据WIND数据,全市场一季度新发基金募集规模同比下降超过70%。同时,房地产行业风险对招行的信托代销业务有一定冲击。

但财报也呈现出财富管理业务多点开花的态势,资产管理手续费及佣金收入增长47.55%,主要是子公司招银理财的理财产品管理费收入和招商基金的基金管理费收入增长。

整体来看,尽管受到高基数以及市场不利形势的冲击,招行还是通过多元化经营实现了非息收入的稳步增长。

在整个市场形势比较严峻的环境下,招行的零售基因和优秀管理可以推动大零售业务多元化发展以对冲不利风险。

4

很多机构加入到零售财富管理业务的赛道,接下来招行能继续保持零售业务的优势吗?

中国正在加速进入财富管理的时代,财富管理市场的潜力巨大,因此各类机构纷纷在财富管理领域布局。招行的零售起跑线与接下来的发力方向都领先于市场上其它机构。

首先从起跑线来看,招行过去35年的发展奠定了招行零售银行的基因,并沉淀了零售银行业务的企业文化。银行全员高度认同零售战略,热爱零售业务,各条线都大力支持零售业发展。

其次从发力方向看,招行正在全力推进财富管理时代零售业务核心能力的建设。具体表现在:

1、加快构建以客户为中心的资产配置专业能力。提升对客户需求、客户风险收益偏好的洞察能力以及对全市场、全品类产品认知、判断、筛选、组织的能力。

2、构建投商私科一体化的服务模式,进一步强化招行在私人银行领域的优势。招行大约70%的私人银行客户身份是企业家或是企业的董监高。招商银行将整合在投行、商行、私人银行和科技领域的优势,推出面向这类群体的"投商私科"一体化的服务,将会在私人银行领域形成新的竞争优势。

3、“人+数字化"的服务模式。通过过构建“人+数字化",把传统的四大渠道通过数字化的方式赋予专业化服务的内涵以及渠道的协同,适应未来客户数量持续不断的增加以及客户财富管理需求日益复杂的需要。

4、开放平台。把招商银行APP打造成财富管理的专业平台,进一步丰富合作机构,为客户提供更全品类和更专业的服务,将招行APP的MAU(月活用户)转化为AUM(资产管理规模)。

5

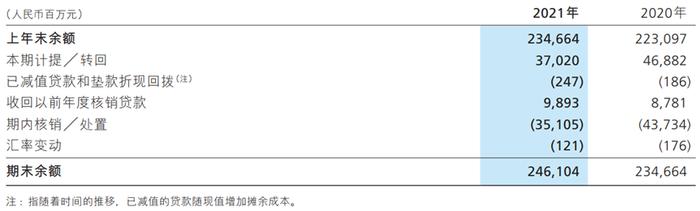

今年一季度招行的拨备覆盖率462.68%,较上年末下降21.19个百分点,对招行今年的利润有影响吗?

*拨备覆盖率公式:【拨备覆盖率=贷款损失准备/不良贷款余额】

在银行确定收入之前,通常会考虑到未来的坏账可能性而拨备部分资金作为“贷款损失准备”。当银行更多计提拨备,当期的利润则更薄。

但拨备的计提相对主观,拨备计提的比例和节奏未必和不良贷款同步。因而拨备有时也被看做是银行的“利润池”,银行一般会在盈利较好时,多计提拨备,而在盈利恶化时少计提拨备,以此来熨平盈利因经济周期而产生的波动。

4月13日,国常会鼓励拨备水平较高的大型银行有序降低拨备覆盖率,推动银行增加贷款投放的能力。该政策旨在增强银行信贷投放的能力,加大对中小微和个体工商户的支持力度,对实体经济合理地让利,降低企业端的综合融资成本。

本期拨备覆盖率有所下降主要原因是一季度房地产不良生成有所上升。但正如招行在过往报告中所强调的,始终以前瞻审慎的原则增提损失准备,以提升风险抵补能力。一季度的信用减值损失也同比增长4.76%,主要来自对房地产风险客户审慎地增提信用损失准备。

整体而言,拨备覆盖率的下调是对政策引导的回应,而不是有意释放利润。在当前的经济形势下,贷款损失准备的绝对值依然呈现上升趋势。