实控人协议转股私募1.57亿接盘?Q1业绩“变脸”博士眼镜前景如何? | 公司汇

受部分门店暂停营业影响,2022年第一季度博士眼镜业绩变脸,净利润同比降幅近七成,仅实现679.41万元

《投资时报》研究员王子西

实控人拟转让公司股份5%,私募1.57亿元接盘,这番操作有何“深意”?

日前,博士眼镜连锁股份有限公司(下称博士眼镜,300622.SZ)公告称,实控人之一ALEXANDERLIU与飞象(杭州)资产管理有限公司(下称飞象资产)签订股份转让协议,前者拟将持有的862.09万股流通股转让给后者管理的私募基金,转让总价款1.57亿元。

值得注意的是,上述私募基金成立时间较短,投资方向、投资理念尚不明朗,截至2022年3月末,该公司前十大流通股股东中未有基金身影。而今年3月初,博士眼镜曾披露,部分董事、高管计划减持合计104.34万股,减持时间至今年9月27日。

另据数据显示,2017年至2020年该公司业绩增速不稳。2021年因净增直营店数较多,且优化产品品类结构等原因,该公司业绩表现较好,收入及净利润同比增速均为上市以来最佳。但受疫情部分门店暂停营业影响,2022年第一季度该公司业绩变脸,净利润同比降幅近七成,仅实现679.41万元。

此外,博士眼镜直营店集中在华东、华南和西南地区,面对其他全国性连锁品牌、区域性龙头品牌竞争,如何抢占市占率仍是摆在公司面前的问题。

针对线下门店恢复等情况,该公司相关负责人向《投资时报》研究员表示,疫情防控常态化,部分地区不时反弹,可能会对经营造成不利影响。公司将积极调整经营策略,降低运营成本,增加经济效益,同时制定、执行有效防控机制和措施,保障员工安全,降低疫情不利影响。

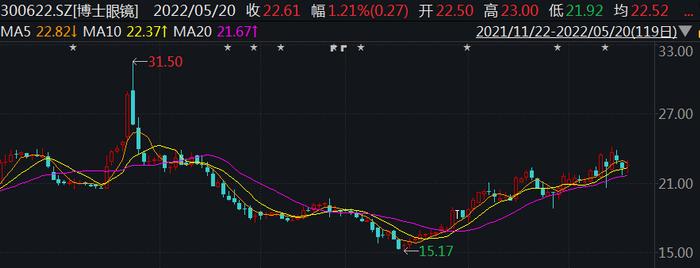

截至5月23日,博士眼镜股价收盘于23.35元/股,较上述协议转让价18.22元/股溢价超两成。

博士眼镜近半年股价走势(元)

浙江私募接盘

根据公告,博士眼镜实控人之一ALEXANDERLIU拟将所持流通股862.09万股(占总股本5.0%)以18.22元/股,转让给飞象资产管理的飞象尊享私募证券投资基金(下称飞象尊享),转让总价款1.57亿元。

《投资时报》研究员注意到,ALEXANDERLIU与另一实控人LOUISAFAN为夫妻,并是刘开跃的兄长,三人为一致行动人。若本次股份转让完成,ALEXANDERLIU持股将由4411.26万股,降为3549.17万股,持股比例由25.58%降至20.58%。LOUISAFAN、刘开跃持股仍为3842.09万股(占总股本22.28%)、108.02万股(占总股本0.63%)。

由于此前飞象资产管理的飞象优选私募证券投资基金(下称飞象优选)持有博士眼镜64万股,那么,若权益变动,飞象优选、飞象尊享将合计持有926.09万股,持股比例达5.37%。

值得注意的是,截至2022年3月末,该公司前十大流通股股东中,除了排名第三的建水县江南道企业管理有限公司(下称江南道)外,其余均为自然人,尚未有基金身影。江南道是博士眼镜员工持股平台,持有流通股份3.45%。

根据公告,飞象尊享成立于2022年3月28日,备案时间为4月2日,对于该私募基金的投资方向以及此次受让股份是否秉持长期投资理念等情况,博士眼镜相关负责人向《投资时报》研究员表示,飞象尊享基于对公司及行业未来发展前景及投资价值认可,受让股份。本次权益变动后,上述两基金将遵守有关法律、法规等相关增减持规定。

另需提及的是,今年3月初,博士眼镜曾披露,董事、高管刘开跃、杨秋、刘之明等6人因资金需求,计划减持合计不超104.34万股,减持时间至今年9月27日。

Q1业绩“变脸”

作为目前国内唯一眼镜零售行业的上市公司,博士眼镜通过线上线下一体化方式销售光学眼镜及验配服务、成镜系列产品、隐形眼镜系列产品及眼健康周边产品,为消费者提供从引导挑选、验光配镜到佩戴调试等一站式服务。

从数据来看,该公司近几年业绩增速不稳,营业收入由2017年的4.71亿元增至2020年的6.56亿元,同比增速13.31%、20.10%、15.72%和0.20%;净利润则由0.52亿元增至0.68亿元,同比增速为38.14%、12.67%、6.40%和8.51%。

博士眼镜的营收主要来源于直营门店,对加盟门店的批发收入占比极小;近两年线上销售收入占比也基本为一成,且集中在天猫平台,京东、微商城贡献营收不过百万元、几十万元。

2021年,该公司新开门店114家,其中直营门店110家、加盟店4家;关店43家,其中直营店关店35家、加盟店8家。也就是说,该年公司净增直营店75家,净增数大超上年的14家。截至2021年末,公司共有门店481家,其中,直营店、加盟店各464家、17家。

因净增直营店较多、优化产品品类结构和渠道、中高端消费客群占比上升等因素,2021年,博士眼镜营收、净利润均录得“中双位数”增长,为8.87亿元、0.95亿元,业绩表现为上市以来最佳。

不过,作为全国连锁眼镜零售企业,博士眼镜直营店主要集中在华南、华东和西南,且公司收入排名前10门店也多在深圳。行业来看,眼镜零售业本身集中度较低,业内还有宝岛眼镜、木九十、LOHO等全国性连锁品牌以及区域性连锁品牌,竞争较为激烈。

此外,该公司毛利率逐步走低。2020年、2021年,零售行业线下毛利率为73.99%、69.19%。综合毛利率则由2017年的76.47%,降至2021年的64.93%,几年下来减少近12个百分点。若公司“控费”能力下降,净利率势必受到影响。

事实上,2022年第一季度,该公司业绩已经变脸,其中营业收入同比增长9.18%至2.21亿元,但净利润同比降幅近七成至679.41万元,是自2020年第二季度以来,公司盈利能力最弱季度。

在财报中,该公司将利润下滑归于广东、江西等门店较集中区域受疫情影响,2—3月大量线下门店暂停营业3—15天,有暂停营业记录的门店280家,占整体门店数量近60%,部分未暂停营业的门店也因疫情客流量下降。公司虽采取措施,包括引导客户线上下单、直播带货等,但仍需支付薪酬和租金等,导致平均单店收入和利润下降。

博士眼镜近年来营业收入及净利润同比增速

智能眼镜能否成为增量?

此外,光学技术的突破、“元宇宙”概念爆发等,让消费级AR眼镜回暖,一些原本面向企业市场的AR眼镜厂商纷纷推出消费级AR眼镜,不少初创企业也在此领域展露头角。

《投资时报》研究员注意到,早在2019年,博士眼镜与华为合作,在部分线下门店销售华为智能眼镜。2021年,该公司又为配合华为三代智能眼镜首发,在华为商城提供线上配镜服务;且为杭州灵伴科技有限公司的AR眼镜“ROKIDAIR”在部分门店、微商城提供展示、销售支持等。但年报中,该公司并未明确显示智能眼镜销售情况。

有业内人士认为,2022年国内消费级AR眼镜将迎规模化增长;但也有分析称,今年消费级AR眼镜新品不断,但能否成为新一代互联网关键设备,还待观察。对此,该公司相关负责人称,公司一直都有关注VR/AR领域发展动态,未来如有达到披露标准的相关布局事项,会按照法律法规要求及时信披。