超长期特别国债“开闸”,有何特点及意义?

引言:

财政部5月13日公布2024年超长期特别国债发行安排,分为20年期、30年期和50年期品种。这是财政部门对今年政府工作报告提出的“从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元”工作的落实。

那么,什么是超长期特别国债?本次超长期特别国债发行较之以往有什么特点?将带来哪些影响呢?

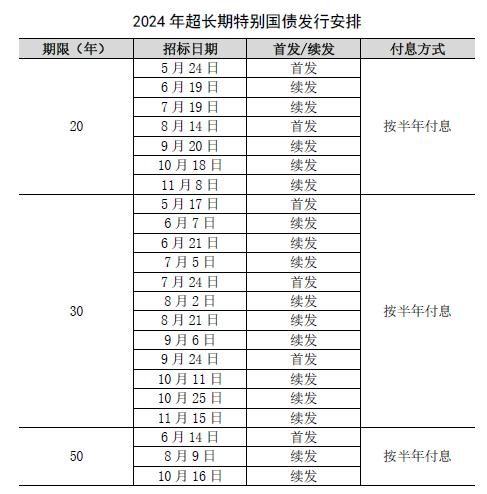

01 发行安排

超长期特别国债是指国家在特定时期阶段性发行的具有特定用途的国债,发行期限通常不低于10年,不列入财政赤字、不增加赤字率。

《发行安排》明确,2024年1万亿超长期特别国债有三类期限,分别是20年、30年、50年。从发行频次来看,30年期特别国债规模预计最多,其次是20年期,最后是50年期。首批超长期特别国债已于5月17日发行,为30年期;年内最后一批定于11月15日发行,为30年期,也就是11月中旬前完成今年全部特别国债发行工作。

02超长期特别国债的特点

我国曾在1998年、2007年、2020年发行过3次特别国债,2017、2022年还有两次针对特别国债到期进行续发,目前存量规模合计2.82万亿元。其中,超长期特别国债(即发行期限在10年以上的特别国债)规模为1.12万亿元,占比达39.8%。与前三轮相比,此次拟发行的超长期特别国债有以下四个特点:

❀ 期限为超长期

长期债券通常是指10年期及以上债券。此次特别国债为超长期,期限至少在10年以上,部分达到30年期甚至50年期。回顾历史,我国发行的30年期及以上国债是相对较少的,目前剩余期限在25年以上的国债存续余额总额也不足2万亿元。2020年的抗疫特别国债和2023年四季度的增发国债期限也大多在10年期及以下。

❀ 用途特别

此次超长期特别国债明确专项用于“两重”领域。相比之下,2020年抗疫特别国债主要用于抗疫支出,2023年四季度增发国债主要用于灾后重建和防灾减灾。

❀管理特别

此次超长期特别国债纳入政府性基金预算,不计入赤字,这与以往的特别国债是相同的,但与普通国债不同。例如,2023年四季度增发国债不是特别国债,纳入一般公共预算,计入赤字。此次特别国债计入政府性基金预算,也意味着其有专项用途,不能用于一般性支出,同时其还本付息来自专项收入。

❀ 中央主责

此次超长期特别国债由中央自发自还,且由于“两重”领域很多属于中央事权与支出责任,因此相当一部分资金将由中央自用,其余部分资金转移支付给地方使用,也将由中央限定其详细用途。相比之下,2020年抗疫特别国债由中央付息,但央地共同还本,其中地方还本7000亿元,计入地方债务;中央还本3000亿元,计入中央债务,转移支付给地方使用。2023年四季度的增发国债尽管中央自发自还,但全部转移支付给地方政府使用。

03超长期特别国债的意义

❀ 有助于提振社会总需求

加快经济转型

由于当前居民与企业部门需求低迷,亟需扩张性财政政策创造需求。发行万亿特别国债,有利于拉动投资和消费,并通过特定的投向促进经济动能转型,构建现代化产业体系,发展新质生产力,激发企业与居民市场活力。

❀ 有助于缓解地方债务压力

受政府减税让利和房地产供求等因素影响,地方政府收入不尽如人意。与此同时,地方债务已处于较高水平,2023年35号文(《关于金融支持融资平台债务风险化解的指导意见》)下发后,政府融资平台新增融资受限,进一步采取扩张性财政政策被掣肘。万亿特别国债由中央政府发行且不计入赤字,避免了地方过度加杆杆导致的风险,还为地方财政腾出了空间,缓解地方债务压力。

❀ 增强资本市场信心

缓解资产供需格局

对于债券市场,万亿超长期特别国债的发行,有利于缓解市场持续已久的资产供给总量不足的问题,同时,分散式的发行方式也有利于减轻对市场资金流动性的短期影响。对于权益市场,万亿超长期特别国债增加了社会总需求,有利于提振企业基本面,从而改善市场预期。叠加“国九条”等重磅政策,A股市场特别是直接受益于万亿特别国债的先进制造业板块将持续回暖。

风险提示:以上内容不作为任何投资建议,请投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。