固定收益 | 商业银行减持信用债而广义基金增持——2024年5月中债、上清债券托管数据解读

托管数据

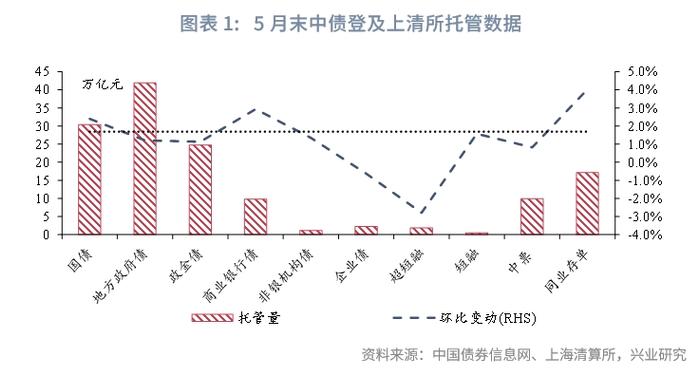

5月同业存单、国债托管量环比上行幅度较大。截至2024年5月末,中债登和上清所的债券托管量合计144.72万亿,环比增加1.69%。具体来看,利率债97.19万亿,环比增加1.56%,其中国债30.42万亿,地方政府债41.98万亿,政金债24.78万亿,环比变动分别为2.40%、1.21%、1.14%。金融债10.93万亿,环比增加2.77%,其中商业银行债9.82万亿,环比增加2.93%。非金融信用债托管量17.34万亿,环比增加0.12%,其中企业债2.27万亿,超短融1.88万亿,短融0.49万亿,中票9.95万亿,环比变动分别为-0.63%、-2.79%、1.58%、0.82%。同业存单托管量17.13万亿,环比增加4.03%。禁止“手工补息”对银行负债端影响持续,同业存单净融资量上行。

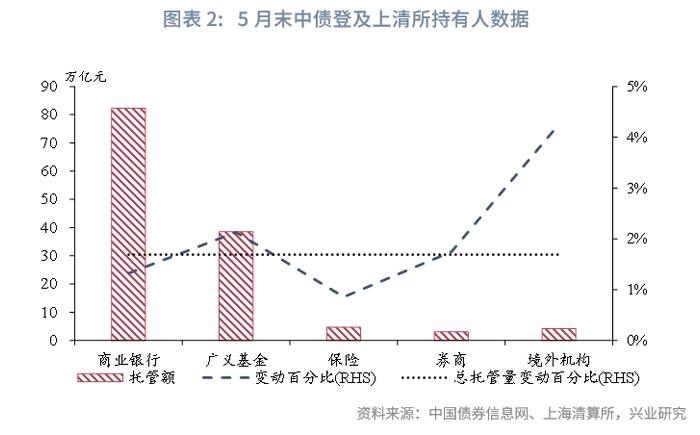

广义基金、境外机构持仓环比增幅较大。持有人结构方面,主要机构均增持。境外机构持仓4.22万亿,环比增加0.17万亿,增幅4.26%;广义基金持仓38.53万亿,环比增加0.8万亿,增幅2.13%;券商持仓3.01万亿,环比增加0.05万亿,增幅1.75%;银行持仓82.28万亿,环比增加1.07万亿,增幅1.32%;保险持仓4.65万亿,环比增加0.04万亿,增幅0.86%。掉期汇率计算方式下,同业存单具有配置价值,境外机构增配。

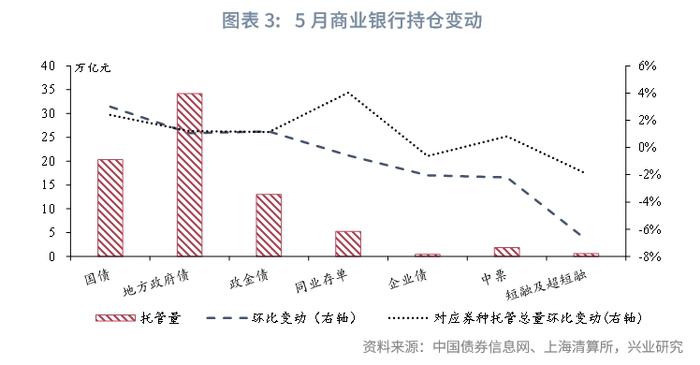

持仓结构方面,5月商业银行增持国债、政金债及地方债,减持同业存单与信用债,而广义基金增持地方政府债、同业存单与中票的幅度高于市场平均水平;保险增持同业存单、地方政府债;券商增持地方政府债和同业存单,减持短融及超短融。

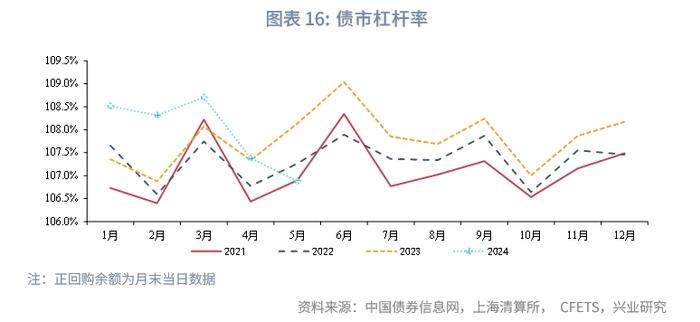

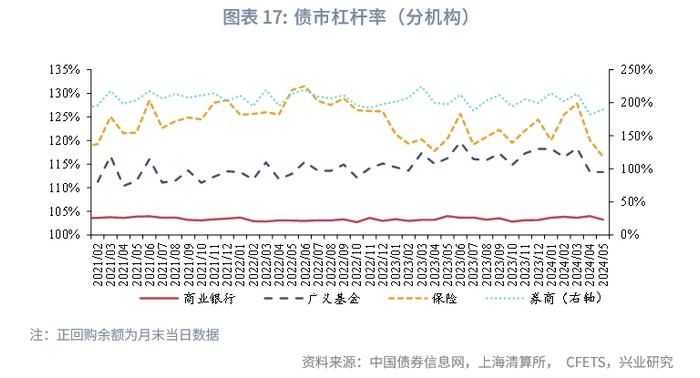

在杠杆率方面,截至2024年5月末,债市杠杆率为106.88%,环比下降0.50个百分点,2021-2023年同期债市杠杆率则为季节性上升,连续两个月下行后,目前债市杠杆率处于季节性低位。

分机构来看,商业银行杠杆率下降0.75个百分点至103.23%,处于2021年以来的45%分位数水平;广义基金杠杆率下降0.02个百分点至113.32%,处于2021年以来的30%分位数水平;保险杠杆率下降3.48个百分点至116.58%,处于2021以来最低的分位数水平;券商杠杆率上升7.08个百分点至189.45%,处于2021年以来的5%水平。

一、5月政金债托管量环比增幅较大

分券种来看:5月同业存单、国债托管量环比上行幅度较大。截至2024年5月末,中债登和上清所的债券托管量合计144.72万亿,环比增加1.69%。具体来看,利率债97.19万亿,环比增加1.56%,其中国债30.42万亿,地方政府债41.98万亿,政金债24.78万亿,环比变动分别为2.40%、1.21%、1.14%。金融债10.93万亿,环比增加2.77%,其中商业银行债9.82万亿,环比增加2.93%。

5月短融和同业存单托管量环比上升较大,超短融环比下降较大。5月非金融信用债托管量17.34万亿,环比增加0.12%,其中企业债2.27万亿,超短融1.88万亿,短融0.49万亿,中票9.95万亿,环比变动分别为-0.63%、-2.79%、1.58%、0.82%。同业存单托管量17.13万亿,环比增加4.03%。

二、5月广义基金和境外机构持仓环比增幅较大

分机构来看,广义基金和境外机构持仓环比增幅较大。持有人结构方面,主要机构均增值,境外机构持仓4.22万亿,环比增加0.17万亿,增幅4.26%;广义基金持仓38.53万亿,环比增加0.8万亿,增幅2.13%;券商持仓3.01万亿,环比增加0.05万亿,增幅1.75%;银行持仓82.28万亿,环比增加1.07万亿,增幅1.32%;保险持仓4.65万亿,环比增加0.04万亿,增幅0.86%。

持仓结构方面,5月商业银行增持国债、政金债及地方债,减持同业存单与信用债,在禁止“手工补息”监管政策影响下,商业银行负债端压力上升,今年以来首次减持同业存单,同时,资金流入非银,广义基金增持同业存单与中票;保险增持同业存单、政金债,减持短融和超短融;券商增持同业存单、政金债,减持短融和超短融。

5月商业银行增持国债、政金债及地方债,减持同业存单与信用债。具体来看,商业银行环比增持国债、政金债、地方债的幅度分别为3.00%、1.18%、1.05%,对应券种托管总量环比变动水平分别为2.40%、1.14%、1.21%;商业银行减持同业存单和信用债,同业存单、企业债、中票、短融及超短融的变动幅度分别为-0.58%、-2.04%、-2.20%、-6.77%,对应券种托管总量环比变动水平分别为4.03%、-0.63%、0.82%、-1.92%。

细分来看,国有大行减仓短融及超短融、增仓中票、减仓同业存单,托管量环比变动分别为-455.86亿元、35亿元、-447.11亿元,环比变动幅度分别为-18.14%、0.46%、-2.06%;股份行增仓短融及超短融、同业存单,环比增持规模为40.45亿元、963.86亿元,环比增持幅度为2.10%、50.34%,减仓中票,减持规模为372.71亿元,环比减持幅度为7.62%;城商行减持短融及超短融、减持中票、增持同业存单,环比变动幅度分别为-1.00%、-0.98%、1.10%;农商行减仓短融及超短融、中票以及同业存单,环比幅度分别为-5.82%、-1.82%、-5.08%。

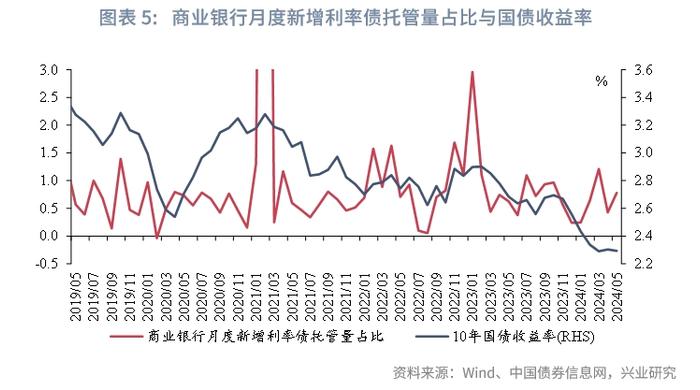

从与债市利率的关系来看,在利率债方面,2024年5月10年国债利率收于2.29%,较4月下行约1bp。5月商业银行的月度新增利率债托管量占比(月度新增利率债托管量占月度新增利率债总托管量的比例)为78%,高于季节性水平(2019年至2023年5月的占比数值中位数为62%),5月20年和30年期超长期特别国债发行,月末地方政府专项债发行加速,政府债净融资额1.3万亿元,商业银行承接发行力度较大。在信用债方面,5月3年AAA中短期票据收益率收于2.24%,较4月下行约15bp,5月商业银行存量信用债托管量占比[1]下降至20.0%,较4月下降0.6个百分点。

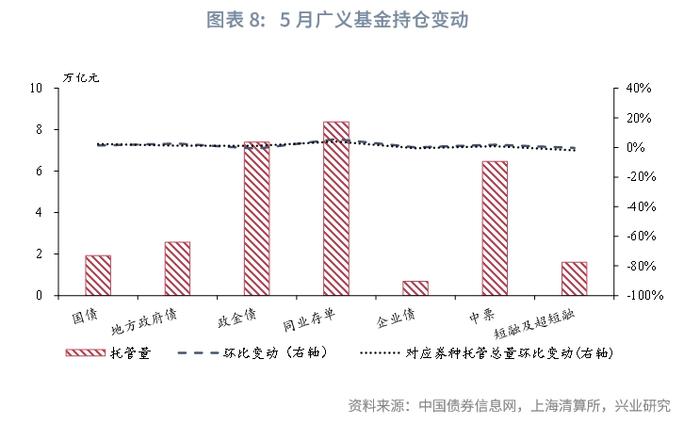

广义基金增持地方政府债、同业存单与中票的幅度高于市场平均水平。具体来看,广义基金环比增持国债、地方政府债、同业存单、中票,环比增持的规模分别为241.6亿元、650.9亿元、4460.8亿元、1186.0亿元,环比增持幅度分别为1.27%、2.60%、5.63%、1.87%,对应券种托管总量环比变动分别为2.40%、1.21%、4.03%、0.82%。广义基金政金债、短融及超短融的托管规模环比变动分别为--642.4亿元、--46.1亿元,环比变动幅度为-0.86%、-0.29%,对应券种托管总量环比变动分别为1.14%、-1.92%。

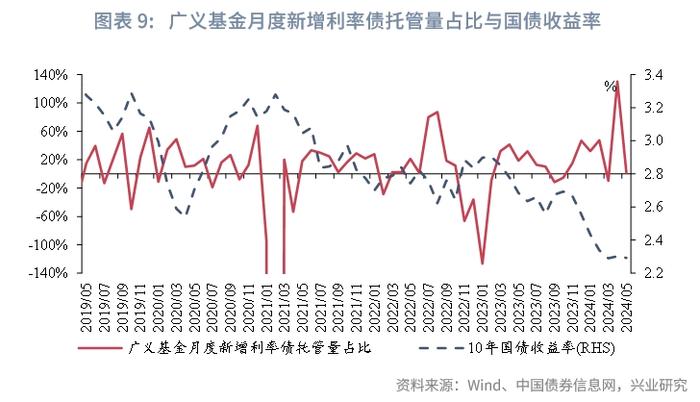

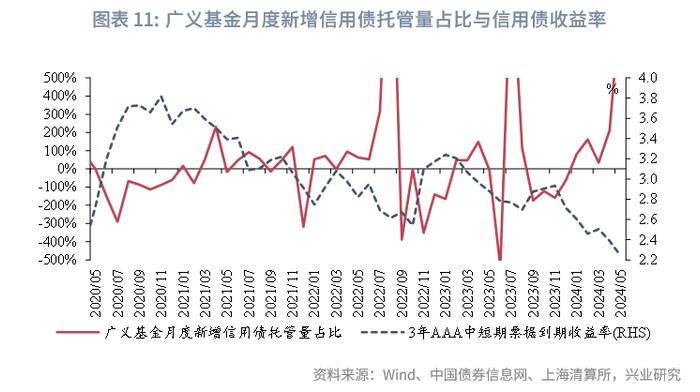

从与债市利率的关系来看,在利率债方面,5月10年国债收益率延续下行,广义基金月度新增利率债托管量占比为2%(4月为130%),低于季节性水平(2019年至2023年5月的广义基金月度新增利率债托管量占比数值中位数为上升18%),低于季节性水平与商业银行承接政府债发行以及广义基金增配信用债有关。在信用债方面,5月3年AAA中短期票据收益率延续下行趋势,广义基金月度新增信用债托管量占比(月度新增信用债托管量占信用债合计新增托管量的比例)为907.6%(4月为212.1%),广义基金增持信用债力度上升。

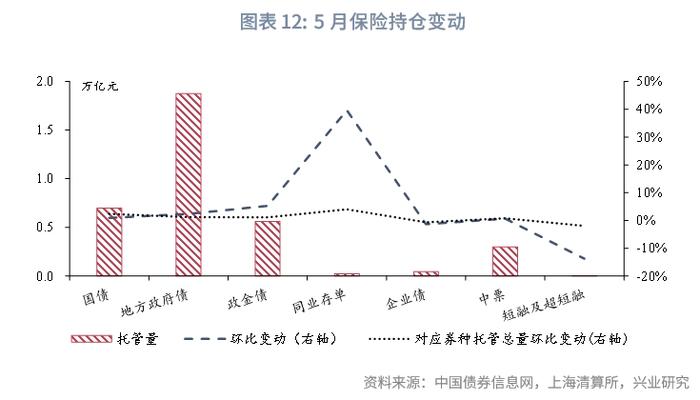

保险增持同业存单、地方政府债、中票、国债,减持其余债券。具体来看,保险环比增持地方政府债、政金债、同业存单的规模分别为428.3亿元、280.8亿元、69.2亿元,环比增持幅度分别为2.34%、5.25%、39.60%,对应券种托管总量环比变动分别为1.21%、1.14%、4.03%。保险环比减持企业债、短融及超短融的规模为6.2亿元、8.8亿元,环比减持幅度为1.31%、13.73%,对应券种托管总量环比变动为降低0.63%、1.92%。保险少量增持国债、中票,增持规模分别为65.8亿元、19.5亿元,对应券种托管总量环比变动为2.40%、0.82%。

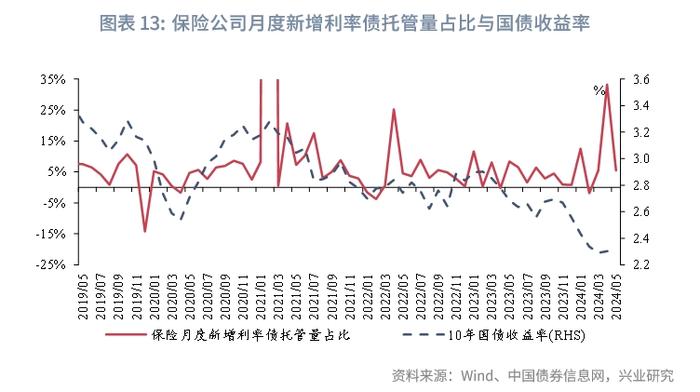

从与债市利率的关系来看,保险5月月度新增利率债托管量占比为5.5%(4月为33.2%),低于季节性水平(2019年至2023年5月的保险月度新增利率债托管量占比数值中位数为7.2%),5月保险欠配压力仍然较大,利率债新增托管低于季节性水平可能受到发行商业银行承接影响,从CFETS二级交易数据来看,出于票息收益考虑,保险主要增配20-30年期利率债,同时增配大量同业存单保持流动性。

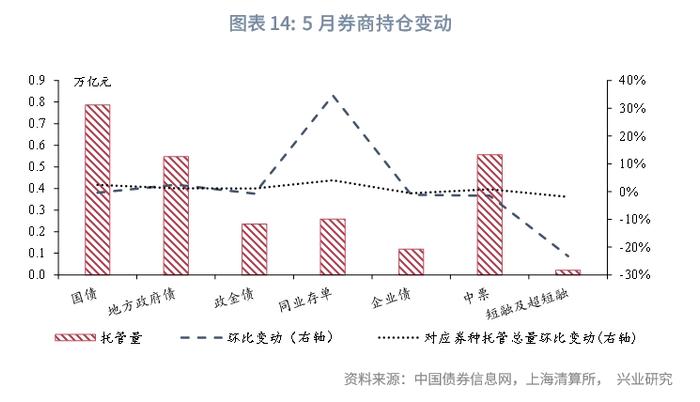

券商增持地方政府债和同业存单,减持短融及超短融。具体来看,券商环比增持地方政府债和同业存单的规模分别为134.5亿元和664.2亿元,增持幅度分别为2.52%和34.64%,对应券种托管总量环比变动分别为1.21%和4.03%;券商环比减持短融及超短融,环比减持幅度为23.27%;券商环比小幅减持国债、政金债、企业债、中票的规模分别为29.9亿元、18.3亿元、13.8亿元、83.0亿元,环比变动幅度分别为-0.38%、-0.77%、-1.14%、-1.47%,对应券种托管总量变动水平分别为2.40%、1.14%,-0.63%、0.82%。

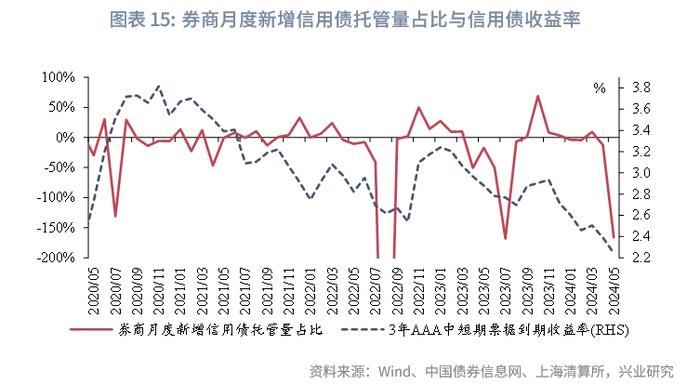

从与债市利率的关系来看,在利率债方面,券商5月月度新增利率债托管量占比为0.61%(4月为-99.6%),低于季节性水平(2019年至2023年5月的券商月度新增利率债托管量占比数值中位数为8.13%);在信用债方面,券商5月月度新增信用债托管量占比为-166%(4月为-12.7%),信用债收益率下降后,券商止盈信用债,并增加配置同业存单。

三、债市杠杆率总体下降,非银杠杆率处于较低水平

在杠杆率方面,截至2024年5月末,债市杠杆率为106.88%,环比下降0.50个百分点,2021-2023年同期债市杠杆率则为季节性上升,连续两个月下行后,目前债市杠杆率处于季节性低位。

分机构来看,商业银行杠杆率下降0.75个百分点至103.23%,处于2021年以来的45%分位数水平;广义基金杠杆率下降0.02个百分点至113.32%,处于2021年以来的30%分位数水平;保险杠杆率下降3.48个百分点至116.58%,处于2021以来最低的分位数水平;券商杠杆率上升7.08个百分点至189.45%,处于2021年以来的5%水平。

注:

[1]商业银行月度新增信用债托管量占比波动较大,因此此处使用存量信用债托管量占比。

★