海通宏观国内高频指标跟踪:地产销售边际回升

转自:金融界

本文源自:券商研报精选

海通宏观|梁中华团队

·概要·

新房和二手房销售均有改善,叠加端午假期错位,同比明显回升。消费方面,汽车和纺服销售边际走弱,不过受海外需求支撑,部分轻工制造商品价格回升。临近暑假,游乐消费有所改善。投资方面,基建投资资金到位慢、项目数量偏少,基建投资或偏弱,受端午假期错位影响,新房和二手房销售均明显改善。进出口方面,韩国进出口和欧美PMI数据显示,出口或将有所改善。生产方面,煤电需求受高温天气影响有所增加,带动耗煤大幅回升至高位。库存方面,水泥库容比持续下降,钢材去库慢于往年。物价方面,猪肉价格增速放缓,除原油价格受供需关系变化影响有所回升,其他大部分工业品价格小幅回落。流动性方面,季末资金利率上行,美元指数震荡上升。

风险提示:地产优化政策落地效果不及预期。

1

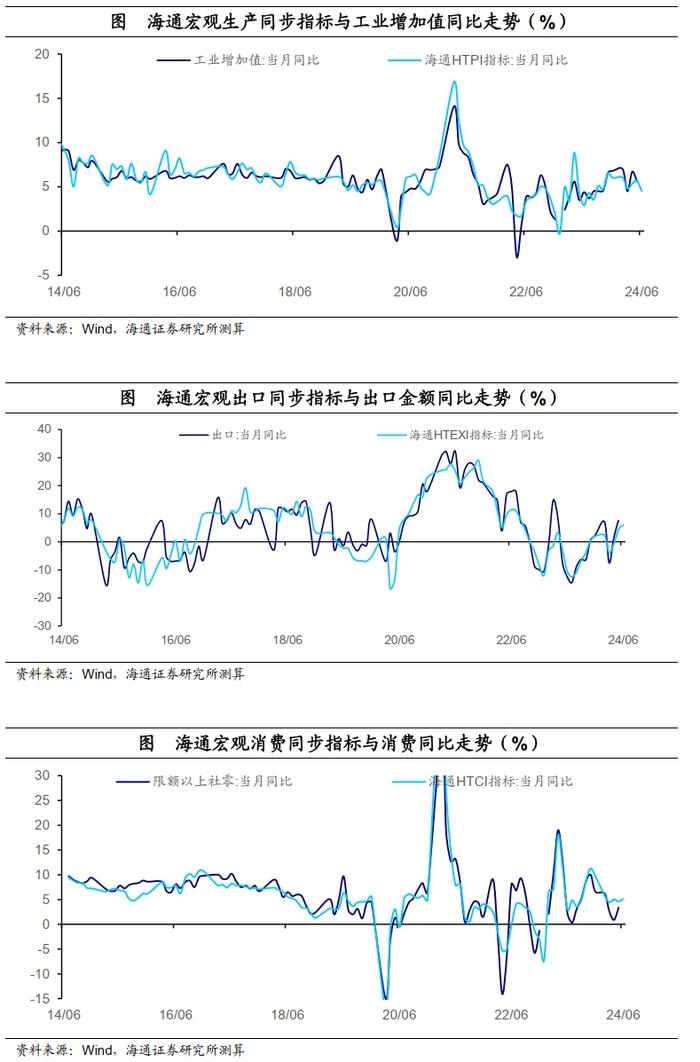

三大高频同步指标

海通宏观高频同步指标:截至6月22日,6月生产同步指标(HTPI)为4.52%,5月值为5.67%;6月出口同步指标(HTEXI)为5.97%,5月值为4.36%;6月消费同步指标(HTCI)为5.10%,5月值为4.61%。

2

具体高频指标跟踪

2.1消费:整体平淡

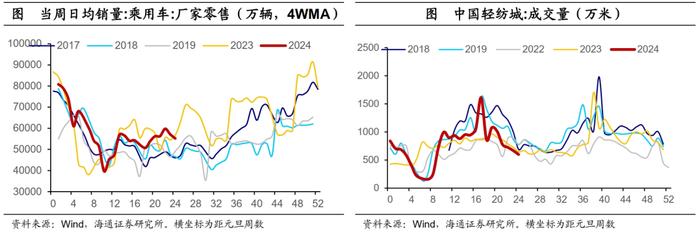

耐用品消费:汽车批发和零售当周销量较前一周小幅回升,但受前两周销售偏低影响,四周平均零售和批发额还在回落,且四周平均值的同比增速也在下行,虽然绝对值相对历年同期仍处于较高水平,但汽车消费热度已经连续第二周边际走弱。

非耐用品消费:1)纺织服装:轻纺城成交量数据持续季节性回落,绝对值跌至近年同期最低位,同比跌幅与前一周基本持平,当前纺服需求仍相对偏弱。2)轻工制造:截至6月16日,义乌小商品价格指数报收101.81,较前一周继续走高,虽然随着“618”促销季临近尾声,网上价格指数有所回落,但出口价格指数持续上涨,各类用品中箱包、日用品、护理美容类商品涨价幅度较大。

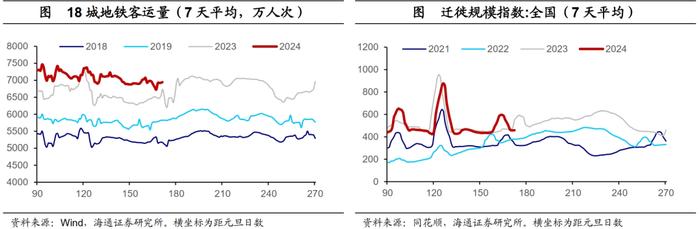

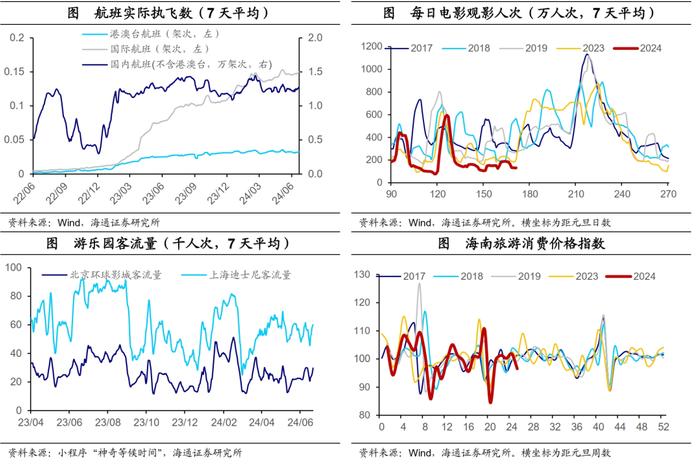

人员流动:1)城市内客运:百城拥堵延时指数周平均值有所回升,18城地铁客运量周平均值小幅回落,同比增速均有下行,高温天气下城市内交通整体持续边际走弱。2)城市间客运:迁徙规模指数回落至非节假日的日常水平,由于端午假期错位,同比由正转负。上周日均内地、港澳台和国际航班数环比增速分别为2.6%、2.2%和2.0%,随着暑期临近,居民跨城出行有所增加。

服务消费:1)电影消费:假期结束后,观影人数和电影票房较前一周明显回落,绝对值持续处于近年同期最低位,当前观影消费低迷,主要受优质影片供应不足影响。2)游乐消费:上周北京环球影城客流量和上海迪士尼乐园客流量环比增速分别为17.8%和15.8%,这主要是由于高考、中考结束,暑假来临,学生出行游玩增加。3)旅游消费:6月第3周海南旅游价格指数为96.53,周环比下跌3.5%,上周处于端午假期和暑假的交接期,旅游出行需求偏弱。但是相比往年,今年价格指数绝对值处于同期最低位,旅游出行相对偏弱。

2.2投资:地产有所回落

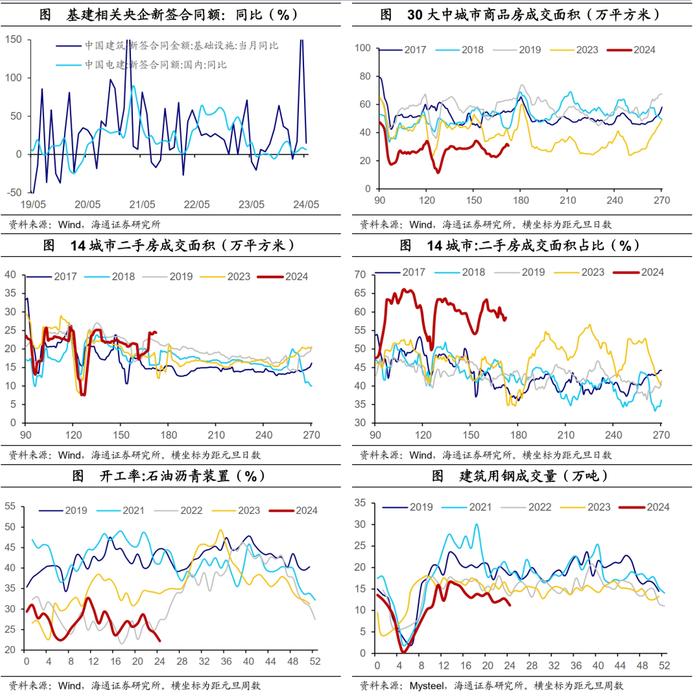

基建:1)资金面:截至6月22日,今年累计发行新增专项债1.43万亿元,仅快于2019年和2021年,虽然进度较前期有所加快,但仍处于近年来较慢的水平。2)项目面:5月中国建筑新签基建项目额同比增长14.7%,中国电建新签国内项目额同比增长6.3%,但中国中冶、中国化学新签合同额同比减少,增速均较前一个月有所回落,5月基建项目数量相对偏少。

地产:1)地产销售:上周30大中城市日均新房成交面积为30.7万平,较前一周回升,同比跌幅从前一周的40.0%收窄至21.8%,与2019年同比跌幅也有收窄。分城市线级来看,一、三线城市新房销售同比由负转正,二线城市销售也边际改善。二手房销售较前一周也在回升,绝对值升至近年同期最高位,同比明显改善,二手房占比小幅回落但仍在高位。上周地产新房和二手房销售的额边际改善,部分是受到端午假期错位影响,其持续性有待观察。2)土地交易:6月16日当周土地成交面积小幅回升,但溢价率重新回落至1%以下,两者绝对值均处于近年同期最低位,土地市场持续承压。

施工实体指标:1)基建:石油沥青装置开工率继续回落至22.2%,同比跌幅持续扩大,绝对值仍处于近年同期最低位,高温天气或对基建项目开工有一定影响。2)房建:上周水泥出货率小幅回落至48.3%,建筑用钢成交量小幅回落至11.2万吨,主要是受季节性因素影响,相比去年,同比跌幅有所收窄,房建建设较去年边际提速。

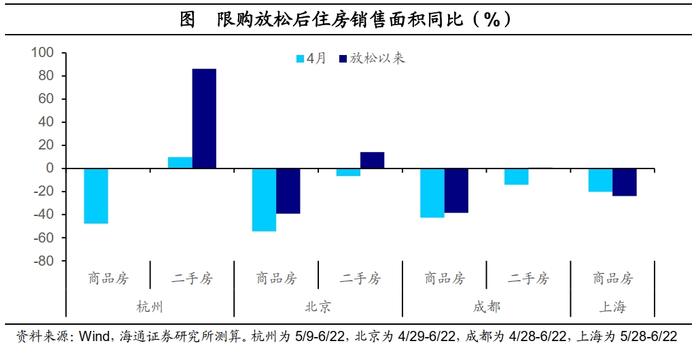

杭州继续改善,北京、成都边际回落。我们持续跟踪四个优化限购政策的城市,成都(4月28日)、北京(4月29日)、杭州(5月9日)和上海(5月28日)。相较于前一周,杭州的一手房和二手房销售改善幅度进一步扩大,北京、成都的销售情况有小幅改善,但幅度不大,上周地产销售边际改善,或有受到端午假期错位影响。上海新房销售较前一周边际改善,但较政策落地前变化不明显,二手房销售持续增加,但由于缺少历史数据,或有季节性因素影响。

2.3进出口:出口或稳中有升

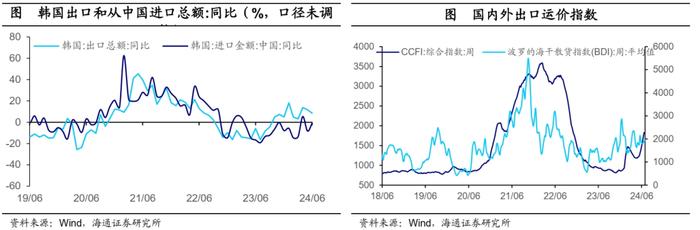

海外数据:美国6月Markit制造业PMI读数为51.7%,相较于5月读数略有提升;欧元区6月制造业PMI读数为45.6%,较5月读数有所回落,仍位于荣枯线之下。韩国6月前20日出口同比增速从5月同期的1.5%大幅提升至8.5%;从中国进口同比增速从5月同期的-8.3%提升至-0.8%。参考韩国数据并结合美国6月Markit制造业PMI回升,或反映整体海外需求或稳中有升。

港口数据:我国港口停靠的出入境船舶数量季节性小幅回落,同比跌幅有所收窄;沿海八港、全国二十大港口离港船舶载重吨数分别环比上升3.5%、5.0%,但八大港口离港船舶数量有所回落;从同比看,沿海八港、全国二十大港口离港船舶同比跌幅均大幅收窄,离港船舶载重吨数同比由负转正,分别从-11.8%、-10.4%回升至1.6%、6.8%,主因去年同期基数较低,总体基本符合季节性。

运价数据:国际方面,上周海运运价(BDI)继续回升,运价环比上涨4.2%。国内出口运价环比上涨5.5%,或得益于外需向好,而进口运价环比下跌2.1%。

2.4生产:煤电回升

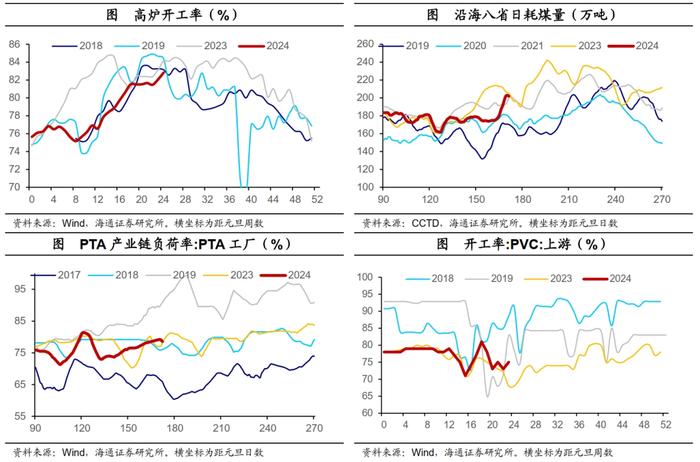

钢铁:焦化开工率维持稳定,高炉、螺纹钢、线材开工率则继续回升,整体符合季节性,但绝对值仍处于历年最低位;从同比看,焦化、高炉、线材开工率同比增速较前一周略有下降,螺纹钢同比跌幅有所收窄。从产量看,线材产量小幅边际回升,螺纹钢、卷材产量边际回落。整体钢铁生产保持稳定,各项指标较前一周变化不大。

煤电:沿海八省日耗煤量超季节性大幅回升,绝对值处于历年最高水平,同比跌幅从前一周的16.7%大幅收窄至1.9%;沿海七省电厂负荷边际回升73.6%。沿海地区高温天气出现,终端煤电需求提升。

石化:1)化纤:PTA全产业链负荷率整体较为稳定,PTA工厂、江浙织机负荷率较上一周边际小幅回落,聚酯行业开工率继续小幅回升。2)橡塑:PVC开工率边际回升至75.0%,绝对值位于历年均值附近。

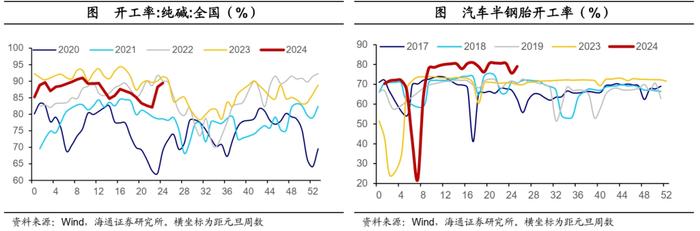

氯碱:上周纯碱开工率继续回升至89.4%,同比跌幅稳定在2.0%,当前绝对值处于近年同期平均水平,主因前期检修企业恢复生产,供应有所增加。

光伏:上周Solarzoom光伏经理人指数继续回落,其中中上游制造业指数回落幅度更大。

汽车:由于端午假期影响导致基数下降,上周全钢胎、半钢胎开工率分别环比上涨12.2%、4.5%,同比增速分别回升至1.2%、13.0%,其中全钢胎开工率绝对值回升至历年较低水平,而半钢胎开工率仍是历年最高值。汽车出口需求仍强劲,对乘用车相关的半钢胎生产有一定支撑。

货运:整车货运流量指数环比回升6.9%,同比跌幅收窄至6.0%。

2.5库存:水泥库容继续回落

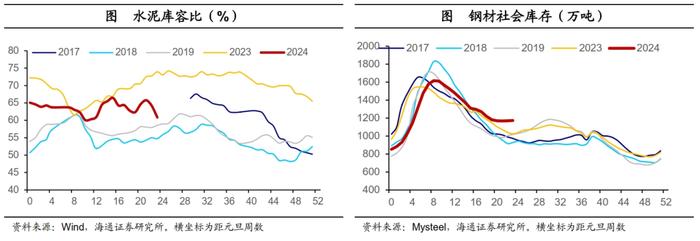

能源品:秦皇岛港煤炭库存季节性回升,当前库存恢复至近年同期均值附近。建材:水泥库容比持续回落至60.8%,同比降幅由11.8%扩大至17.7%,绝对值位于历史均值附近,或因部分省份错峰停窑所致;钢材社会库存相比上周变化较小,但去库速度慢于往年,绝对值均处于近年同期高位;基建建材沥青库存环比下降6.6%,绝对值仍位于历年均值附近,或反应基建需求仍较为低迷。房建建材库存边际增加,或是由于当前需求预期增加,主动补库。其他:上周PTA库存天数较前一周继续回落,聚酯切片库存天数季节性下降13.1%,而涤纶长丝库存天数环比上升,当前库存绝对值整体仍处于近年同期高位。

2.6物价:猪价增速放缓

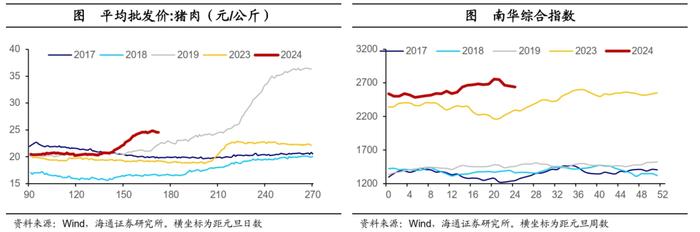

CPI:猪肉价格环增速由3.4%放缓至0.5%,同比涨幅扩大至28.8%,价格升至近年同期最高位,或成为CPI企稳回升的主要支撑;而鸡蛋、水果、蔬菜价格同比跌幅扩大。从清华大学公布的iCPI价格指标来看,整体iCPI同比由16.0%扩大至25.9%,各分项中,交通和通信、医疗保健价格涨幅较大。

PPI:南华综合指数环比下跌0.5%,除贵金属指数外各分项均回落,其中农产品指数、金属指数跌幅均超1%,或由于美国降息仍需等待,利率预期上调,商品市场整体走弱。1)能源:煤价较为稳定,秦皇岛动力煤(Q5500)综合交易价由732元/吨边际小幅降至731元/吨。随着美国飓风季节的开始,叠加需求上升、胡赛武装击沉货轮,原油库存减少,价格环比上涨3.2%,截至6月21日,布油和WTI原油价格分别报收85.2美元/桶和80.7美元/桶。2)建材:上周钢材继续小幅回落,沥青价格止跌回升,而水泥价格仍在回升,地产优化政策影响还有待进一步释放。3)金属:有色金属中,铜价先降后升,环比上升0.3%;铝、碳酸锂价格继续环比下跌,跌幅分别为0.8%、3.8%。4)其他:上周PTA全产业链价格较为稳定,PTA价格边际下降0.5%,聚酯切片价格保持稳定,而涤纶长丝价格环比上涨0.7%。

2.7流动性:美元指数震荡上升

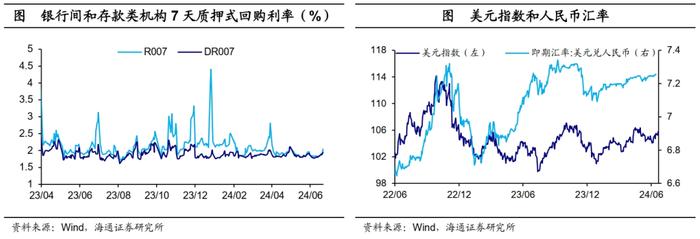

资金利率季末回升。截至6月21日,R007和DR007报收2.04%和1.95%,分别较前一周上行20个和13个BP。上周央行净投放资金3900亿元,其中逆回购到期量为80亿元,操作量为3980亿元。

美元指数震荡上行。截至6月21日美元指数报收105.83,较前一周上行30个BP。上周人民币整体下行,截至6月21日,美元兑人民币报收7.261(前一周为7.256)。

风险提示:地产优化政策落地效果不及预期。