华创策略:中长线资金新一轮增持或已开启,关注重心应转向以300为代表的大盘ETF的增持行为

转自:金融界

本文源自:券商研报精选

引言:中长线资金新一轮增持或已开启,当前关注重心应该转向以300为代表的大盘ETF的增持行为;我们认为短期内降息降准可能需要足够的耐心;当前大盘、国企信用资质更优,背后是商业模式中费用率的节约和稳定的盈利能力;高低切行情仍需等待,当下重视股利稳定性:家电、石化。

报告要点

1、中长线资金新一轮增持或已开启,当前关注重心应转向300为代表的大盘ETF的增持行为;市场相对底部区间,中长线资金增持行为将会对市场起到明显的维稳作用。

2、政策的进一步宽松仍需足够耐心,我们认为短期内降息降准可能需要足够的耐心,资本市场将继续保持严监管。

3、“国九条”严监管下,大市值、行业龙头或更为受益,小市值择股要求提升。

4、存量经济下大盘、国企信用资质更优,背后是商业模式中费用率的节约和稳定的盈利能力。

5、市场转向高低切的变化可能并不会在短期内较快显现;从中长线资金的关注重点出发,当前时点关注股利稳定性较好的家电、石化。

报告正文

一、中长线资金新一轮增持或已开启

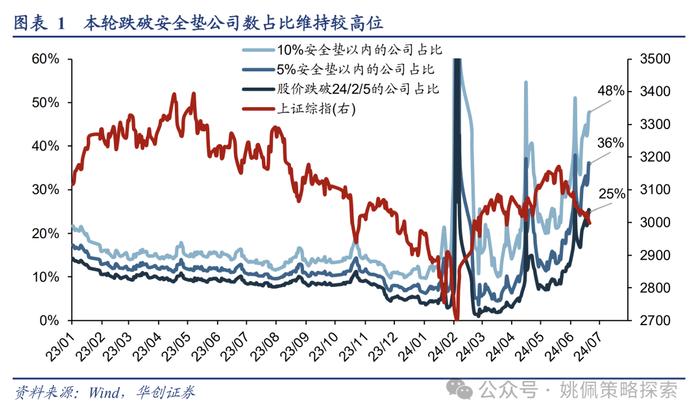

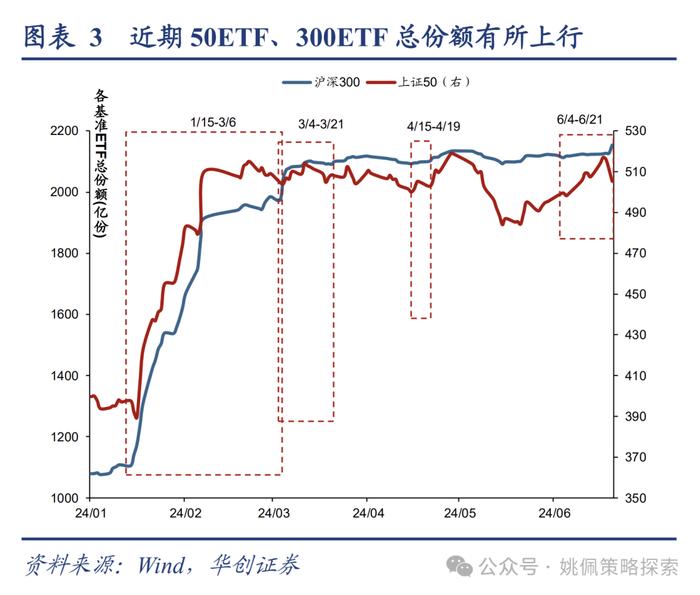

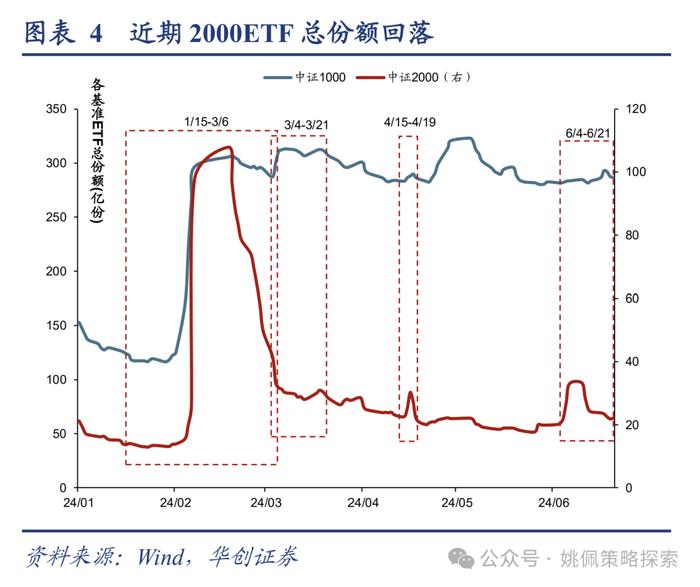

围绕大盘300ETF的新一轮增持正在进行。我们在上一期周报《存量时代再审视:M1能否定买卖及权益价值界定》提出,近期市场再度迎来调整之后,中长线资金在大盘ETF上的安全垫逐步收窄,在经历6月初对于2000ETF的交易性增持动作以后,当前的关注重心应该转向中长线资金围绕300为代表的大盘ETF的增持行为,主要由于市场环境与4月有所不同,当前仍处于517地产新政的观察期,同时5月M1金融数据仍处于相对低位。从市场来看,在围绕3000点的博弈过程中,个股层面的回撤幅度值得重视:4月市场调整时跌破安全垫公司占比激增后迅速回落,而本轮则维持高位震荡,目前市场中距离2/5低点剩10%安全垫的公司占比已激增至48%左右。这一阶段,中长线资金的增持和维稳则显得非常重要,而目前我们已经看到一些积极的信号。从近期的交易行为来看,6月4日以来,中长线资金持续增持大盘ETF,如沪深300相关ETF净流入107亿、中证A50相关ETF净流入54亿,6月21日市场下跌过程中,沪深300相关ETF出现了大额的净流入,当日净流入达69亿。此外,6月19日国新投资发布消息称,于当日认购了首批三只中证国新港股通央企红利ETF的首发份额。我们认为,当前在市场相对底部区间,中长线资金的一系列增持行为将会对市场起到明显的维稳作用。

二、对政策宽松仍需足够耐心

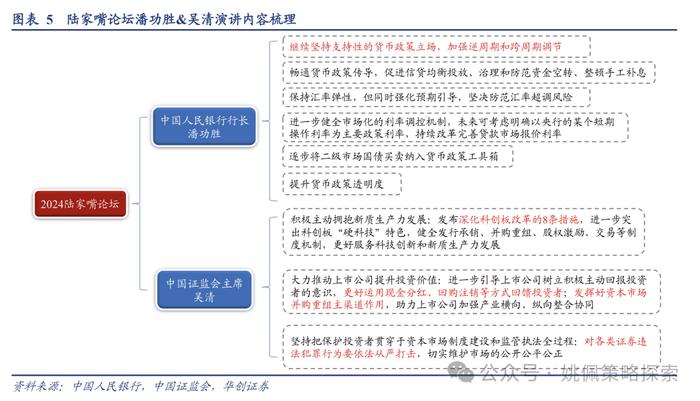

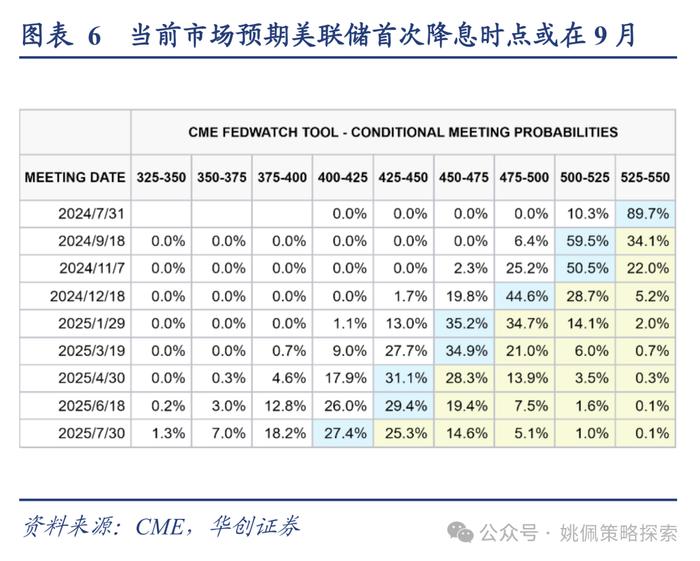

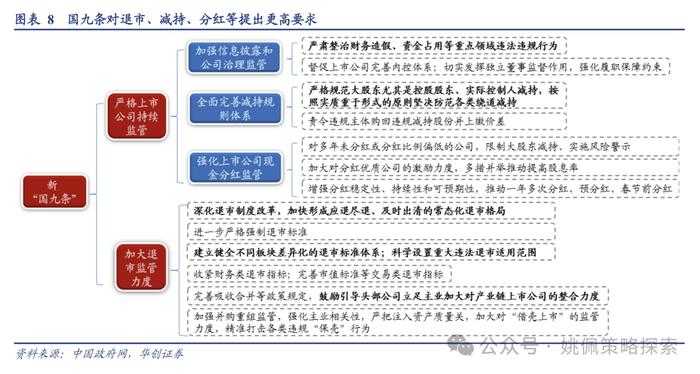

对政策进一步宽松仍需足够耐心。本月,央行缩量平价续作MLF,4月以来市场期待的降准降息动作目前仍未出现。6月19日-20日,2024陆家嘴论坛在上海举办,央行、证监会就货币政策和资本市场政策释放多重信号。货币政策方面,潘功胜强调将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,我们认为短期内降息降准可能需要足够的耐心。当前对内来看银行息差压力仍然较大,而近期出台的地产政策仍需要时间得以验证;对外来看,美联储降息迟迟未到,内外因素掣肘之下,货币的进一步宽松可能仍然需要等待。资本市场方面,从吴清的表述来看,主要围绕严监管的相关内容,强调将对各类证券违法犯罪行为依法从严打击,将进一步提高对于财务造假、交易监管、退市涉及的投资者保护等方面处置力度。此外,证监会发布深化科创板改革的8条措施,未来将进一步突出科创板“硬科技”特色,健全发行承销、并购重组、股权激励、交易等制度机制,更好服务科技创新和新质生产力发展。

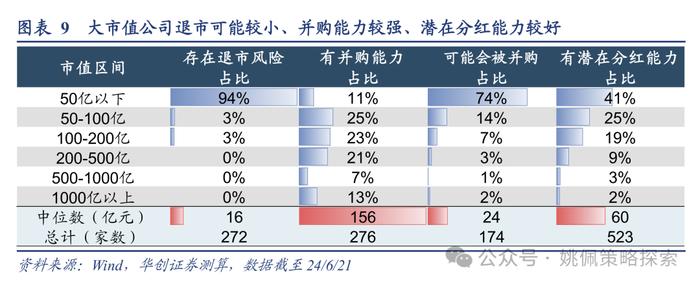

在“国九条”严监管的政策背景之下,大市值、行业龙头或更为受益,小市值公司择股要求进一步提升。我们从可能存在退市可能、有并购能力/可能会被并购、有潜在分红能力等角度对全市场进行筛选(筛选条件详见前期报告《再论大小风格攻守易形》),截至24/6/21,全部上市公司中有272家存在退市风险,其中市值50亿以下占94%;具有并购能力的公司当中大市值公司占比更高,而可能会被并购公司当中小市值公司占比更高;此外,100亿以下的小市值公司的潜在分红能力提升空间较大。总结来看,新的监管体系以及新“国九条”的出台可能意味着未来政策对于大市值公司以及行业龙头的支持力度进一步加强;而对于小市值公司来说,择股的要求进一步提升,需要更多关注被并购以及退市的情景。

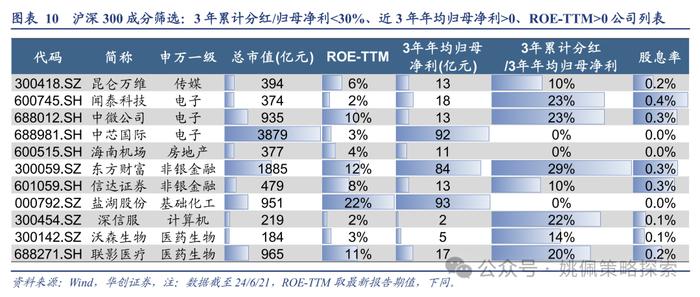

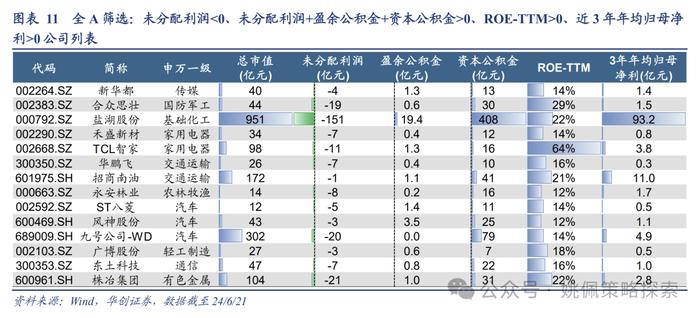

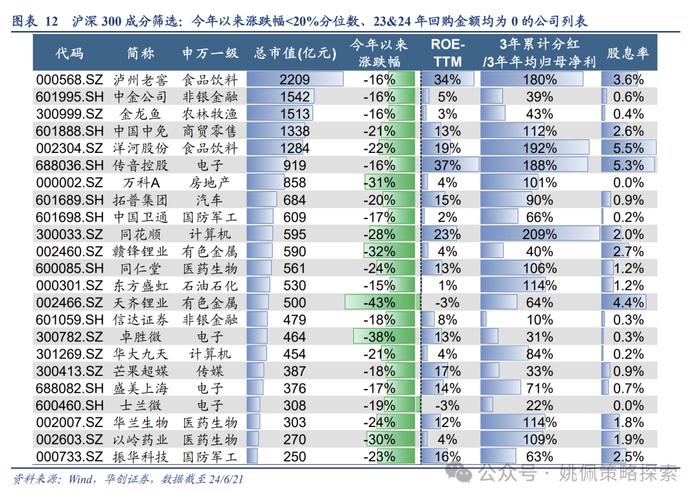

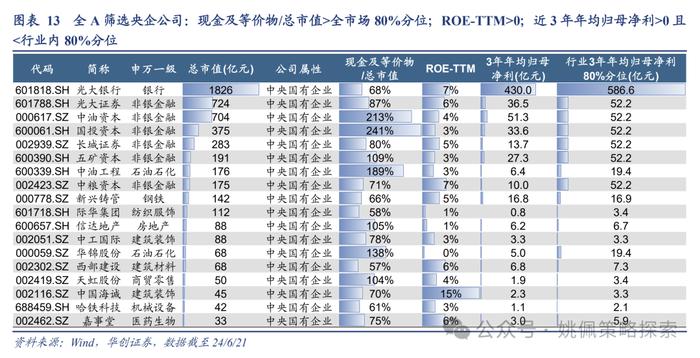

从分红、回购、并购重组三个视角寻找新“国九条”的投资线索。我们在前期报告《国九条投资线索:分红与并购》中提到,对于大市值公司,本轮政策体系着重提出“引导优质大市值上市公司中期分红,发挥示范引领作用”;同时,新《公司法》支持上市公司按照规定使用资本公积金弥补亏损,绩优公司扭亏从而产生股东回报进度有望加快;从引导上市公司回购注销视角来看,近期跌幅较大且近年未推进回购、分红不足的大市值公司,后续有望推进回购注销计划;此外,新“国九条”对并购重组的政策支持力度加大,央企当中的优质大市值公司有望受益。根据本轮政策体系中,我们认为应重点关注以下几个方向:

1)引导优质大市值上市公司中期分红

2)落实新《公司法》,支持上市公司按照规定使用资本公积金弥补亏损,进一步便利未分配利润为负的绩优公司后续实施分红

3)引导更多公司回购注销

4)有望受益重组快速审核的优质大市值公司

三、存量经济下国企大盘风格信用资质更优

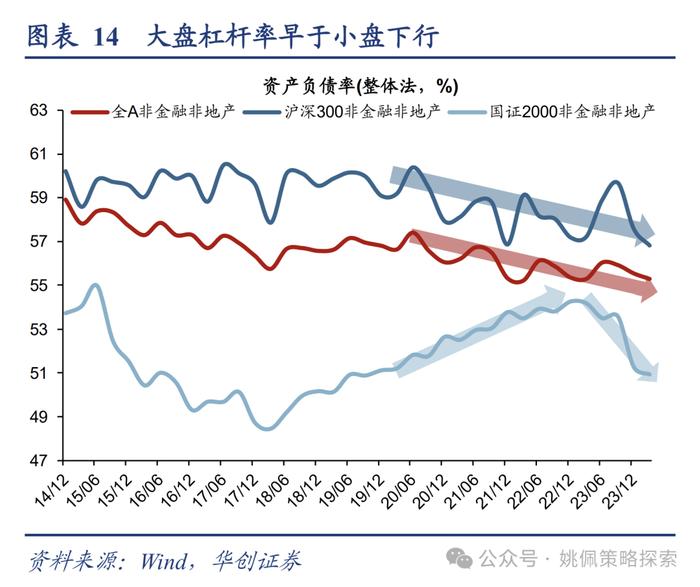

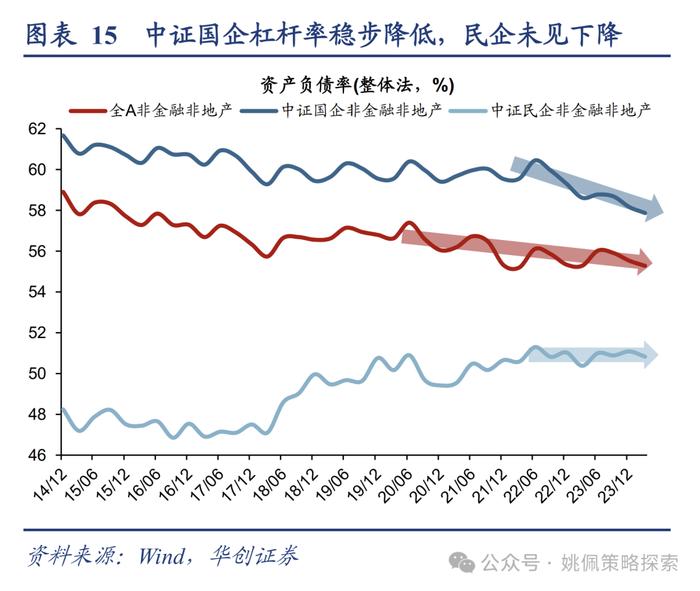

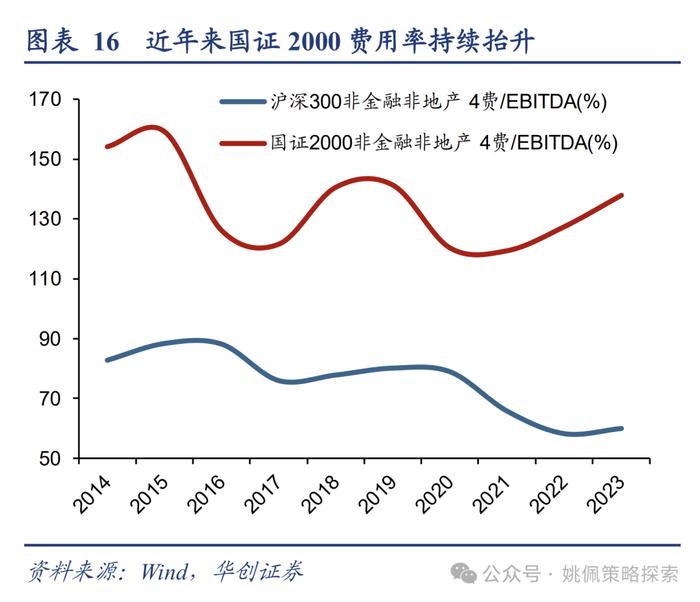

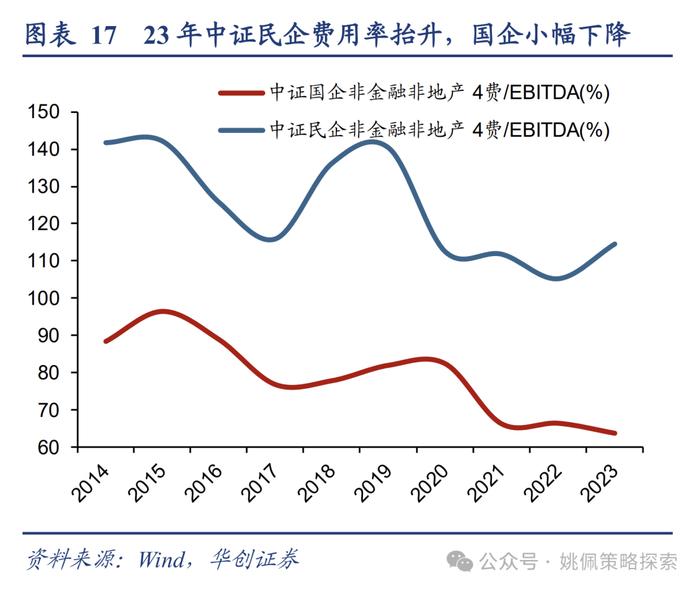

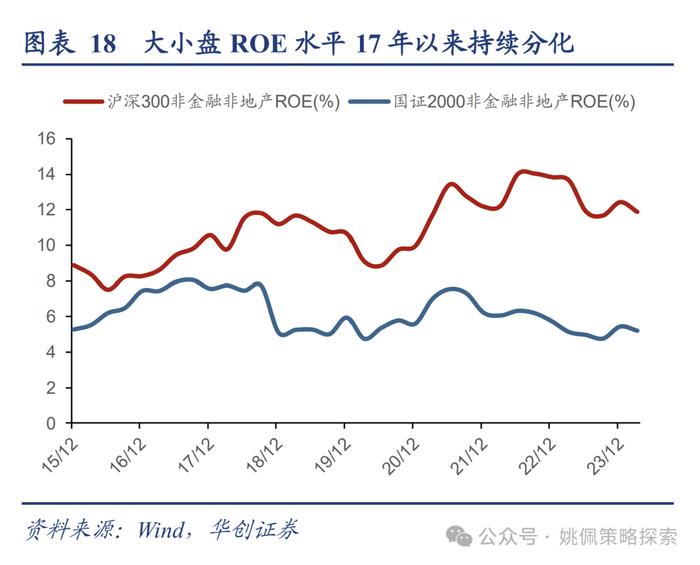

大盘、国企信用资质更优,背后是商业模式中费用率的节约和稳定的盈利能力。我们认为在增量经济转向存量、信用扩张转向高质量发展的背景下,当前的关注重心应从M1为代表的信用扩张,转向杠杆率为代表的信用资质(详见前期报告《存量时代再审视:M1能否定买卖及权益价值界定》)。若以沪深300(非金融非地产,下同)、国证2000指数表征大小盘风格,以中证国企、中证民企指数表征为国民企:20Q2以来大市值公司已开始降杠杆动作,大幅早于小市值公司23Q1的时点;同样,中证国企22Q2以来杠杆率稳步降低,但中证民企杠杆率迄今仍未见明显下降趋势。我们认为,大盘国企较高的信用资质背后是公司主动的债务控制以及商业格局的成熟。首先从费用水平来看,大市值公司2020年以来4项费用率((销售费用+管理费用+财务费用+研发费用)/EBITDA)已有明显下降,小市值公司费用率则在21年以后不降反升;国企同样呈现出2020年以后费用率大幅降低,而民企费用率在过去三年里有所回升。从盈利能力来看,21Q2以来大市值、国企ROE水平分别从13.4%、10.6%回落至11.9%、9.1%,同期小市值、民企ROE分别从7.6%、11.1%回落至5.2%、7.5%,降幅相对更加明显。总的来看,基于费用率的下行和稳定的盈利能力,当前国企、大盘风格的上市公司似乎更多是主动通过降低经营成本来实现去杠杆的目的,相比之下民企、小盘风格的上市公司则可能是基于费用率抬升、同时盈利水平下降之下,正经历被动去杠杆的过程。

四、高低切行情仍需等待,当下重视股利稳定性:家电、石化

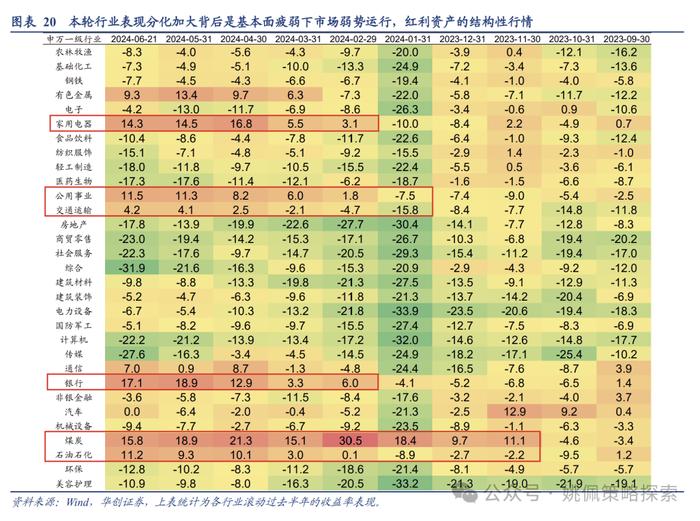

对高低切仍需等待。此前我们在周报《存量时代再审视:M1能否定买卖及权益价值界定》中提到,若出现M1改善带动通胀水平回升,最终带来基本面的变化,或政策出现大幅变动,则都有可能出现高低切行情。进入6月,本轮行业的分化过程仍在持续演绎,以行业滚动过去半年涨跌幅的标准差来看,申万一级行业间标准差从23年12月的6.7%提升至当前12.9%,处2010年以来72%分位,从滚动过去半年涨幅前五行业均值-后五均值来看,从23年12月的19.0%提升至当前39.4%,处2010年以来75%分位。从过去半年收益率来看,银行、煤炭、家电、公用事业、石化为代表的自由现金流资产领涨,传媒、商贸零售、社会服务、计算机收益率靠后。近期市场表现仍呈现哑铃配置的倾向,一端是以自由现金流为代表的红利资产,另一端则以弹性品种为主。而当前无论是基于政策以及领涨行业估值变化、陆家嘴论坛期间央行对于货币宽松的讨论,以及5月M1显示的通胀弹性,均指向了市场转向高低切的变化可能并不会在短期内较快显现。因此从配置视角来看,我们继续强调中长期逻辑下后端利润分配中自由现金流的重要性。

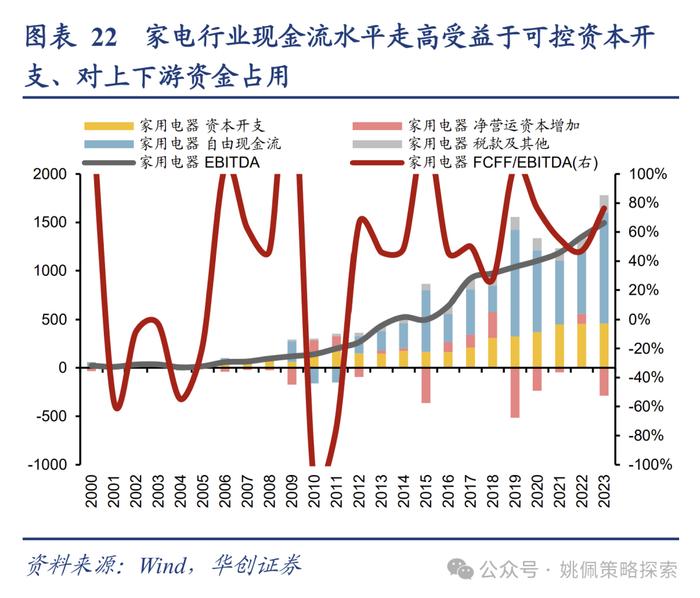

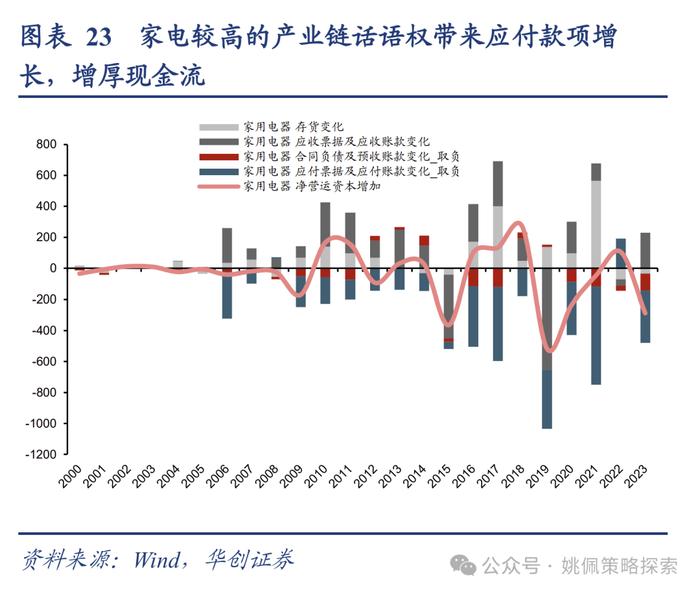

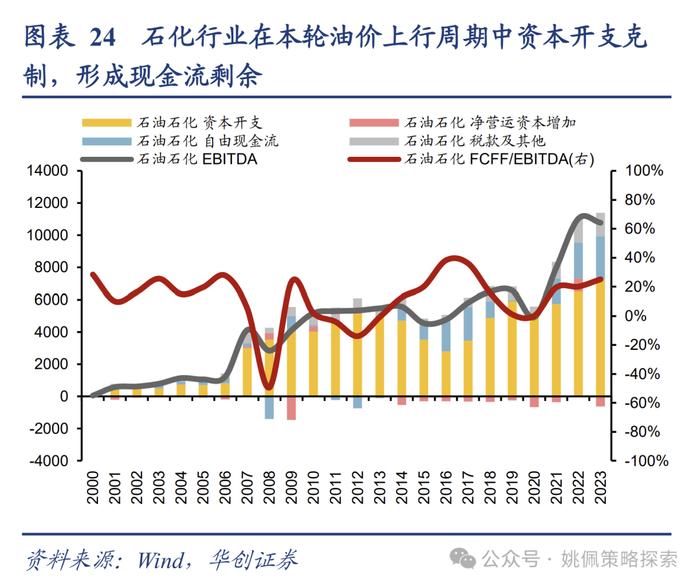

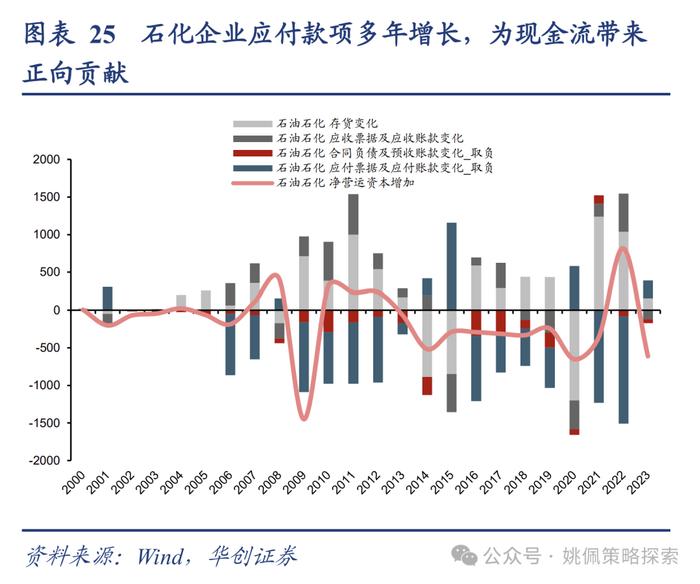

从中长线资金的关注重点出发,关注股利稳定性较好的家电、石化。我们维持前期观点,即股利及自由现金流稳定性是中长线资金的关注重点。从当前时点往后的股利稳定性出发,家电、石化值得重视:1)家电23年自由现金流进一步改善,稳定的股利支付能力突出。以美的为代表行业经营重心明显后移,美的早在2022年中报就新增“聚焦现金流改善”内容,考核重心从前端营收转向后端现金流,家电行业本身稳定的竞争格局形成了可控的资本开支、产业链话语权形成对上下游的资金占用,增厚了家电的自由现金流创造。2)石化23年自由现金流维持稳定,一方面受益于疫后全球复苏带来油价上涨后的利润增长,虽油价经历2022下半年快速回落,但整体仍位于周期高点;另一方面相比于2016-2019年油价回升区间行业CAPEX/EBITDA由59%升至90%,2023年指标值仅为67%,本轮油价上行背景下行业整体资本开支较为克制。

风险提示:

1、宏观经济复苏不及预期;

2、海外经济疲弱,可能对相关产业链及国内出口造成影响;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。