小米创始人回应“减持套现”质疑,秘密可能都在“基金会”

文|律商周刊

2024年6月,小米集团的联合创始人、副董事长、执行董事林斌在6月的连续三个交易日减持引起投资者关注。具体来说,6月4日至6日连续三个交易日间,林斌共减持1000万股小米股票,合计套现约合人民币1.665亿元,分别为6月4日出售333.3万股小米股票,平均价为17.7704港元,套现5922.87万港元;6月5日出售333.3万股,平均价为17.8025港元,套现5933.57万港元;6月6日再次出售333.4万股,均价为18.0471港元,套现6017万港元。三个交易日林斌共套现1.79亿港元。因林斌此前曾有"锁定五年"的承诺,有投资者在投资平台发文议论林斌此举违背承诺、不讲信用。

6月20日,有小米集团的相关负责人向表示,(减持套现)是做公益,具体可查看他们对中山大学的捐赠事宜。知名高校、也是林斌母校中山大学的官方微博显示,4月17日下午,林斌、刘向东夫妇向中山大学捐赠签约仪式举行,林斌、刘向东夫妇向母校捐赠现金1亿元人民币。

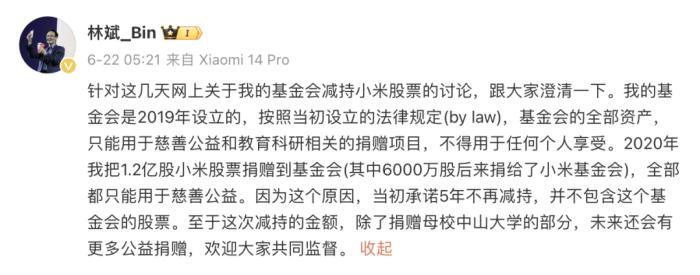

为回应非议,6月22日清晨,小米集团联合创始人、副董事长、执行董事林斌通过个人微博对近期“减持套现”相关传闻作进一步的说明。在微博内容中,林斌表示,“其基金会是2019年设立的,按照当初设立的法律规定(bylaw),基金会的全部资产,只能用于慈善公益和教育科研相关的捐赠项目,不得用于任何个人享受。2020年把1.2亿股小米股票捐赠到基金会(其中6000万股后来捐给了小米基金会),全部都只能用于慈善公益。因为这个原因,当初承诺5年不再减持,并不包含这个基金会的股票。至于这次减持的金额,除了捐赠母校中山大学的部分,未来还会有更多公益捐赠。”当然,市场也关注到,林斌减持套现的数额与捐赠数额有差额,这可能也为林斌所说的“未来还会有更多公益捐赠”埋下伏笔。

事实上,世界顶级富豪都热衷于自行设立基金会,并将名下巨额资产向基金会予以捐赠。近年来,包括比尔盖茨、巴菲特等都多次对外公告称将自己名下持有的巨额财产(包括其创立公司的股票)向自己的私人基金会予以捐赠。笔者感到了强烈的好奇,这些捐赠都通过哪些途径给到了哪些慈善团体?又做了哪些公益?为何富豪都热衷于建立基金会?

受捐赠主体1:北京小米公益基金会

从小米目前的股份比例以及公开信息来看,林斌目前可能主要是通过ApexStarFTLLC,BinLinandDaisyLiuFamilyFoundation,以及BinLinTrust三个主体持有小米的股票。其中,ApexStarFTLLC是一家注册1209OrangeStreet,Wilmington,CountyofNewCastle,Delaware,19801USA的美国特拉华州公司,而BinLinandDaisyLiuFamilyFoundation是一家注册于43244LivermoreCommon,Fremont,CA94539的美国加利佛尼亚州私人基金会。

根据林斌的微博内容,笔者原本以为林斌提到是将6000万股捐给了“北京小米公益基金会”(官方网站:gongyi.mi.com)——林斌是该公益基金会的理事。因为效仿国外的慈善制度、鼓励社会积极开展慈善工作,中国内地也已经初步建立了涉及慈善基金会的免税制度。

从慈善基金会的角度来讲,财政部与国家税务总局早在2009就根据《企业所得税法》、《企业所得税法实施条例》颁布了《财政部、国家税务总局关于非盈利组织企业所得税免税收入问题的通知》(财税[2009]122号)的相关规定,

针对“接受其他单位或个人捐赠的收入”、“除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务取得的收入”、“不征税收入和免税收入孳生的银行存款利息收入”等在内的多项内容对基金会免征所得税。而另一方面,财政部、税务总局于2019年1月起施行公告2019年第99号,即“个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业捐赠,发生的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。居民个人发生的公益捐赠支出,在综合所得、经营所得中扣除的,扣除限额分别为当年综合所得、当年经营所得应纳税所得额的百分之三十;在分类所得中扣除的,扣除限额为当月分类所得应纳税所得额的百分之三十。”

这也就是说,假使北京小米公益基金会于2020年接受了林斌捐赠的小米股票,则该公益基金会应当该次捐赠免缴纳所得税,而林斌通过向小米捐赠股票,也可以在当年的综合所得、经营所得中扣除应纳税所得额的百分之三十。可谓一举多得。

事实可能并非如此。

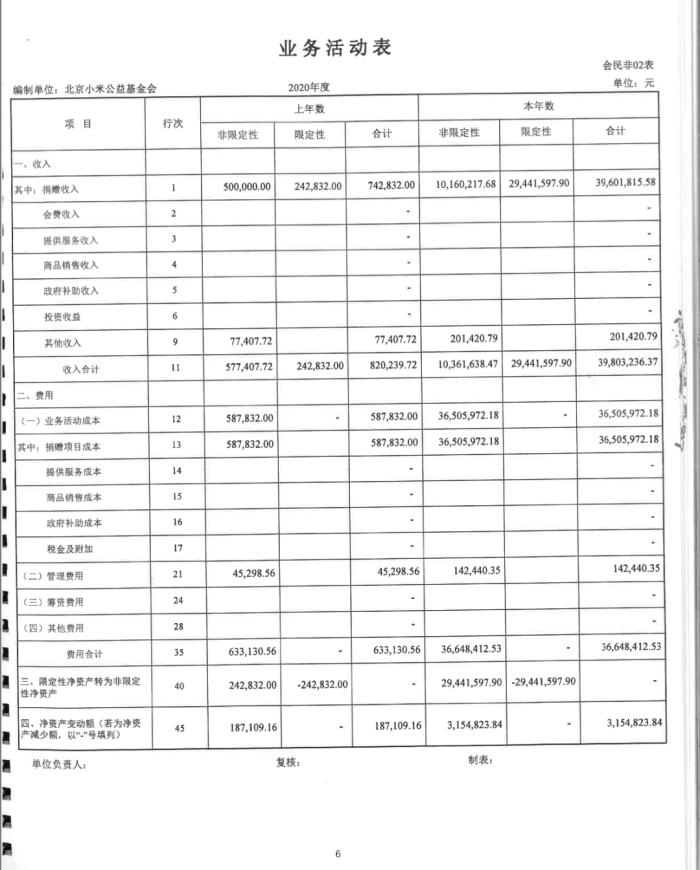

笔者查询了北京小米公益基金会公布的2020年度审计报告,该公益基金会经审计的当年捐赠收入为39,601,815.58元,与小米6000万股股票的经济价值似乎相去甚远。

摘自:《北京小米公益基金会2020年度审计报告》,中证天通会计师事务所

进一步搜索可以得知,实际上,小米分别在中国内地和香港特区成立了两家公益基金会。其中,上述提到的“北京小米公益基金会”是经北京市民政局审批核准,于2019年2月3日成立的公益基金会;而另外一家是小米基金会有限公司(XiaomiFoundationLimited),是一家根据中国香港税务条例(InlandRevenueOrdinance)第88款而设立的公益基金会(摘自:2021年7月16日小米在港交所发布的公告)。由此,另一家设立在中国香港的基金会浮出水面。

受捐赠主体2:小米基金会有限公司(中国香港慈善团体)

香港法律允许慈善团队在符合若干条件后获得税务优惠,最主要的优惠莫过于中国香港《税务条例》第88条下所赋予的利得税豁免。根据《税务条例》第88条,如慈善团体从事的行业或业务:

01所得利润纯粹作慈善用途(根据香港判例法IncomeTaxSpecialPurposesCommissionersv.Pemsel[1891-1894]AllERRep28,“慈善性质”的用途可包括:a.救助贫困;b.促进教育;c.推广宗教;d.除上述之外,其他有益于社会而具慈善性质的宗旨–例如救助特殊灾害中的受害者,救助病患,救助身体及智能残障者,防止虐畜,保护环境或郊区等);

02所得利润大部分不是于香港以外地方使用;以及

03该行业或业务是贯彻该慈善团体明文规定的宗旨时经营的,或与其有关的工作主要为某些人进行而该团体是为该等人士的利益而设立的,可获缴付利得税的豁免。

此外,税务豁免仅限于受中国香港法院司法管辖的慈善团体,即于中国香港成立的慈善团体或海外慈善团体的香港机构。若团体旨将其捐款主要使用于香港以外,例如作扶持中国内地或海外的贫困人群为目的,则不能受惠于第88条的豁免。

慈善团体如希望获得免税的资格,则需要向中国香港税务局提交有关文件作出申请。而《税务条例》第88条下的税项豁免是香港法律下税务优惠的状态,并不是作为慈善团体的牌照或许可证。对于提交给税务局的账目及年报,慈善团体也应聘请合资格的专业审计师来进行,且年报的全部内容,包括慈善组织的所得捐赠、主要花费和支出等账目的明细,都应公开在税务局网站上,可以被公众随时查询审阅。也就是说,香港税务局可以根据慈善团体的变化及每年税务申报的具体情况进行复核及确认,税务豁免也可能会变更。(以上内容参考文献:《香港慈善团体介绍》,发表于2022年9月《商法》月刊专栏,作者:范丹丹,林朱律师事务所顾问律师)

根据笔者的检索,小米基金会有限公司确实被香港特区税务局(InlandRevenueDepartment)确认享有免缴税慈善机构之资格。也就是说,小米基金会接受林斌捐赠的股票,使得在抛售小米(1810HK)股票过程中所产生的利得税可以有条件地得到豁免。但是,得到豁免后相关收入,至少其中的大部分,理论上需要在香港特区按慈善用途去使用。最终是否在中国香港使用不得而知,但根据2022年的小米公司年报,这家位于中国香港的、曾接受创收人雷军捐赠3.08亿股小米股票、接受联合创始人林斌捐赠6000万股小米股票的小米基金会曾在2022年向联合国难民署捐献了10万美金。

但值得注意的是,2023年的小米公司年报中就没有再提到这家位于中国香港的小米基金会,最后一次披露就是2022年。

受捐赠主体3:BinLinandDaisyLiuFamilyFoundation(美国加州的私人基金会)

说回林斌的受捐赠主体的讨论。根据林斌在微博上发出的对外澄清,2020年其将1.2亿股小米股票捐赠到了基金会,其中6000万股捐给了小米基金会,上文已经有所阐述;而剩余6000万股,笔者推测,很可能是进入了前述BinLinandDaisyLiuFamilyFoundation。

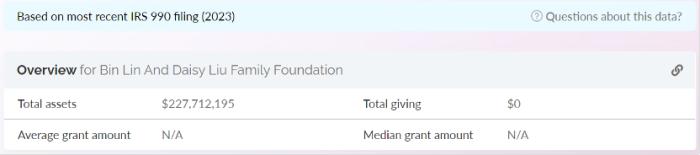

根据小米此前发布的公告信息,BinLinandDaisyLiuFamilyFoundation是一家在美国加州成立的私人基金会。而根据在美国所公开的涉及该私人基金会的信息所显示,BinLinandDaisyLiuFamilyFoundation在2023年的总资产为$227,712,195;公示的信息还显示,该私人基金会在2023年并没有对外捐赠过款项。

美国私人基金会虽然享受税务上的一些优惠,但同时也受到美国法律、美国国税局的严格监管,对慈善目的、慈善种类和慈善组织资格都有比较严格的要求,私人基金会每年也要填写相当复杂的收入申报与信息披露税表,所以,BinLinandDaisyLiuFamilyFoundation从2020年起的报税表在网络上是可以公开查询的。

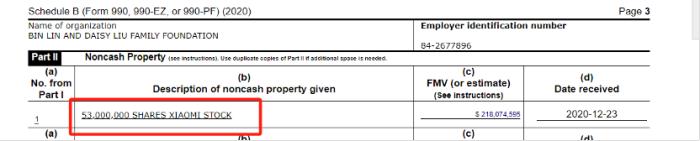

根据查阅,2020年末,BINLINANDDAISYLIUFAMILYFOUNDATION接收到5300万股的小米股票;2021年末,该基金会又接受了6000万股小米股票。

据查询,林斌自2019年减持1.2亿股之后,承诺5年内不减持(2024年的减持行为除外)。也就是说,BINLINANDDAISYLIUFAMILYFOUNDATION2020年至2021年间收到一共1.13亿股,大概率就是2019年林斌减持的股份。笔者关心的是,2021年BINLINANDDAISYLIUFAMILYFOUNDATION所收到的6000万股小米股票,又是来自何处呢?与中国香港的小米基金会有关联吗?

与中国香港法概念下的慈善团队类似,美国的私人基金会的设立通常也是出于慈善家个人支持慈善事业的意愿,也可以为其它公众利益的目的而设立,比如宗教、教育、文学和科学。

而从美国税上看,私人基金会属于非营利组织(Non-ProfitOrganization)的一个类型分支。根据《美国联邦税法典》501(c)(3)中的描述,非营利组织可以是任何美国境内或美国境外的组织。针对满足税法规定条件的私人基金会,捐赠人在实现其公益目标的同时,也可以在美国联邦、州和地方的税务处理中享有以下三大方面的优惠:

1美国各层级税务机关会对符合资质的私人基金会的税收进行绝大部分的豁免(联邦层面不超过2%的消费税(ExciseTax)。

2对私人基金会的捐赠人给与一定程度的税收扣除与抵免。

3有效规划美国遗产税。赠与税(GiftTax)、遗产税(EstateTax)是美国超高净值个人除了个人所得税外必将面临的课题,其税率高达40%。2017年美国税制改革将联邦遗产税、赠与税和际代税(Generation-skippingTax)的终身免税额(UnifiedCredit)限时提升至每人约1,200万美元。然而该免税额有可能于2026年恢复到2018年前的水平,即600万美元左右。在私人基金会的架构下,由于捐赠人已经将资产捐赠给了私人基金会,该部分资产从法理上不再归属于捐赠人。所以,被捐赠的资产在未来不再被纳入该捐赠人的遗产份额中,即不占用捐赠人的终身免税额。以上内容参考文献:《高净值群体多维规划:解析私人基金会的设立和税务洞察》,普华永道,2022年9月27日)。

资本市场也好、公益慈善事业也罢,在法治和规则的框架下,按透明与诚信的原则去运行,应当是基本原则。笔者并非中国香港税法、美国税法的专家,只是对一些会在私人财富通用的工具略知一二,暂无法作过于深入的解读。将林斌减持小米股票的相关信息总结呈现出来,仅供读者朋友们参考,并在研习私人财富领域时交流所用。