伟大是熬出来的:以英伟达和特斯拉为例

了解资本市场的基本特征是投资成功的关键,但做到这一点并不容易;此外,正如“一千个读者眼中有一千个哈姆雷特”,在持有不同投资理念的投资者眼中,看到的资本市场也是不一样的。在本文中,笔者将从一个长期价值投资实践者的角度分享自己对资本市场的两个重要特征的认知,以及由此带来对投资实操的启示。

上市公司市值的横向非对称正态分布分析

在风险管理专家塔勒布《黑天鹅》一书中,塔勒布创造了“平均斯坦”及“极端斯坦”这两个概念,用以形容现实中所见的大多数事物的分布规律;(1)“平均斯坦”代表个体之间的差异不会太大,例如在生理领域,一个班级中,每个学生的身高跟班级的平均身高不会相差太多;(2)“极端斯坦”代表个体之间的差异可以很大,例如在经济领域,人的财富分布,世界首富和世界的平均财富多寡有天壤之别。

在资本市场中,上市公司市值的分布同样属于“极端斯坦”,根据世界证券交易所联合会(WorldFederationofExchanges,简称为WFE)对2023年二季度全球交易所市值的统计,全球股票市值约为109万亿美元,具体分布如下表:

从微观上来看,交易所内公司市值的分布同样是非对称的(见表二),其中,美股近5900家上市公司(不含柜台交易)中,前十家公司的市值占整个交易所的22.64%;而在越南交易所的422家上市公司中,前十家公司的市值占比高达77.21%。

由此可见,资本市场的第一个基本特征是:无论在宏观还是微观,上市公司的市值分布都是极端非对称的。

上市公司市值的纵向非线性变化

在价值投资的原理中,公司的价格(市值)由公司的价值(盈利能力或自由现金流)决定,且价格围绕着价值波动。然而,价值的变动远非是线性的,由此,价格的波动也呈现出非线性且异常剧烈的特征。

人类社会先后经历农业革命、工业革命以及信息技术革命(目前正处于人工智能革命的开端),公司价值变化的非线性特征愈加明显。对投资者而言,如果错过了公司价值/市值非线性变化的机会,那很可能就错过了投资该公司大部分的收益,我们通过两个例子来体现这个特征:

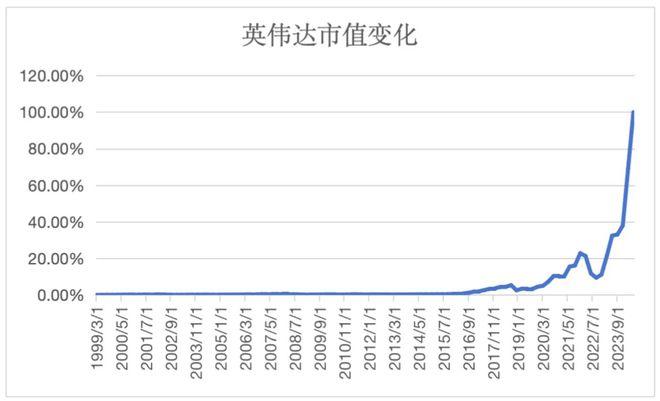

(1)图一是英伟达市值比例变化的曲线,从曲线可以看到,在长达近25年的统计中,英伟达80%的市值都是在2023年至今(2024年6月18日)创造的,约占统计时长的5.88%。

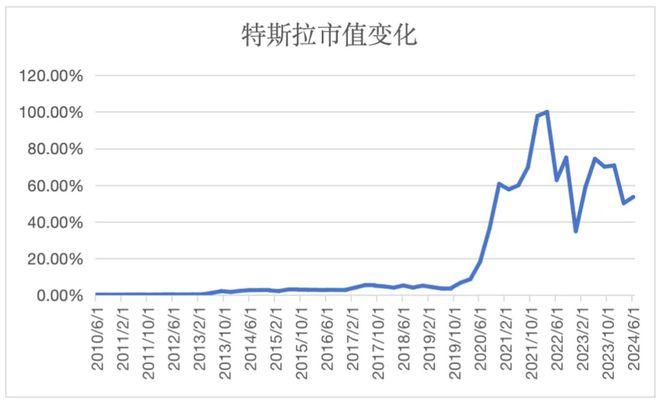

(2)图二是特斯拉市值比例变化的曲线,横轴代表时间,纵轴是对应时间公司市值占历史最大市值的比例,从曲线可以看到,以2022年3月31日的市值高点为参照点,在其近12年的统计中,其市值的80%都是在1年半内创造的,约占总时长的12.5%。

为此,资本市场的第二个基本特征是:公司市值的变化形式与商业模式有关,从传统企业到科技型企业,市值变化的非线性特征愈加明显。

市值分布及变化特征的启示

认知的目的是为了指导实践,上市公司市值分布及变化的特征蕴含着对我们投资活动至关重要的启示:

1、无论是全球资本市场的市值分布还是单一市场的市值分布,都体现了投资世界横向非对称正态分布的特征,对于投资者来说,主动选择关键的国家、关键的行业以及关键的公司往往是收益的最大来源。

2、中国有句俗话说:“三年不开张,开张吃三年”,粗略的看,开一次张要管够六年,这就体现了时机的重要性;我们通过回顾很多科技企业的市值变化,尤其体现了这个特征,这种非线性的市值变化给投资者带来了重要的启示。首先,它强调了长期投资和对公司基本面深入研究的重要性。仅仅关注短期的价格波动可能会错过那些具有长期增长潜力的公司。其次,它也提醒投资者需要对市场情绪和技术趋势有深刻的理解,以便在市值增长的早期阶段识别并投资于那些真正具有颠覆性潜力的公司。