2030年中国天然气和LNG市场展望

1,080亿立方米

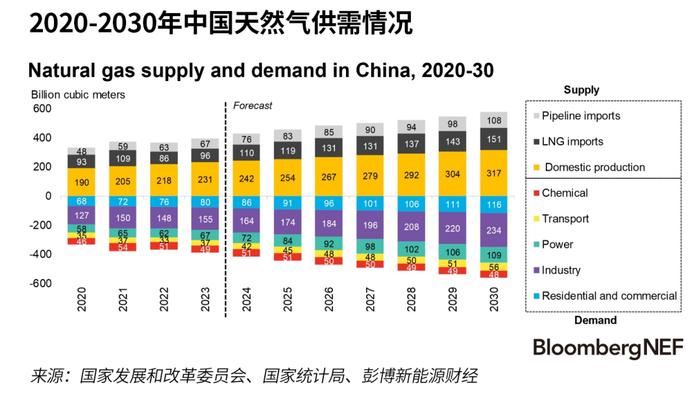

基准情景下2030年中国管道气进口总量

1.1亿吨

基准情景下2030年中国LNG需求

5.4%

2023-2030年中国天然气需求的复合年增长率

从现在至2030年,减排努力可能是中国天然气需求增长的关键驱动力。中国需要继续投资于新的基础设施以支持增长,同时吸引新的天然气用户,提高供应可靠性。到本十年末,液化天然气(LNG)进口量可能会比去年增长一半以上,但数量仍然高度依赖于已规划的管道气进口项目的进展。

中国的“十四五”规划(2021-2025年)提出,增加天然气生产,加快基础设施建设,发展天然气发电规模。截至去年底,天然气产量已实现了2025年的目标,基础设施和燃气发电进展略落后于计划。

由于潜在的煤改气机会,中国2024-2030年的天然气需求增长将由工业主导。电力行业的天然气需求将紧随其后,随着装机建设加速,到2026年电力行业的天然气需求势将快速增长。随着输气管网扩大,居民和商业部门的用气量将稳步增长。对LNG作为卡车燃料的兴趣日益浓厚,将推动交通运输行业的天然气需求。

基础设施扩张将是中国天然气用量增加的关键推动因素之一。彭博新能源财经预计,未来几年LNG进口接收站和地下储气库建设将快速增长,以确保强劲的天然气供应,满足不断扩大的用户群。天然气长输管道和区域天然气管网也将加快建设,以将新消费者连接到输气管网。

2024-2030年天然气供应总量的增长将得到国内生产的支持,以保障中国的国家能源安全。页岩气具有促进国内产量快速增长的巨大潜力,但挑战仍存,因为2015年和2020年的产量目标均未实现。

由于已规划的跨境输气管道缺乏进展,LNG进口增长将超过管道气。基准情景中,彭博新能源财经假设一条新的中亚管道将于2029年启动。2024年起,俄罗斯势将成为中国最大的管道气供应国,但由于PowerofSiberiaII等关键拟议项目的谈判推迟,来自俄罗斯的进口进一步增长将受到限制。不过,如果2030年前有额外的俄罗斯输气管线投运,那么管道气进口量比基准情景还有100亿立方米的潜在上升空间。

2026-2028年间,中国的LNG协议量将快速增长,预计将满足90%以上的估计需求量。非国有石油公司将在中国天然气市场发挥越来越大的作用,因为它们在协议和进口接收站接收能力方面的市场份额势将增长。

完整报告全文共6129字

文章底部左下角“阅读原文”查看完整版报告

正式付费订阅用户直接登录