降息后的货币政策框架再思考

央行降息开启政策宽松第一枪,后续各部委稳增长政策或继续跟进,但政策扰动或弱于以往,对应着策略上以右侧应对为主,“1Y存单+10年国债/国开”或是较优策略。

作者:覃汉/汪梦涵

全文:6207字|25分钟阅读

前期我们围绕着当前货币政策框架的思考,核心发布过《央行对长债的预期管理和市场应对思考》、《对货币政策调控框架的再思考》两文。

鉴于三中全会召开后,央行相关工具箱进一步完善,我们结合当前的政策大背景和工具细节,对货币政策框架细节补充思考如下。

一、货币政策框架的补充思考

核心观点:结合三中全会的核心内容以及对应部委发言,站在央行视角,我们猜测近期央行核心政策重点在于梳理货币政策新框架。

1、从二十届三中全会后部委的学习内容中找出对应领域政策侧重点的关键,在于明确三中全会的核心导向背景下,找出边际增量。

在中国当前的政经环境下,对会议的理解离不开对于生产力和生产关系探讨。基于前述逻辑,二十届三中全会是建立在“全球化大变局,经贸环境的改变带来生产链的改变进而导致生产关系切换”的背景中,核心手段是和目的是“以新的工业革命作为抓手,并建立起与之相匹配的现代化产业体系,构建国内国外双循环体系,避免前期的后发优势变劣势”,核心内容围绕着“有效市场和有为政府”展开。

总之而言,一句话概括即是,二十届三中全会核心关键词或是“改革和现代化”,其中改革更多偏向于政府自我改革,现代化是结果,相关政策定力足,可持续性较强。

2、从边际增量来看,对比其他部委,央行对三中全会的学习展现出“内容翔实,更侧重于货币政策调控框架”的边际特征。

7月18日党的二十届三中全会公告(会议内容简要版)出台,随后一行一会三局一部两委进行学习,并传达党的二十届三中全会精神,从公布的学习稿来看:

内容字数层面,央行>国资委>外管局>发改委>国税总局>证监会>金融监管总局>财政部,央行学习内容更为充实;

内容要点层面,相较于十八届三中全会、二十届三中全会的总纲领和其他部门的学习内容,本次央行边际增量是“加快完善中国特色现代货币政策框架”,结合6月19日央行行长潘功胜在陆家嘴论坛当中的讲话《中国当前货币政策立场及未来货币政策框架的演进》,中期货币政策的重心或在于梳理利率调控机制,完善货币政策框架。

二、央行政策组合拳理解

核心观点:7月22日,央行出台政策组合拳“降息+MLF质押品减免”,一方面释放货币政策信号(推动经济高质量发展+长债预期管理),一方面疏通利率传导机制,完善货币政策传导框架。

7月22日,央行进行OMO/SLF/LPR降息,同时对MLF质押品进行减免,叠加金融时报发文接连发文对政策进行解释,结合当前货币政策背景,我们得出一条比较清晰的逻辑链——

“降息核心触发点或是三中全会的政策导向指引,降息内容反映的央行正在逐步理顺利率调控机制,完善货币政策框架,阶段性减免MLF质押品或是为了引导长债收益率预期以及淡化MLF政策利率色彩等考虑”。

1、降息的理解:降息核心触发点或是三中全会的政策导向指引,降息内容反映央行正在逐步理顺利率调控机制,完善货币政策框架。

(一)降息的时点相对特殊,背后核心触发剂或是7月三中全会政策指引。

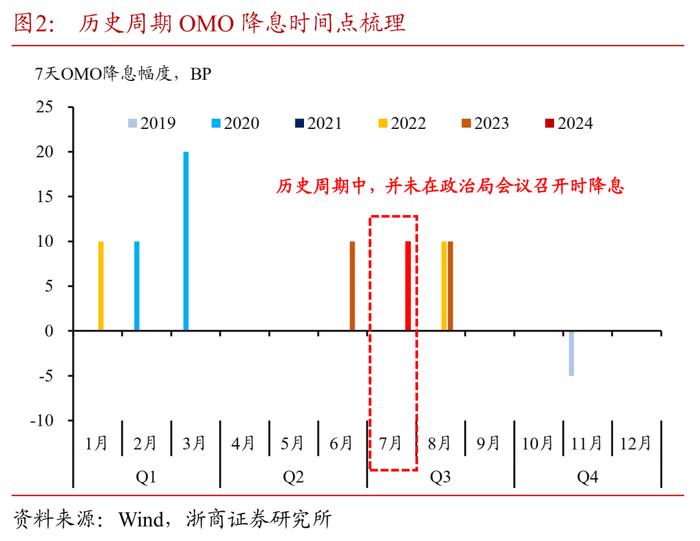

(1)从降息时间点来看,本次降息时点有三点相对比较特殊,一是在过往的历史周期当中,政策利率尽量避免在政治局会议召开月(4月/7月)进行降息,二是本次降息之前,政策发言以及金融时报文章更倾向于表述降息的约束性,三是早上的8点宣告降息,并未跟随着九点半公开市场操作公告。月内和日内时间点或本质上反映了降息的急迫性;

(2)从降息缘故来看,内外部因素具有一定的支撑,内因诸如二季度GDP增速减缓,完成全年目标需要货币政策逆周期调节,外因诸如美联储降息预期提前至9月以及人民币汇率压力有所缓和等;

(3)从降息效果来看,降息有利于通过利率传导机制引导金融机构负债端成本下降以及社会融资成本的下行,进而改善市场信心以及为维稳经济,但是就降息10BP幅度而言,我们更偏向于降息政策更多为释放积极的信号意义。

总体来说,结合这一次政策公布的时间点、降息幅度以及各部门对于三中全会学习的内容来看,我们更倾向于本次降息是7月三中全会的政策指引结果。

(二)降息的内容反映了央行逐步理顺利率调控机制,是货币政策框架完善的一环。

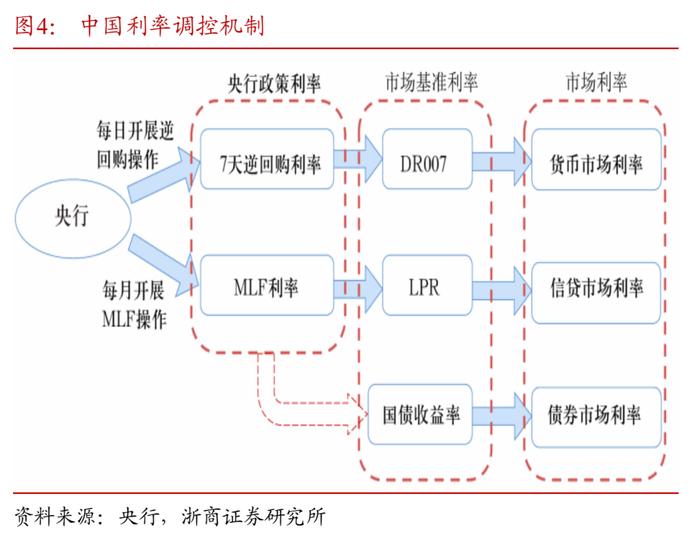

(1)OMO招标方式改变,奠定7天逆回购利率的政策基准利率地位,可更好满足流动性诉求。

前期OMO招标方式为价格招标,其中价格端本质由一级交易商确定,但鉴于我国是中央银行-商业银行体制,央行向一级交易商询价动力较弱,对应前期市场看到的OMO价格基本固定,数量上,由央行控制着公开市场操作量。

本次将OMO的招标方式改为“固定利率,数量招标”,前述逻辑切换为,价格端由央行控制,进一步强化了短期7天OMO作为政策基准利率的地位,数量端由一级交易商报量完成,可以更好的实现流动性的投放。

就当前资金面而言,6月资金面当中,银行体系的流动性相较于非银体系展现出了更不均衡的特点(流动性压力角度:中小行>大行>非银),当前公开市场投标方式的改变本质上有利于缓解银行和非银之间流动性不均衡的情况,但就这两天的效果而言,银行资金情绪并未显著转好,我们认为,或和机制处于初始阶段,银行报量仍在磨合相关。往后看,银行和非银流动性不均衡关系有望缓和。

(2)LPR/SLF降息同步调整,或是代表新的利率调控机制正在逐步建立。

针对LPR下调10BP,核心或有如下几个理由:①通过LPR降息支持实体经济回升;②对LPR报价与最优质贷款利率偏离情况进行纠正,提升LPR报价质量;③前期手工补息被禁止引发存款利率下调进而带动LPR利率下调;④站在利率调控机制理顺的视角,结合前期央行表述淡化MLF色彩,LPR或与MLF利率脱钩等表述,在奠定了7天逆回购操作利率作为政策基准利率的地位后,7天逆回购政策利率降息10BP或引发LPR报价下调10BP;

针对SLF下调10BP,虽然降息时间点晚于7天逆回购操作利率降息时间点,但本质符合利率走廊(上沿SLF利率,下沿超额准备金利率)上限下降带动政策利率下降的机制。

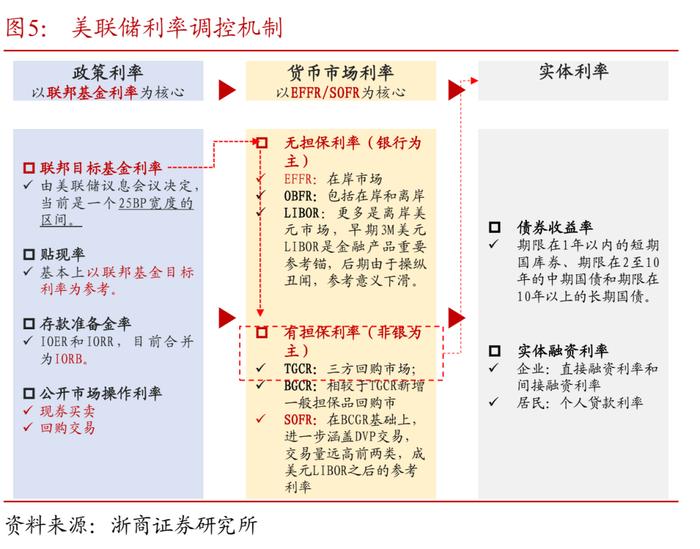

综上,根据降息的内容,我们更偏向于现在央行正在逐步理顺利率调控机制,完善货币政策调控框架,同其在三中全会学习稿中表述的内容相似,对应近期货币政策重点或围绕着货币政策框架完善和利率调控机制梳理展开,类比美联储,我们对应猜想:

一是或建立起政策利率→货币市场利率→实体利率联动机制,这里的政策利率或由7天逆回购操作利率承担,货币市场利率或由DR007承担,实体利率核心聚焦于LPR/存款利率和债券收益率;

二是短期利率调控围绕着利率走廊展开,双走廊并行,价格方面是临时逆回购所建立的走廊,数量方面是SLF和超额准备金利率建立的走廊;

三是类比于美联储议息会议,后续OMO调降时间点可关注月度LPR报价以及央行重要会议等。

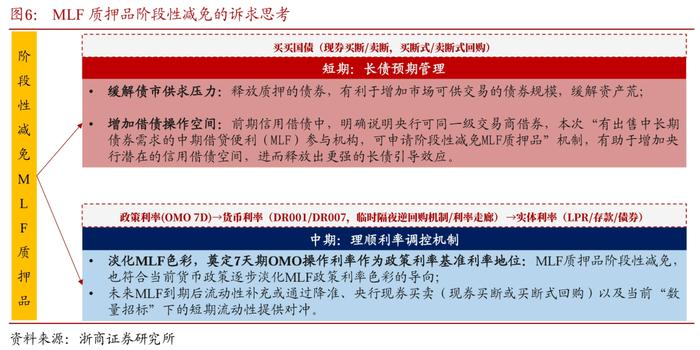

2、阶段性减免MLF质押品的思考:核心或是引导长债收益率预期。

(一)阶段性减免MLF质押品政策或有两点目的,一是引导长债收益率预期。

首先结合前期央行的诸多表述,长债快速下行易引发中小行金融风险以及负反馈风险,不利于实现金融稳定目的,因此其对长债收率预期引导的方向明确。

本次降息后,央行公告“为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品”。

结合金融时报彼时发文,短期或是起到长债预期引导的作用,同时结合当前债市环境和前期信用借债的公告,也有助于缓解债券供给荒以及增加央行借债空间,实现其保持“收益率曲线正常向上”的目的;

(二)或也有逐步淡化MLF色彩,完善利率调控机制之义。

其次MLF质押品阶段性减免,也符合当前货币政策逐步淡化MLF政策利率色彩的导向,未来MLF到期后流动性补充或通过降准、央行现券买卖(现券买断或买断式回购)以及当前“数量招标”的短期流动性进行对冲。

三、债市行情思考

核心观点:央行降息开启政策宽松第一枪,后续各部委稳增长政策或继续跟进,但政策扰动或弱于以往,对应着策略上以右侧应对为主,近期“1Y存单+10年国债/国开”或是较优策略。

1、央行降息或开启政策宽松“第一枪”,后续各部委稳增长政策或继续跟进。

二季度GDP同比增长4.7%,对应着下半年完成5%的经济增速目标需要政策的协同发力,同时三中全会“改革和现代化”的逻辑也需要建立在经济稳增长的背景下。就当前政策而言,基于传统“货币政策先行,财政政策后进,然后是各大产业政策配套“的政策跟进思路,7月22日央行超预期的降息或是打开了本轮政策宽松的“第一枪”,预计后续各部委在三中全会的政策指引下也会陆续跟进改革政策。

2、对债市影响而言,当前的债市底层逻辑对应稳增长政策的扰动级别或弱于以往,对应着策略上以右侧应对为主,“1Y存单+10年国债/国开”或是较优策略。

就短期政策扰动而言,或有两种行情:

(一)若债券处于震荡行情中,久期和票息原则仍占优,在30年品种客观受到央行长债预期管理扰动的背景下,7-30年这段区间中10年性价比或更高,同时降息也打开了短端空间,公开市场操作模式改变也缓解了存单供给压力,1年期存单性价比凸现;

(二)若债券收益率出现一定的上行,在当前的资产荒和基本面的现状下,结合当前机构“眼见为实”的心态,左侧提前减仓必要性也相对有限,10年活跃券进可攻、退可守,对应近期仍以票息原则为佳。

四、风险提示

相关逻辑均是线性外推,若出现假设变量改变,对结论或有影响;