【长江宏观于博团队】广义收支降幅扩大

作者:于博宋筱筱 蒋佳榛

事件描述

2024年7月22日,财政部公布1-6月财政数据:1-6月数据累计如下,全国一般公共预算收入11.59万亿,同比下降2.8%;全国一般公共预算支出13.66万亿,同比增长2%。

核心观点

1-6月财政收支呈现如下特点:1)非税支撑收入,税收降幅扩大,我国四大税种中仅有消费税录得正增长;2)财政支出进度偏慢,社保就业及基建是主要支出;3)土地市场低迷,基金收入降幅扩大,支出降幅有所收窄、但进度仍较慢。1-6月广义财政收入、支出降幅均有扩大。短期来看,实体部门信心的修复仍需更多积极政策予以支持,地方债发行提速或是后续财政发力的重点,地方债或在8-9月集中发行。长期来看,优化税制结构、研究同新业态相适应的税收制度,增加地方自主财力、拓展地方税源等财税体制改革则是未来财政健全化的必由之路。

目录

1、非税支撑收入,税收降幅扩大。

2、增值税、所得税拖累财政收入

3、财政支出进度偏慢

4、社保就业及基建是主要支出

5、基金收入降幅扩大,支出进度偏慢

6、广义收支降幅扩大,政府发债有待提速

以下是正文

非税支撑收入,税收降幅扩大

1-6月一般公共预算收入11.59万亿,同比下降2.8%、与上月持平,可比口径下累计同比增长1.5%左右、较上月回落0.5pct,上半年的财政收入主要来自于非税收入支撑(同比+11.7%),税收累计同比则续降0.5pct至-5.6%,指向当前财政收入压力仍大。1-6月公共财政收入完成度为51.8%、低于过去5年均值水平54.7%,其中6月当月收入完成度为8.5%、为2010年以来最低水平。

增值税、所得税拖累财政收入

上半年税收表现,我国四大税种中仅有消费税录得正增长。具体来看:1-6月,国内消费税同比增长6.8%,拉动财政收入0.5pct、是主要贡献,主要与上半年烟酒类、石油及制品类消费品增长较多有关;国内增值税、企业所得税、个人所得税分别同比-5.6%、-5.5%、-5.7%,拖累财政收入1.8pct、1.2pct、0.4pct,其中企业所得税同比降幅较上月走阔3.8pct,企业、居民的收入增长仍较疲弱、需要政策积极呵护;地产类各税种合计同比录得正增长1.9%、较上月回落0.8pct,合计拉动财政收入0.16pct,其中主要是房产税增速较高(同比+20.1%),而主要在地产买卖、转让过程中收取的契税、土地增值税仍处负增长区间,与当前地产销售低迷相印证。

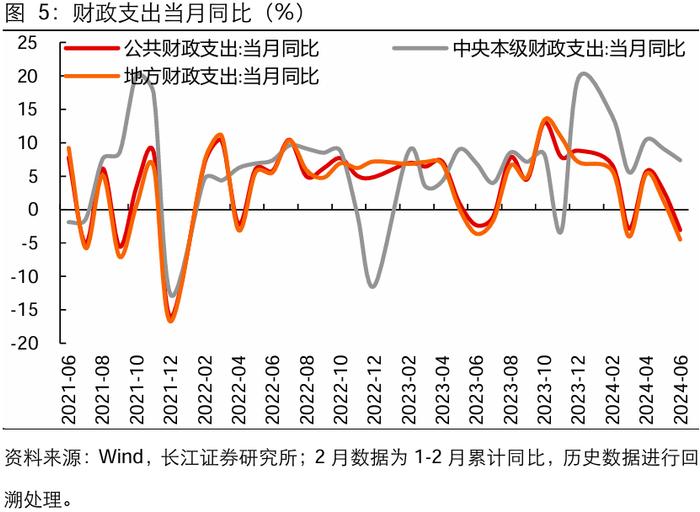

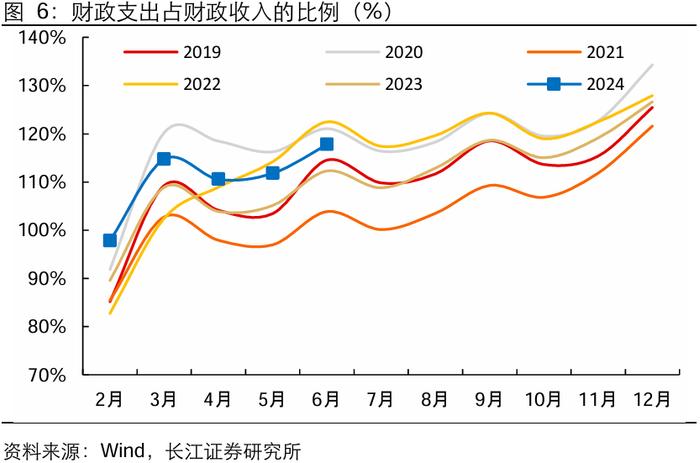

财政支出进度偏慢

受收入端下滑影响,1-6月一般公共预算支出13.66万亿,同比增长2%、较上月回落1.4pct,累计支出进度为47.8%,低于过去5年均值水平49%,其中6月当月支出进度为9.9%、处于历史较低水平。

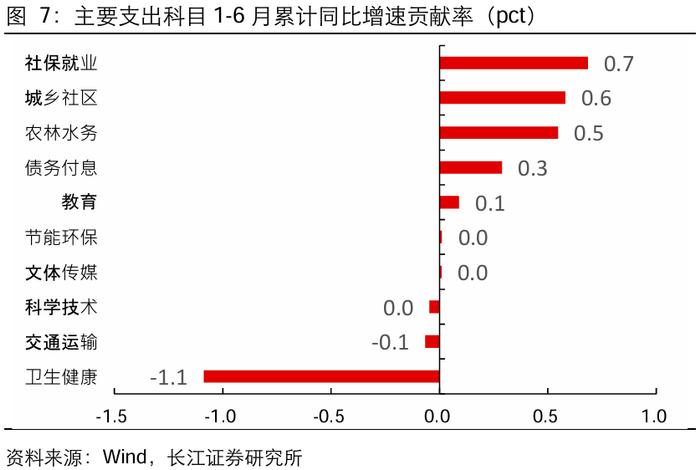

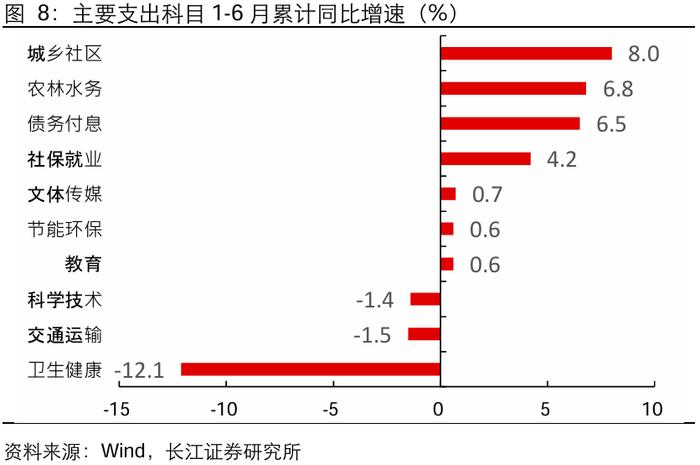

社保就业及基建是主要支出

分项目来看:1-6月基建支出占比22.1%、较去年同期提升0.6pct,同比增长5%,合计拉动财政支出1.1pct,主要是城乡社区、农林水务支出同比增长较多,分别为8%、6.8%,或与增发国债资金重点支持有关;民生支出占比39.2%、较去年同期回落1.1pct,主要是卫生健康支出累计同比减少较多(为-12.1%),社保就业仍是主要支出,同比增长4.2%、拉动财政支出0.7pct。此外,债务付息支出同比增长6.5%,支出占比较去年同期提升0.2pct,拉动财政支出0.3pct。

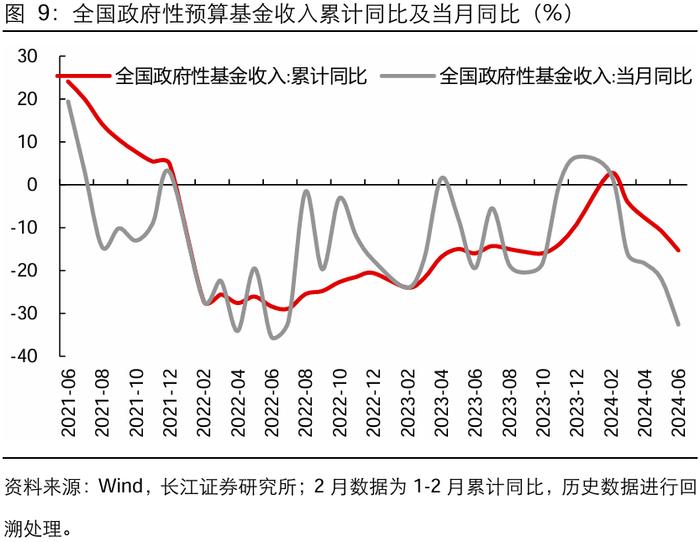

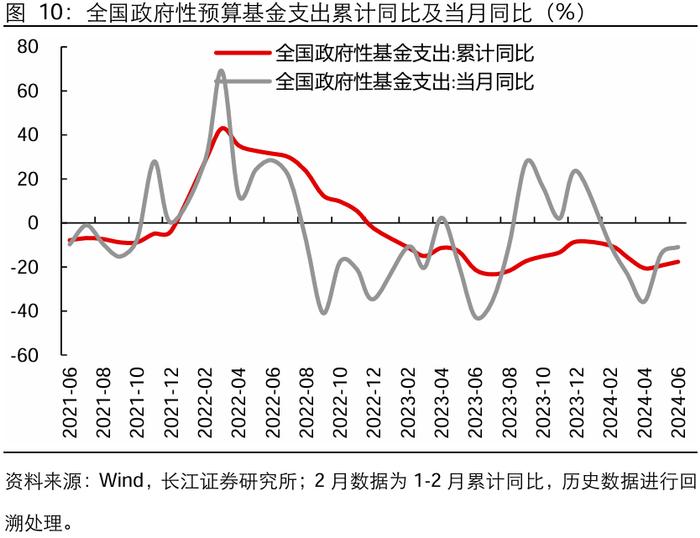

基金收入降幅扩大,支出进度偏慢

1-6月政府性基金收入1.99万亿,同比续降4.5pct至-15.3%,收入完成度仅有28.1%、为2013年以来最低水平。1-6月政府性基金支出3.56万亿,同比回升1.7pct至-17.6%,支出进度为29.6%、为2013年以来最低水平,一方面受收入下滑影响,另一方面也与今年新增专项债发行进度较慢有关。

广义收支降幅扩大,政府发债有待提速

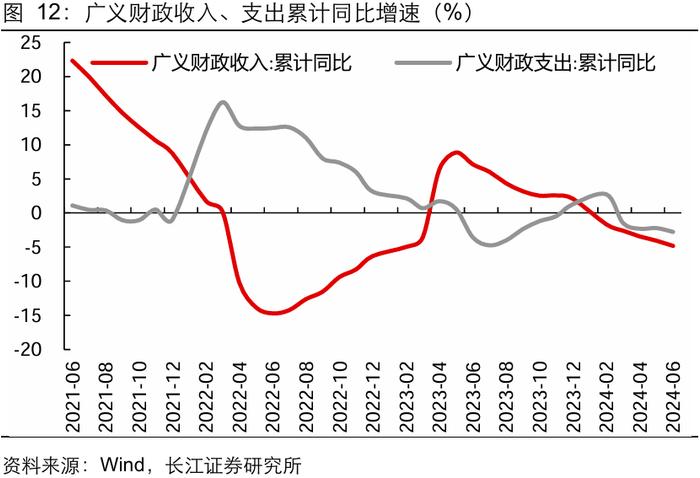

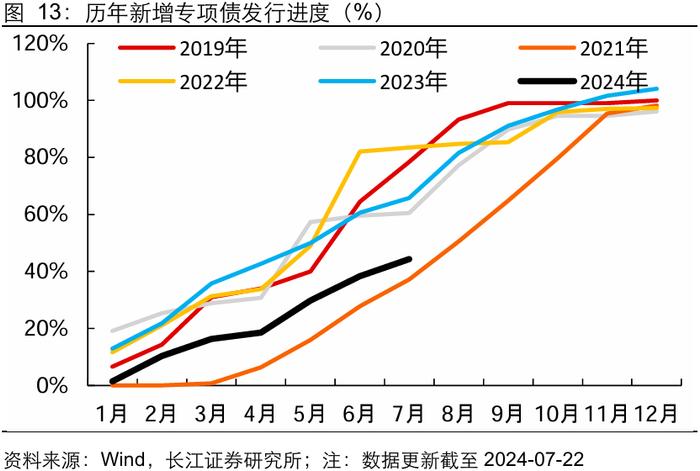

1-6月广义财政收入、支出增速分别较上月回落0.8pct、0.6pct至-4.8%、-2.8%,主要受地产表现低迷,企业盈利、居民收入仍待修复,导致税收收入、国有土地出让收入仍处下滑区间。1-6月两本账的财政收入完成度均处于历史较低水平,下半年财政收入端或有较大压力。短期来看,实体部门信心的修复仍需要更多积极政策予以支持,地方债发行提速或是后续财政发力的重点。截至7月22日,7月预计发行新增专项债2362亿、较6月有所回落,而从已披露的地方债发行计划来看,地方债或在8-9月集中发行。而长期来看,优化税制结构、研究同新业态相适应的税收制度,增加地方自主财力、拓展地方税源等财税体制改革则是未来财政健全化的必由之路。

风险提示

1、地产修复速度不及预期:地产销售、投资端修复进程较慢,房企拿地积极性较低,从而压制政府性基金收入以及地产相关税种收入的修复。

2、政府债发行进度不及预期:受项目储备、项目审批等因素影响,政府债发行进度较慢,从而影响对广义财政支出的支撑力度。

研究报告信息

对外发布时间:2024-07-23

研究发布机构:长江证券研究所

参与人员信息:

于博SAC编号:S0490520090001SFC编号:BUX667邮箱:yubo1@cjsc.com.cn

宋筱筱SAC编号:S0490520080011邮箱:songxx3@cjsc.com.cn

蒋佳榛 邮箱:jiangjz@cjsc.com.cn

评级说明及声明