CPA大讲堂第31期丨陈立:收入准则实施中常见问题及案例分析

2024-07-24 06:31:30 - 中国会计视野网

CPA大讲堂

i上国会和中国会计视野特邀众华会计师事务所高级合伙人、注册会计师陈立老师为我们直播第31期CPA大讲堂,从确认收入的两种方式开始讲起,为大家详尽讲解时段法与时点法该如何选取与案例分析,进一步讲述收入准则实施中常见问题及案例分析。

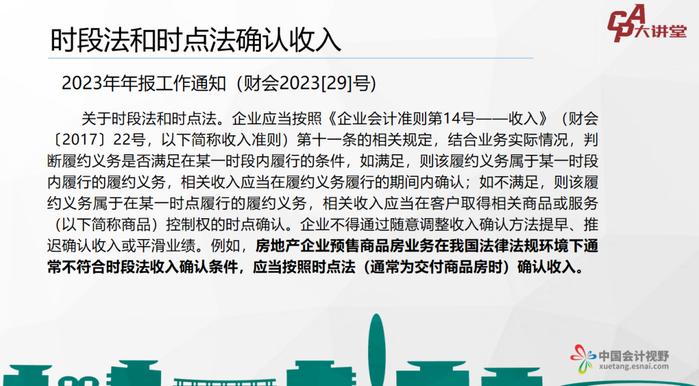

收入确认:对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。在判断客户是否已取得商品控制权时,企业应当考虑下列迹象:

(一)企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。

(二)企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权。

(三)企业已将该商品实物转移给客户,即客户已实物占有该商品。

(四)企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬。

(五)客户已接受该商品。

(六)其他表明客户已取得商品控制权的迹象。

时段法和时点法确认收入有何不同?划分依据是什么?

主要责任人和代理人如何区分?

我正式邀请注会行业的学员收看7月25日第31期【CPA大讲堂】直播——收入准则实施中常见问题及案例分析

直播课程大纲

一、时段法和时点法确认收入的判断及案例分析

二、主要责任人和代理人的判断及案例分析

直播课件

直播报名方式