中信建投:去空转如何影响非银策略?

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|曾羽庞谦

随着居民财富增加、资管行业持续发展,非银金融机构管理的资产规模快速扩张,在资本市场边际影响力逐渐加强,并且随着社会融资渠道的丰富、存款的趋势性“脱媒”,非银机构配置策略与配置需求与银行系统相比已经有相当的独立性。

M2是银行负债端指标,以M2来刻画资本市场产品的供需力量在当前市场环境下会低估机构尤其是非银金融机构的配置力量。这也是经典框架在当前市场推演效力下降的主要原因。

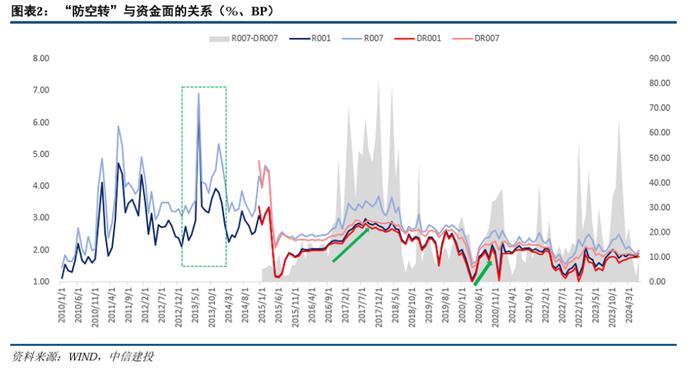

防空转如何影响银行与非银?

一方面,居民和企业的闲余资金流向不再通过“银行存款-资金市场拆借-非银机构-资产配置”链条进入市场,而是通过“理财/基金-非银机构-资产配置”成为市场的配置力量;另一方面,以前非银金融机构的部分资金绕道投资“协议存款”、“结构性存款”等,现在这部分资金将会重新“回流”。

最直接的结果是,非银机构的配置力量增强;其次,非银机构负债端充裕度抬升,配置策略相对银行的独立性愈发突出。

非银的配置策略有何变化?

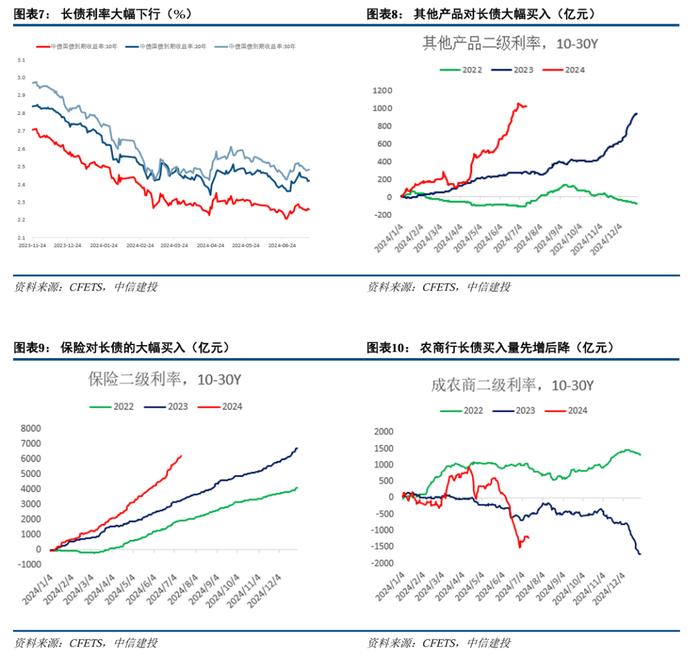

一是非银对长期限、低风偏固收品类的需求增加,这个趋势是引领3-4月长债行情的重要力量之一,这个力量主要来自农商行、险资等负债期限结构较长的机构,近期趋势有所弱化。

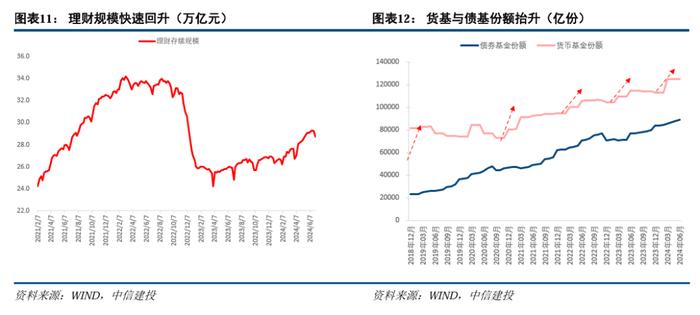

二是,存款搬家推动中短久期交易型机构扩表(理财、货基及债券基金等),引领中短期限的行情,而这个趋势很有可能延续较长时间。

如何优化资产荒观察框架?

(1)比较非银机构资产运用与市场存量债券增量的相对关系。以保险资产运用规模、理财产品规模、债券基金、货币基金之和代理需求指标,以债券存量增速代理资产供应指标。

(2)更高频的框架,重点关注交易型机构的份额变化。关注债券净融资与交易型机构(主要是理财、基金等规模数据更好获取的配置机构)增速的相对关系。

1、经典框架有哪些不足?

“资产荒”这个话题并不新,我们前期报告《“资产荒”前世今生:成因、演变及消解路径的探讨》对其历史及行情演变进行了详细地复盘,并提供了一个中观维度观察、解释资产荒的框架,如下图所示。此框架主要搭建了一个观察资产“供需”的工具,以社融来代表资产的供给,以M2代表对资产的配置需求,此外以银行对非金融部门负债的增速来细化衡量市场对中长久期固定收益产品的配置需求,通过需求与供给的相对关系,大致刻画、推演市场供需结构力量大小及趋势。

本轮资产荒自2022年以来延续至今,此经典框架对行情的推演及回溯能力却逐步弱化。自2023年以来,M2增速逐步回落,近期M2回落速度大于社融增速,然而资产荒行情却持续演化,经典框架究竟有哪些不足?

不足之处主要在于M2指标对配置需求的指示意义弱化。

我国融资结构以银行信贷为主,银行尤其是大型银行在资金市场也是最为主要的资金融出方,所以考察银行负债端基本上能够描述全市场对资产配置的需求,这是经典框架使用M2的主要逻辑。然而,随着居民财富增加、资管行业持续发展,非银金融机构管理的资产规模快速扩张,在资本市场边际影响力逐渐加强,并且随着社会融资渠道的丰富、存款的趋势性“脱媒”,非银机构的配置策略与配置需求与银行系统相比已经有了相当的独立性。

事实上,M2从披露以来也多次调整口径,陆续把股票保证金存款、住房公积金存款、非存款类金融机构存款、非存款机构持有的货币基金等等纳入统计,但理财、保险以及基金公司的产品规模持续壮大、产品持续创新,很多金融产品虽不是“存款”,但却有很强的存款属性,这部分规模尚未被纳入M2口径。比如理财产品中的现金类理财,当前已经有8万亿体量,此类产品流动性较好,主要配置短期信用债、同业存单等。

M2本质上是银行负债端指标,以M2来刻画资本市场产品的供需力量在当前市场环境下会低估机构尤其是非银金融机构的配置力量。这也是经典框架在当前市场推演效力下降的主要原因。

2、防空转如何影响银行与非银?

资金防空转和资产荒一样,并不是市场的新内容,在2013年、2017年、2020年都分别有过防空转的监管导向,只是针对的现象有所差别。防空转大致涵盖两层含义,一是资金未被“实际使用”,一是资金实际使用的效率低下,前一种情况对应2013年与2017年防空转,主要针对资金仅在金融体系周转,后一种情况对应2020年以及本次“防空转”,主要针对资金流入实体后,或使用效率低下,或再度回流金融系统,不能形成真实需求。

对金融系统淤积资金“去空转”,一般伴随着较为显著的货币收缩,而打击“金融-实体”的空转现象,却不一定有显著的资金面收缩,原因在于前一种是量多冗余,后一种可能更多的是错配导致的结构性问题。

2023年下半年至今,监管多次提及去空转相关描述,今年以来政策“组合拳”陆续落地,包括险资协议存款计入同业存款、打击理财套壳配置协议存款、清退大行贴息存款、清退信托对理财产品收益平滑行为等,本次去空转对银行与非银金融机构的相对关系造成影响,其中最为显著的是造成了存款的“脱媒”与“回流”。

一方面,居民和企业的闲余资金流向不再通过“银行存款-资金市场拆借-非银机构-资产配置”链条进入资本市场,而是直接通过“理财/基金-非银机构-资产配置”成为市场的配置力量;另一方面,以前非银金融机构的部分资金绕道投资“协议存款”、“结构性存款”等,现在这部分资金将会重新“回流”。

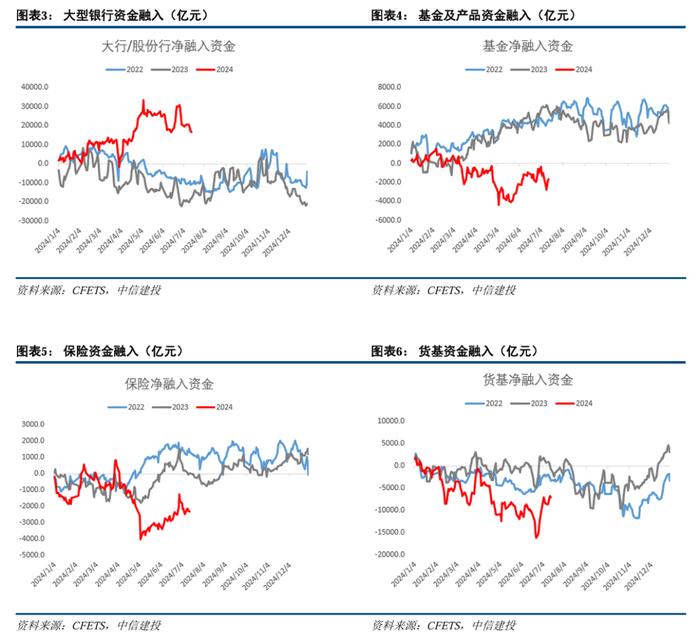

最直接的结果是,非银机构的配置力量增强。下图展示资金市场上部分机构的融资表现,以往大行是市场上资金的主要融出方,非银的杠杆策略一定程度上受大行资金拆出影响,而今年以来非银体系的资金充裕度明显抬升,尤其是基金及产品、货币基金、保险等投资者,资金融出规模超出季节性地增加,其中基金及产品、保险更是由融入方变为融出方。

其次,非银机构负债端充裕度抬升,其配置策略相对银行的独立性愈发突出。当市场资金从存款链条进入非银再进行配置时,银行负债端特性也将不可避免地“传染”至非银,比如理财的季末回表,而资金直接充实非银机构的负债/表外负债时,其久期、风偏等属性也将与银行体系区分开来。

3、非银的配置策略有何变化?

第一个变化是,非银对长期限、低风偏固收品类的需求增加,这个趋势是引领3-4月长债行情的重要力量之一,这个力量主要来自农商行、险资等负债期限结构较长的机构。从二级市场交易数据可以进一步佐证上述结论,今年以来保险、其他产品类(主要包括券商资管、信托金融产品、养老金、企业年金等)对长期限利率债的买入量显著增加,此外,城农商行先大幅增加,后在监管窗口指导下转为净卖出。

此趋势后续是否能持续?

首先,出现以上结果的原因有(1)地方专项债增量缓慢,导致原主要持仓机构城农商行、险资及部分非法人产品出现配置缺口,而此类机构风偏低,切换为长期限国债配置;(2)保险存款认定的调整导致险资协定存款资金回流,进一步加大对长期限低风险固收产品的需求。

以上两点原因中(1)是最主要的因素,先不考虑监管对长端利率的指引问题,地方专项债历年发行完成度都较高,前期发行节奏缓慢很有可能指向下半年发行节奏加快,而城农商行会优先匹配地方债发行,上述资金的切换逻辑或许会发生显著变化。

第二个变化是,存款搬家推动中短久期交易型机构扩表(理财、货基及债券基金等),引领中短期限的行情,而这个趋势很有可能延续较长时间。理财与货币基金负债久期短,主要配置同业存单、存款、短期限债券(以信用为主),债券基金久期相对更长,但也多在2.5及以内,部分定开产品可相对拉长期限。当前理财规模持续快速增长,债券基金规模稳定抬升、货币基金份额跳升,均将对中短端债券行情提供较好的支撑,存款搬家进一步加大非银机构的扩表速度,进而加大此类机构对中短久期债券的配置渴求。

4、如何优化资产荒观察框架?

前文谈到经典资产荒框架的不足之处,主要在于代表资产配置需求的M2没有包括非银机构购买力,在资管规模快速扩张、非银资金独立性增强的趋势下对配置需求的代理能力弱化。

还有一个次要的问题是,代表资产供给的指标社融,也需要替换为更加精确的代理变量,原因在于,社融的下降只能刻画市场全品类资产的总量的回落,并不能聚焦固定收益产品的供给速度,或者再进一步,我们更加关心标债市场,而社融并不能反应近年标债供应增速快速塌缩的情况。

基于经典的供需框架,我们进一步细化资产供需两端的代理指标:

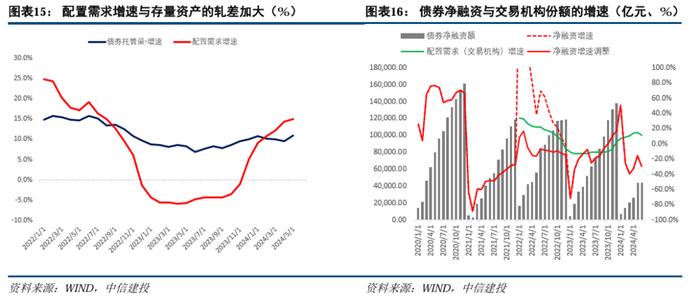

(1)比较非银机构资产运用与市场存量债券增量的相对关系

以保险资产运用规模、理财产品规模、债券基金、货币基金之和代理需求指标,以债券存量增速代理资产供应指标,两者轧差越大,显示市场供需失衡程度越高。

(2)更高频的框架,重点关注交易型机构的份额变化

关注债券净融资与交易型机构(主要是理财、基金等规模数据更好获取的配置机构)增速的相对关系,以此反应标债市场供需结构的变化。

上述两个角度的衡量各有优劣,但均指示2024年以来非银配置需求与标债市场的供应增速出现明显的缺口,与2022年上半年较为相似。

超预期违约事件:违约事件无法预测,超预期的违约事件会对市场风险偏好造成冲击,可能会造成恐慌抛售与踩踏,使得估值上行,价格下跌。

存款补息清退对市场的冲击:部分通过理财形式贴息的存款及产品随着手工贴息的持续清退或将对产品净值产生一定的扰动,在理财净值化背景下或将对市场造成冲击。

供给超预期的不确定性:当前城投扩表能力受到化债政策的影响,后续若政策方面有调整,或将解除城投建设配套资金的限制,对市场供需结构造成影响。地方债等的发行节奏或将对供需结构造成一定影响。

证券研究报告名称:《信用债:去空转如何影响非银策略?——资产荒框架再思考》

对外发布时间:2024年7月23日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

曾羽SAC编号:S1440512070011

庞谦 SAC执证编号:S1440521090002