【中国银河宏观】财政收入缺口与政策加码必要性——上半年财政数据分析

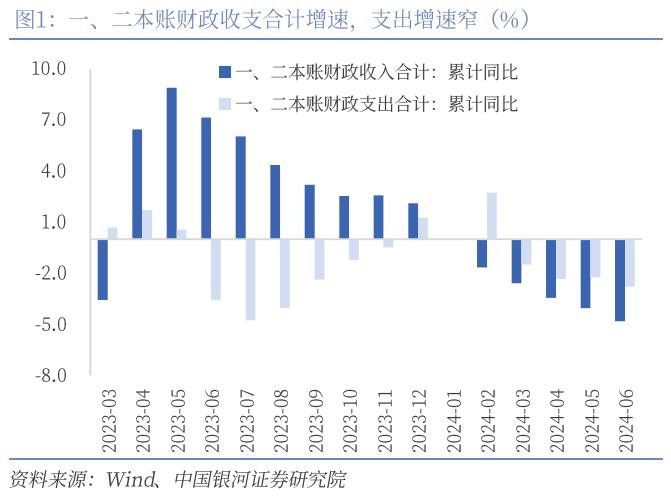

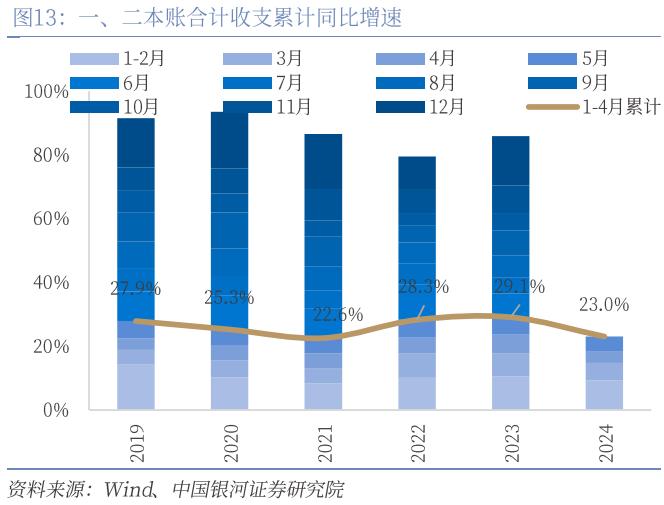

亦如六月经济数据,财政数据整体收支边际上也有所回落。1-6月合计财政一、二本账的累计收入增速-4.82%(前值-4.05%),支出增速-2.79%(前值-2.23%)。其中主要因素或有以下几点:一是6月税收和非税收入剪刀差加剧,反映收入端持续偏弱;二是去年新增万亿国债资金目前已基本拨付完毕,一本账支出增速开始回落;三是二本账虽有意接力一本账支出,但土地收入持续降低仍是重要制约;四是政府债发行方面6月净融资规模也较上月大幅降低。财政收入是经济冷热的映射,支出又是宏观调控的重要工具。而当前支出力度显著受到收入的制约,为此我们认为下半年政策加码的可能性和必要性显著提升。

·收入端:税收、非税分化加剧,土地收入持续偏弱

税收与非税收入剪刀差持续走阔。在基数扰动下,1-6月税收合计收入94080亿元,累计同比-5.6%(前值-5.1%),与之对应的是非税收入增速年初以来持续较高,累计同比-11.7%(前值-10.3%),显示当前收入端仍然整体偏弱。

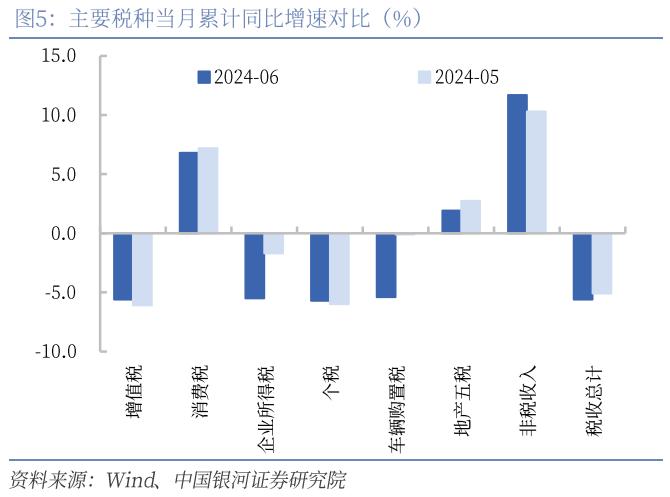

供需复苏分化之下,增值税基数影响已有所改善,而所得税反映基本面隐忧。增值税去年缓税集中入库的基数因素减弱下,累计同比降幅进一步收窄至-5.6%(前值-6.1%)。如我们前期报告提示,目前国内供给端复苏较强,增值税下半年有望迎来增速修复。而受需求端持续偏弱影响,消费税增速进一步走弱至6.8%(前值7.2%),企业所得税和个人所得税连续负增长,尤其是企业所得税累计增速6月大幅下滑至-5.5%(前值:-1.7%),个税亦如我们年初判断,在春节因素和政策因素消退后,累计增速-5.7%(前值:-6.0%),或主要反映城市中产收入的降低。

土地收入持续偏弱,预计全年大概率欠收。6月份土地出让金收入累计同比增速进一步降低18.3%(前值-14%)较上月进一步下滑。政府性基金收入完成进度28.1%,大幅低于过去五年同期的35.8%,也低于去年同期的30.1%。年初以来,土地收入的持续偏弱仍是掣肘财政收支的主要因素之一,且当前出台的地产宽松政策传导至土地一级开发仍需一定时间。年初预算草案对于政府性基金收入目标为70802.05亿元,对应增速目标为0.1%,而目前累计同比增速-15.3%。我们预计今年政府性基金收入大概率欠收或在10%以上,对应7000亿元收入规模。

·支出端:广义支出增速连续回升,但拉动系数或有所降低

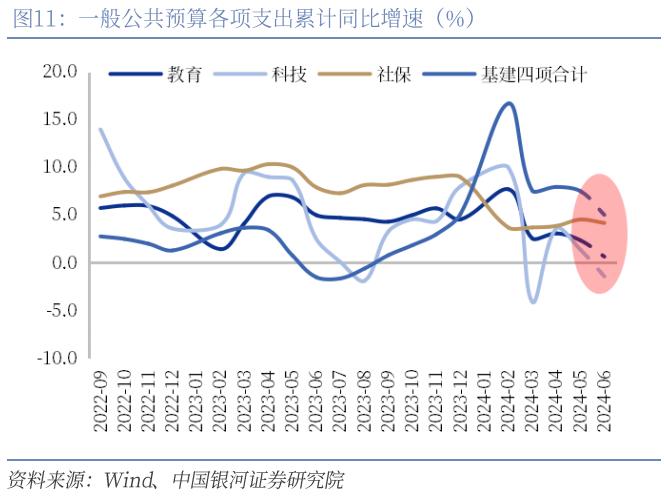

去年新增万亿国债基本拨付完毕,一本账支出增速整体回落。一般公共预算支出1-6月累计同比增速2%(前值3.4%),在去年增发国债项目加速落地下,年初支出保持较高增速。但目前资金或已基本拨付完毕。与之对应的是6月各项支出增速,尤其是基建支出增速的降低。1-6月科技、教育、基建、社保累计增速分别为-1.44%、0.63%、5.01%、4.16%,(前值:1.38%、2.35%、7.49%、4.52%)。

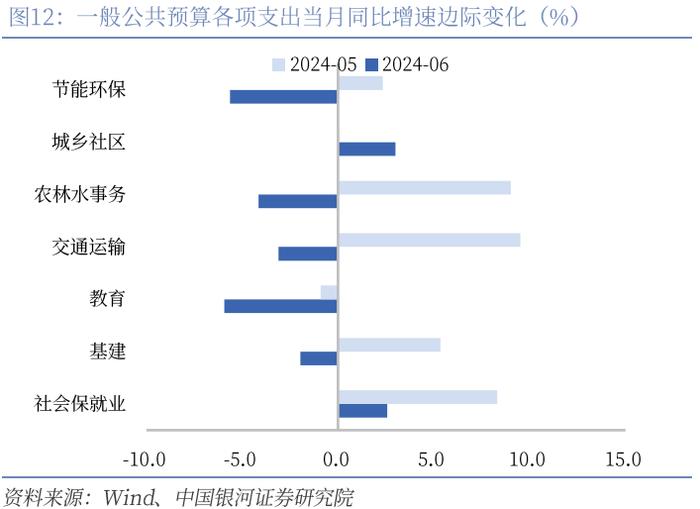

受债券资金和天气因素影响,多项基建支出增速边际回落。基建方面本月农林水事务、节能环保、交通运输支出增速均大幅回落,仅城乡社区支出小回升。增速降低一方面是去年万亿国债资金已拨付完毕,另一方面近期部分地区降雨天气也对项目开工产生一定影响,这与6月经济数据中狭义基建增速的降低表现一致。

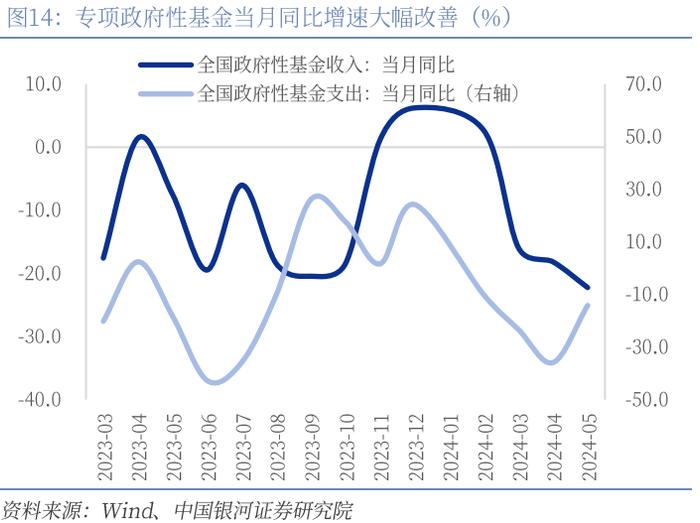

广义支出增速持续回升,但对全年基建拉动系数或将降低。6月政府性基金支出有所改善,累计增速降幅收窄至-17.6%(前值-19.3%),当月同比增速进一步收窄至-11.08%(前值-14.17%)。我们认为,伴随后续特别国债和专项债发行,下半年政府性基金支出有望持续回升。但需要注意的是,鉴于当前部分地区新增专项债额度用于存量债务置换,后续广义财政支出对于基建的支撑作用或将降低。

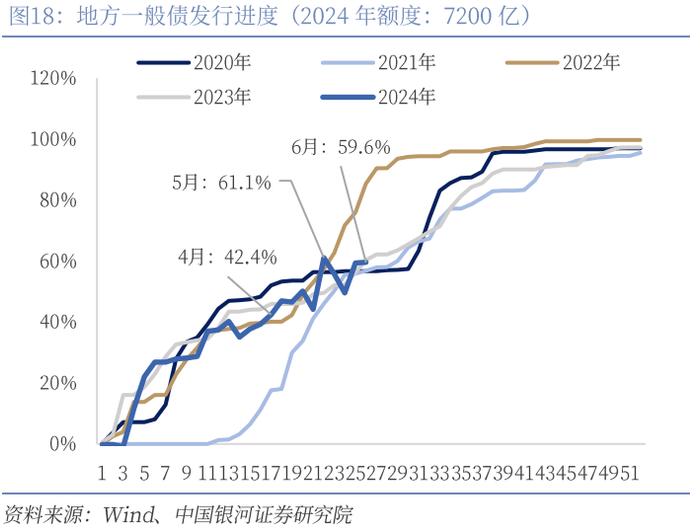

·政府债发行:上半年发行进度基本追平,四季度政策加码可能性提升

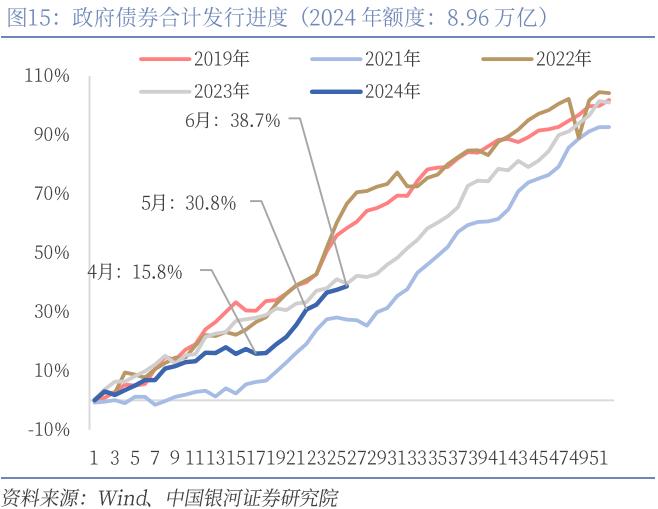

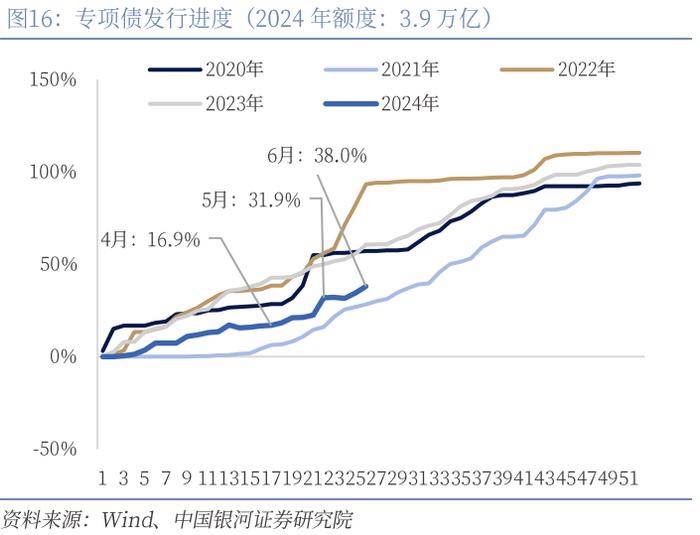

上半年政府债发行情况:全年发行进度接近去年同期,6月政府债净融资规模边际回落。6月政府债净融资规模7037亿元较5月高峰的1.34万亿有所降低。截止上半年,全年8.96万亿元的新增政府债额度已发行进度为38.7%,接近去年同期的39.5%,其中地方专项债、国债(含1万亿特别国债)、地方一般债发行进度分别为38%、35.8%、59.6%,主要拖累项仍在于专项债。

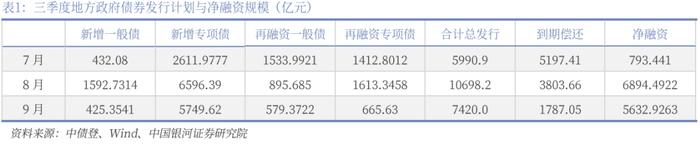

三季度地方政府债发行展望:7月净融资规模或进一步降低,8月为季度内供给高峰。根据各地方政府披露的三季度债券发行计划,7、8、9月份各类地方政府债券总发行规模分别为5990亿元、10698亿元、7420亿元,按目前到期规模计算:7月地方政府债净融资规模或较本月小幅降低,8月为季度内政府债供给高峰。

全年收入缺口或有赖于增量债券政策弥补。鉴于上述对土地出让出入的分析,全年欠收规模或在7000亿以上。此外,今年全年税收收入目标增速为3.6%,而目前上半年累计增速为-5.6%,于18万亿的税收收入规模而言,5个百分点的欠收便对应约万亿的资金规模。综合税收收入和土地收入的缺口,我们认为在全年经济仍有“保5”压力下,下半年或四季度仍有较大可能出台新的增量政策。

风险提示:1. 国内经济复苏不及预期风险2. 国内政策落实不及预期风险3. 房地产市场大幅走弱的风险4.政府债发行计划与实际存在偏差的风险

正文

一、6月收支概览:支出仍受税收和土地收入制约

亦如6月经济数据,2024年上半年财政数据整体上收支均略弱于去年同期,边际上较上月也有所回落,合计一、二本账累计收入增速-4.82%(前值-4.05%),支出增速-2.79%(前值-2.23%)。其中主因有以下几点:一是6月税收和非税收入剪刀差加剧,需求偏弱下所得税收入不以及预期,基数因素也决定了上半年增值税的持续负增;二是去年新增万亿国债资金基本拨付完毕,一本账支出力度开始回落;三是二本账有意接力一本账支出,但土地收入持续降低仍是重要制约;四是政府债发行方面6月净融资规模较上月大幅降低。

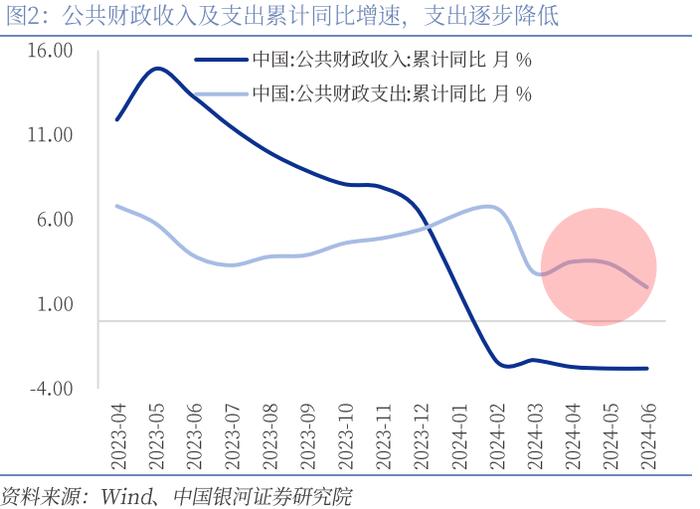

一本账:税收收入增速进一步减低,支出增速亦有回落。财政部发布2024年上半年财政收支数据:1-6月份累计全国一般公共预算收入115913亿元,同比-2.8%(前值-2.8%),扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比口径增长1.5%左右(前值2%),两种口径下收入增速均有所降低。一本账累计支出136571亿元,同比增长2%(前值3.4%),我们认为支出的减速或许反映去年万亿国债资金已基本拨付完毕。

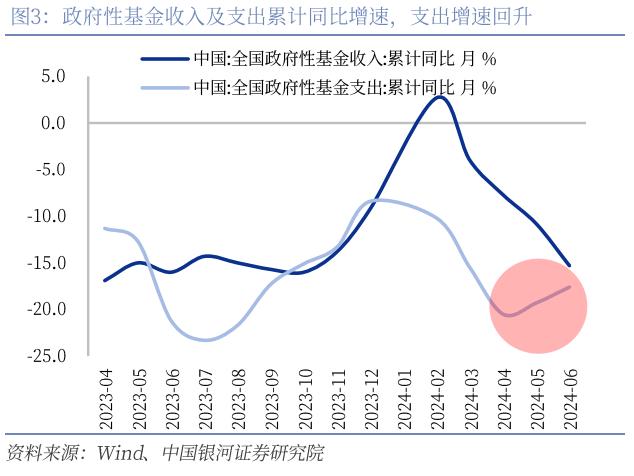

二本账:特别国债和专项债发行提速下,政府性基金支出接力去年新增万亿国债,但土地收入制约了其上限。1-6月累计政府性基金预算累计收入19915亿元,同比-15.3%(前值-10.8%),主要是土地收入持续偏弱的拖累。支出35599亿元,同比-17.6%(前值-19.3%),在专项债加速发行下,支出增速大幅改善,支出强度179%,较上月进一步提升。于此同时,在去年年底新增万亿国债基本投入使用完毕后,一本账支出增速逐步下滑。后续二本账或将接力一本账持续发力,但土地收入的持续偏弱制约了其增速回升的上限。

二、收入端:税收非税分化加剧,土地收入持续偏弱

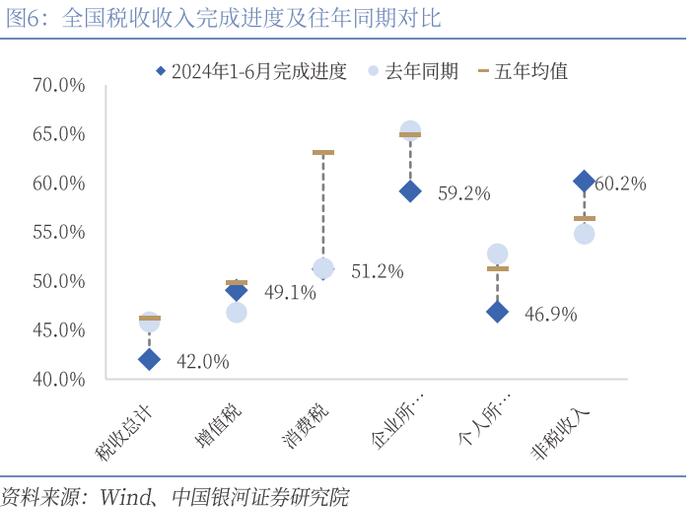

税收与非税收入剪刀差加剧:在基数扰动下,1-6月税收合计收入94080亿元,累计同比-5.6%(前值-5.1%),累计完成全年预算目标的收入进度为42%,仍低于去年同期(45.9%)和过去五年平均水平(46.2%)。与之对应的是非税收入跷跷板效应抬头,目前累计收入增速已达11.7%(前值10.3%),大幅高于预算增速目标和往年同期完成进度均值。虽然税收收入存在基数扰动,但例如企业所得税和个税收入的降低还是反映了“量升价降”之下内需依旧较弱。

供需复苏分化之下,增值税基数影响已有所改善,而所得税反映基本面隐忧。主要税收收入中,增值税在6月工业增加值增速持续较高、PPI回升下,增速降幅进一步收窄至-5.6%(前值-6.1%)。目前国内生产端复苏较强,增值税收入在下半年基数因素消退后将迎来增速修复。而受需求端持续偏弱影响,消费税增速进一步走弱至6.8%(前值7.2%),企业所得税和个人所得税连续负增长,尤其是企业所得税累计增速6月大幅下滑至-5.5%(前值:-1.7%),个税亦如我们年初判断,在春节因素和政策因素消退后,累计增速-5.7%(前值:-6.0%),或主要反映城市中产收入的降低。

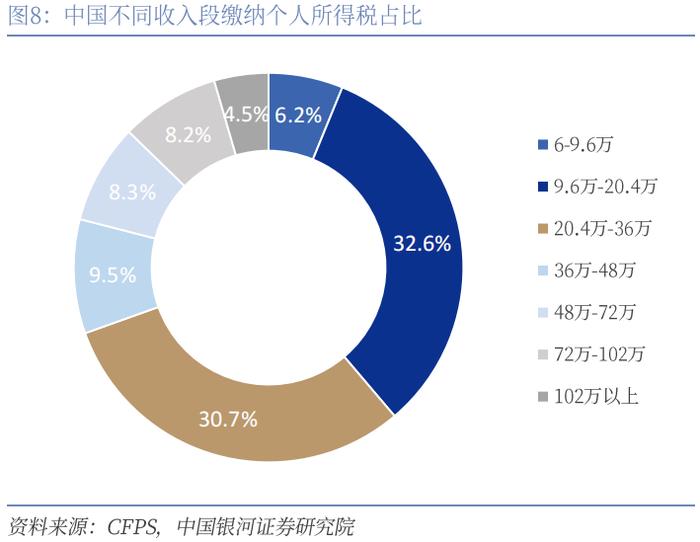

我国个税整体税负水平处于全球较低水平,个税占税种及GDP比重均低于欧美国家。结构上,根据CFPS数据测算,我国个人所得税收入60%以上税收收入来自于工资收入,60%以上由中等收入(年收入9.6万元-36万元)群体缴纳,60%以上由“北上广深”、浙江、江苏六地贡献。

土地收入持续偏弱,预计全年大概率欠收。高频数据显示,月土地成交总价2820亿元,较上月1202亿元有季节性回升,6月国房景气度小幅回升至92.11。但与去年同比土地成交总价仍然为-14.8%。由于入账因素,6月份土地出让金收入与土地成交总价存在一定差异,累计同比增速进一步降低18.3%(前值-14%)较上月进一步下滑。在土地收入持续偏弱下,政府性基金收入完成进度28.1%,大幅低于过去五年同期的35.8%,也低于去年同期的30.1%。年初以来,土地收入的持续偏弱仍是掣肘财政收支的主要因素之一,且当前出台的地产宽松政策传导至土地一级开发仍需一定时间。年初预算草案对于政府性基金收入目标为70802.05亿元,对应增速目标为0.1%,而目前累计同比增速-15.3%。即使下半年土地收入有所回升,我们预计今年政府性基金收入大概率欠收规模也或在10%以上,对应7000亿元收入规模。

三、支出端:广义支出回升,但拉动系数有所降低

去年新增万亿国债基本拨付完毕,一本账支出增速整体回落。一般公共预算支出1-6月累计同比增速2%(前值3.4%),在去年增发国债项目加速落地下,年初支出保持较高增速。但根据5月21日发改委发布会表述:去年新增特别国债开工率已超过70%,按此进度推算6月底国债项目资金或已基本拨付完毕。与之对应的是6月各项支出增速,尤其是基建支出增速的降低。1-6月科技、教育、基建、社保累计增速分别为-1.44%、0.63%、5.01%、4.16%,(前值:1.38%、2.35%、7.49%、4.52%)。

受债券资金和天气因素影响,多项基建支出增速边际回落。其中基建方面本月农林水事务、节能环保、交通运输支出增速均大幅回落,城乡社区支出小回升。我们认为一本账基建支出增速降低一方面是去年万亿国债资金6月剩余拨付余额较低,另一方面近期部分地区的降雨天气也对部分地区的项目开工产生一定影响。这与经济数据中狭义基建增速的降低表现一致。

广义支出增速持续回升,但对全年基建拉动系数或将降低。6月虽然土地收入持续偏弱,但专项债发行大幅提速、且特别国债启动发行下,政府性基金支出增速有所改善,政府性基金累计支出增速降幅连续两月收窄至-17.6%(前值-19.3%),当月同比增速进一步缩窄至-11.08%(前值-14.17%)。支出全年完成进度29.6%,略低于过去五年同期均值36.1%,我们认为,伴随后续特别国债的陆续发行,今年政府性基金支出有望持续加快。但需要注意的是,鉴于当前部分地区新增专项债额度用于存量债务置换,后续广义财政支出对于基建的支撑作用或将降低。

四、政府债:进度基本追平,政策加码可能性提升

上半年政府债发行情况:全年发行进度接近去年同期,6月政府债净融资规模边际回落。6月政府债净融资规模7037亿元较5月高峰的1.34万亿有所降低。截止上半年,全年8.96万亿元的新增政府债额度已发行进度为38.7%,接近去年同期的39.5%,其中地方专项债、国债(含1万亿特别国债)、地方一般债发行进度分别为38%、35.8%、59.6%,主要拖累项仍在于专项债。

三季度地方政府债发行展望:7月净融资规模或进一步降低,8月为季度内供给高峰。展望后续三季度政府债发行,预计国债发行进度仍将按往年节奏平滑发行,存在较大波动的为地方政府债务按发行进度。根据各地方政府披露的三季度债券发行计划,7、8、9月份各类地方政府债券总发行规模分别为5990亿元、10698亿元、7420亿元,按目前到期规模计算对应的净融资规模分别为793亿元、6894亿元、5632亿元。即7月地方政府债供给压力较低,且鉴于到期量较大,净融资规模最低,8月为季度内的政府债供给高峰。

需要关注新增专项债额度用于存量置换,对全年基建投资拉动继续的影响。6月河南新增专项债额度用于存量债务置换后,相继有其他省份新增专项债发行时也未披露一案两书。如果该方式在全国范围内实行,或将降低全年专项债资金对于基建投资的拉动作用:假设今年非重点化债地区20%专项债额度用于债务置换,12个化债重省按50%比例计算,合计的置换债券”规模大致7600亿元左右,其中非重点省份3600亿元、重点省份4000亿元。

全年收支缺口或有赖于增量债券政策弥补。鉴于上述对土地出让出入的分析,全年欠收规模或在7000亿以上。此外,今年全年税收收入目标增速为3.6%,目前上半年累计增速为-5.6%,于18万亿的税收收入而言,5个百分点的欠收便对应约万亿的资金规模。综合税收收入和土地收入的缺口,我们认为在全年经济仍有“保5”压力下,下半年或四季度仍有较大可能出台新的增量政策。

本文摘自:中国银河证券2024年7月22日发布的研究报告《财政收入缺口与政策加码必要性——上半年财政数据分析》

分析师:张迪S0130524060001

研究助理:聂天奇

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。