【专题研究】2024年第二季度小微贷款类ABS市场概况

2024年二季度,小微贷款类ABS(包括信贷ABS、交易所ABS和ABN)共发行60单,发行规模合计590.17亿元,单数及规模环比和同比均呈现增长,其中单数增量主要由ABN延续重启后的增势所贡献,规模增量主要由信贷ABS所贡献。在全市场ABS发行规模下滑的背景下,2024年上半年小微贷款类ABS发行量呈现逆势增长。此外,受信贷ABS和ABN二季度发行规模较大影响,小微贷款类ABS当季净融资小幅回正,市场存量余额小幅增长。

2024年二季度,小微贷款类ABS多由信托公司、小贷公司和商业银行发起,得益于采用信托贷款模式的资产提供方增量发行及ABN重启,信托公司发行单数和规模较上年同期明显提升。同期资产提供方以商业银行、互联网金融平台、融资担保公司等为主,头部效应仍然显著。新网银行及美团首次亮相ABN市场,小微贷款类ABN迎来资产提供方扩容。

发行利率方面,在资产荒持续演绎及国债收益率曲线下移的背景下,2024年二季度小微贷款类ABS优先级发行利率大体延续下行走势。交易所ABS中不同资产提供方利率均呈现下降,三六零系列和金城银行系列降幅明显。发行利差方面,2024年二季度,小微贷款类交易所ABS信用利差环比缩窄,AAAsf档证券利差多分布在50-100bp,AA+sf档证券利差多分布在50-100bp;小微贷款类ABN利差分部区间较窄,AAAsf档证券利差集中于50-70bp,AA+sf档证券利差集中于60-90bp;信贷ABS利差分部区间亦较窄,且利差低于ABN产品,其AAAsf档及AA+sf档证券利差多集中于30-50bp。基础资产与证券之间的超额利差方面,不同资产提供方产品超额利差分化较为明显,互联网金融平台及商业银行发行的交易所ABS超额利差较高,融资担保公司及保险公司其次,信贷ABS超额利差最低。

整体来看,在国家支持及政策鼓励下,小微企业贷款余额仍将维持高速增长,科创中小企业亦持续获得信贷倾斜,小微贷款类ABS产品预计仍将保持增长态势。而受制于债市供需失衡下的资产欠配,该类ABS仍具备溢价的券种将被进一步得到挖掘。

一、小微贷款政策支持情况

2024年以来,国家从提升金融服务质量、保持信贷支持力度、稳定信贷价格、改善信贷供给结构、优化市场环境等方面出台了各项政策推动小微和科创中小企业发展和融资环境的改善。

2024年1月,国家金融监督管理总局发布《国家金融监督管理总局关于加强科技型企业全生命周期金融服务的通知》中指出要营造有利于科技型中小微企业发展的良好金融环境。支持银行机构单列科技型企业贷款规模,小微型科技企业不良贷款容忍度可较各项贷款不良率提高不超过3个百分点。

同月,中国人民银行行长在国新办新闻发布会上表示将普惠小微贷款的认定标准由现行单户授信不超过1000万元放宽到不超过2000万元。

2024年3月,国家金融监督管理总局发布《关于做好2024年普惠信贷工作的通知》,明确了2024年普惠信贷总体目标为保量、稳价、优结构。即保持普惠信贷支持力度,分领域提出小微企业、涉农主体、脱贫地区贷款增长目标;稳稳定信贷服务价格,指导银行加强贷款定价管理,根据贷款市场报价利率(LPR),合理确定普惠型小微企业贷款、涉农贷款利率水平;改善信贷供给结构,加大首贷、续贷投放;支持在风险可控前提下,对于农户经营性贷款,可参照小微企业续贷条件开展续贷;积极开发小额信用贷款产品,推广随借随还的循环贷模式。

2024年4月,中国人民银行联合科技部等部门设立5000亿元科技创新和技术改造再贷款,其中1000亿元额度专门用于支持初创期、成长期科技型中小企业首次贷款,激励金融机构更大力度投早、投小、投硬科技。

2024年6月,国务院办公厅印发《促进创业投资高质量发展的若干政策措施》,《政策措施》中指出要鼓励长期资金投向创业投资,鼓励符合条件的创业投资机构发行公司债券和债务融资工具;优化创业投资市场环境,营造支持科技创新的良好金融生态,在依法合规、风险可控前提下,支持银行与创业投资机构加强合作,开展“贷款+外部直投”等业务。

在国家支持及政策鼓励下,近几年全国普惠小微贷款余额呈快速增长趋势。截至2024年3月末,全国普惠型小微企业贷款余额31.4万亿元,同比增速21.1%;2024年一季度,全国新发放普惠型小微企业贷款利率4.42%,较2023年下降0.35个百分点,2018年以来累计下降3.51个百分点。同期末,获得贷款支持的科技型中小企业21.73万家,获贷率为47.9%,比上年末高1.1个百分点;全国科技型中小企业本外币贷款余额2.7万亿元,同比增长20.4%。总体上小微企业贷款余额仍将维持高速增长,有助于小微贷款类ABS产品的持续发行。

二、2024年二季度小微贷款类ABS总体发行概况

1.小微贷款类ABS二季度发行单数及规模环比和同比均呈现增长,单数增量主要由ABN延续重启后的增势所贡献,规模增量主要由信贷ABS所贡献

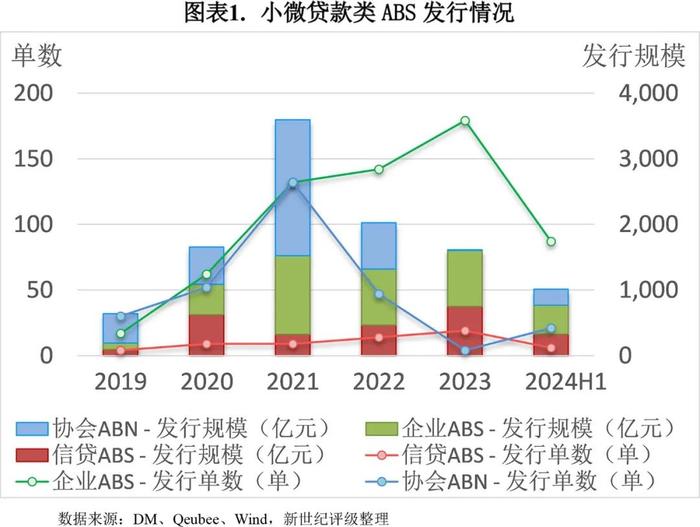

2024年二季度,小微贷款类ABS在银行间及交易所市场共发行60单,发行单数较一季度环比增长11%,较上年同期同比增长22%,发行规模合计590.17亿元,发行规模较一季度环比大幅增长40%,同比大幅增长104%。分市场看,小微贷款类信贷ABS(又称为“微小企业贷款ABS”)二季度发行2单,环比和同比分别减少2单和4单,发行规模合计255.21亿元,环比和同比分别大幅增长259%和154%,主要系两单单均规模百亿以上的建设银行“飞驰建普”系列发行节奏调整至二季度发行所致(去年一二季度无该系列发行),其余各类商业银行发行活跃度下降;交易所ABS二季度发行43单,环比和同比基本变化不大,发行规模合计211.46亿元,环比减少8%,同比增长12%;ABN自上年四季度重启以来发行单数持续攀升,二季度发行15单,环比和同比分别增加9单和14单,发行规模合计123.50亿元,环比小幅增长3%。

2024年上半年,小微贷款类ABS累计发行114单,较上年同期增长27%,累计发行规模合计1011.66亿元,同比大幅增长80%。该类ABS占到同期各品类ABS产品全市场发行总单数和总金额的14.14%和13.62%,比重较2023年全年分别增加2.88个百分点和4.91个百分点。分市场看,小微贷款类信贷ABS上半年累计发行6单,同比减少5单,累计发行规模合计326.28亿元,同比大幅增长59%;交易所ABS累计发行87单,同比增加9单,累计发行规模合计441.88亿元,同比增长25%;ABN累计发行21单,累计发行规模合计243.50亿元。整体上,在全市场ABS发行规模下滑的背景下,小微贷款类ABS上半年发行量呈现逆势增长。

2.受信贷ABS和ABN二季度发行规模较大影响,小微贷款类ABS当季净融资小幅回正

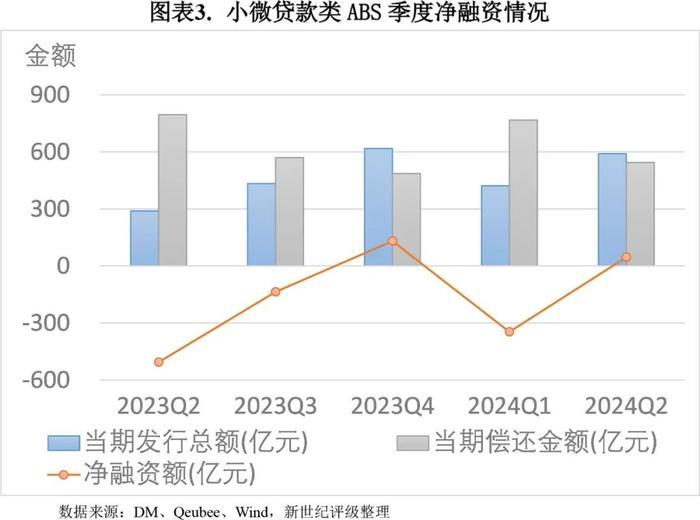

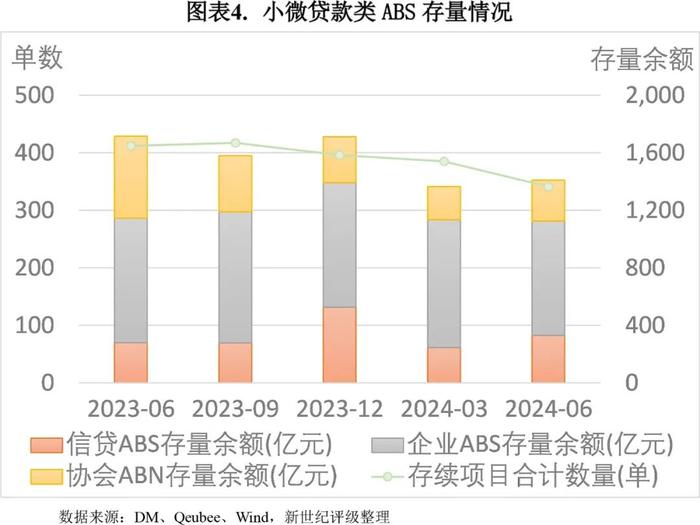

2024年二季度小微贷款类ABS净融资额为45.75亿元,当季净融资额小幅回正;期末市场存量余额为1409.73亿元,较上季度末环比微增3%,较去年同期末同比下降18%。其中,信贷ABS、交易所ABS和ABN的存量规模分别为329.27亿元、795.26亿元和285.21亿元,环比分别增长35%、下降11%和增长24%,同比分别增长18%、下降8%和下降50%。受2022年三季度至2023年三季度发行受限影响,ABN二季度末存量规模同比仍呈明显下降。

3.信托公司、小贷公司和商业银行为市场主力发起机构,得益于采用信托贷款模式的资产提供方增量发行及ABN重启,信托公司发行单数和规模较上年同期明显提升

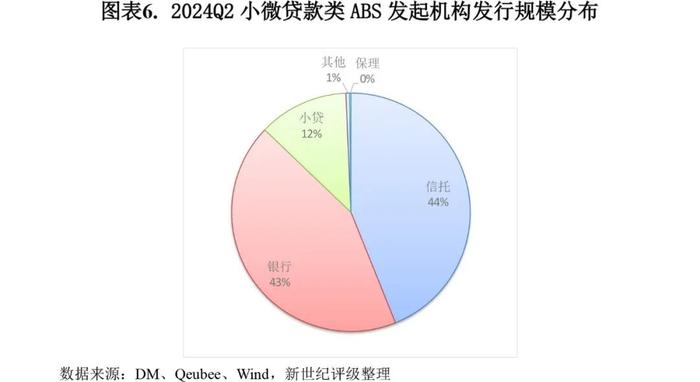

2024年二季度,小微贷款类ABS的发起机构仍以信托公司、小贷公司和商业银行为主,三者当期分别发行41单、14单和2单,单数占比分别为68%、23%和3%;发行规模上,三者当期分别发行259.16亿元、71.80亿元和255.21亿元,规模占比分别为44%、12%和43%。

2024年二季度,信托公司作为发起机构发行单数及发行规模较上年同期大幅增加,增幅分别达52%和100%,主要系以信托贷款模式开展发行的融资担保公司交易所ABS增量发行以及ABN重启发行所致。小贷公司发起机构发行单数同比持平,但发行规模同比增长明显,同比增长23%。商业银行作为发起机构所发产品均为信贷ABS,当期同比减少4单,发行规模同比大幅增长154%。另外,保理公司作为发起机构当期发行1单,租赁作为发起机构当期无产品发行。

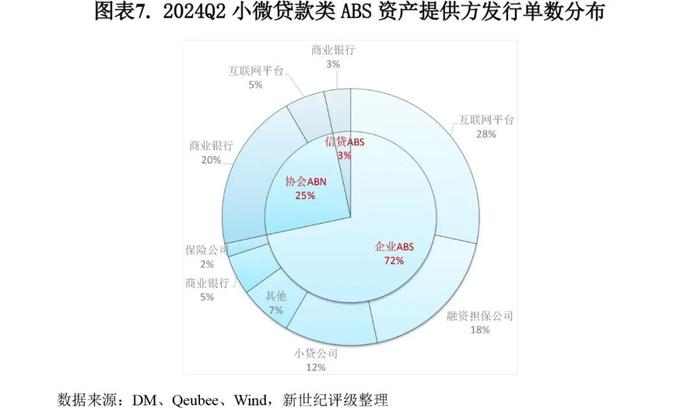

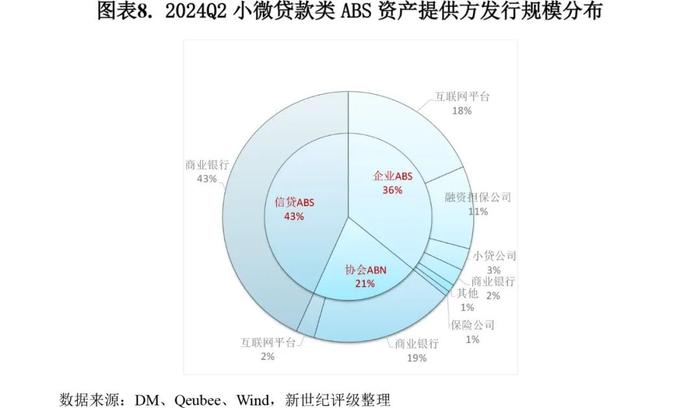

4.小微贷款类ABS资产提供方类型较为多元,商业银行、互联网金融平台及融资担保公司发行单数及规模靠前

从实际资产提供方来看,小微贷款类ABS的资产提供方主要为商业银行、互联网金融平台、融资担保公司、小贷公司以及保险公司等,2024年二季度分别发行17单、20单、11单、7单和1单,发行规模分别为377.71亿元、123.00亿元、62.90亿元、16.80亿元和3.92亿元。其中,交易所ABS的资产提供方以互联网金融平台及融资担保公司发行单数靠前,同期分别发行17单和11单,较上年同期同比分别减少1单和增加5单,发行规模分别为109.00亿元和62.90亿元,同比增长8%和104%。小贷公司、商业银行和保险公司等交易所ABS资产提供方分别发行7单、3单和1单,发行规模分别为16.80亿元、13.00亿元和3.92亿元。当期信贷ABS的资产提供方均为商业银行,ABN的资产提供方为商业银行和互联网金融平台。

2024年二季度,知识产权小微贷款类ABS以小额贷款、信托贷款、关联借款等模式开展发行,当期合计发行9单,发行规模合计17.80亿元,发行单数及规模同比均略有增加,相应资产提供方主要涉及地方国有小贷公司及国有企业等。

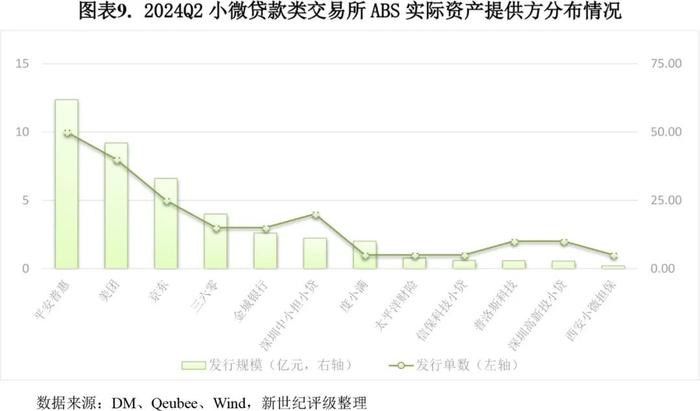

5.交易所ABS资产提供方头部效应仍然显著,发行量及单均规模环比呈现下降

2024年二季度,前三大资产提供方占小微贷款类交易所ABS发行总规模的比例达67%,市场头部效应仍较为明显。具体来看,平安普惠系列当期发行10单,环比减少3单,发行规模合计61.90亿元,环比下降28%,单均规模6.19亿元,环比减少0.40亿元;美团系列当期发行8单,环比减少1单,发行规模合计46.00亿元,环比下降18%,单均规模5.75亿元,环比减少0.47亿元;京东系列当期发行5单,环比增加2单,发行规模合计33.00亿元,环比增长32%,单均规模6.60亿元,环比减少1.73亿元。

6.ABN资产提供方迎来扩容,新网银行及美团首次亮相交易商协会市场

2024年二季度,小微贷款类ABN商业银行资产提供方中,网商银行发行规模合计105.00亿元;新网银行首次参与发行资产证券化产品并在ABN市场发行1单小微贷款类产品,发行规模为4.50亿元。互联网金融平台当期新增美团作为资产提供方发行3单小微贷款类ABN产品,发行规模合计14.00亿元,美团前期主要在交易所ABS市场发行产品。

三、2024年二季度小微贷款类ABS发行利率情况

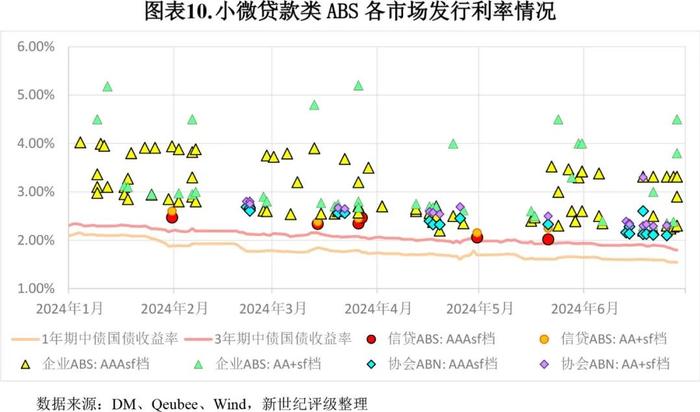

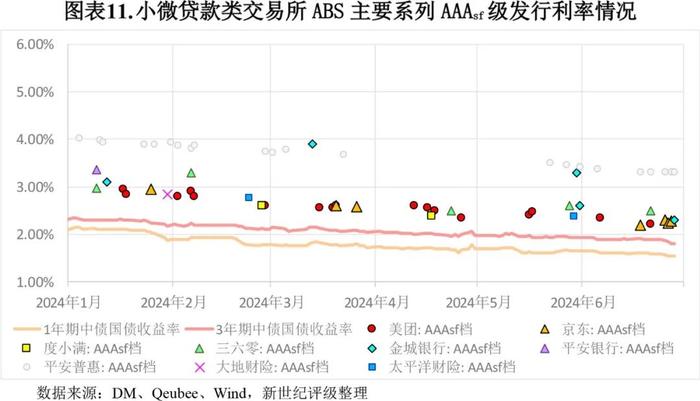

1.二季度小微贷款类ABS发行利率整体呈下行趋势

2024年二季度,在资产荒持续演绎及国债收益率曲线下移的背景下,小微贷款类ABS优先级发行利率大体延续下行走势。当期小微贷款类的信贷ABS的AAAsf和AA+sf档证券平均发行利率分别为2.04%和2.20%,较一季度环比分别下降37bp和28bp;交易所ABS的AAAsf和AA+sf档证券平均发行利率分别为2.70%和3.03%,环比分别下降53bp和35bp;ABN的AAAsf和AA+sf档证券平均发行利率分别为2.25%和2.47%,环比分别下降37bp和27bp。小微贷款类ABS产品各市场发行利率整体仍保持着信贷ABS

2.交易所ABS不同资产提供方AAAsf档证券利率降幅呈现一定分化,三六零系列和金城银行系列降幅明显

2024年二季度发行的小微贷款类交易所ABS中,不同资产提供方发行的AAAsf证券利率均呈现明显下降趋势。当期互联网金融平台、融资担保公司、保险公司、商业银行和小贷公司的平均发行利率分别为2.40%、3.30%、2.39%、2.73%和2.59%,较2024年一季度环比分别下降38bp、57bp、42bp、72bp和42bp。

互联网金融平台方面,美团系列AAAsf档证券的发行利率在2.22%-2.60%之间,加权利率均值环比下降30bp;京东系列AAAsf档证券发行利率在2.20%-2.30%之间,加权利率均值环比下降44bp;度小满系列AAAsf档证券发行利率在2.35%-2.50%,加权利率均值环比下降24bp;三六零系列AAAsf档证券发行利率在2.50%-2.60%之间,加权利率均值环比下降61bp,下降幅度明显,二季度三六零系列1单采用中国投融资担保股份有限公司对AAAsf档证券增信(发行利率2.50%),另2单未采用外部增信(发行利率2.60%和2.50%)。

商业银行方面,金城银行系列发行利率在2.30%-3.30%之间,加权利率均值环比下降77bp,下降幅度同样明显,二季度金城银行系列有2单采用外部增信,分别由深圳市深担增信融资担保有限公司、中证信用融资担保有限公司对AAAsf档证券增信(发行利率分别为2.60%和2.30%),另1单未采用外部增信(发行利率3.30%)。

融资担保公司及保险公司方面,平安普惠系列发行利率在2.50%-4.70%之间,加权利率均值环比下降49bp,下降幅度亦较为明显,而其利率区间较大主要系期限影响,一年期以内利率一般在2.50-2.70%、两年期左右一般在3.00-3.30%、三年期以内一般在4.60-4.70%;太平洋财险系列发行利率在2.19%-2.60%,加权利率均值环比下降39bp。

小贷公司方面主要系知识产权类或中小企业贷款的证券化产品,一般都采用关联体系内担保公司进行担保。其中,深圳中小担小贷系列发行利率在2.40%-2.70%之间,加权利率均值环比下降22bp;深圳高新投小贷系列发行利率为2.70%,加权利率均值环比下降40bp;信保科技小贷系列发行利率为2.25%,加权利率均值环比下降102bp,近两个季度其发行的证券均接近三年期,交易结构相似,但发行利率降幅明显,体现出市场对长久期优质资产的追捧。

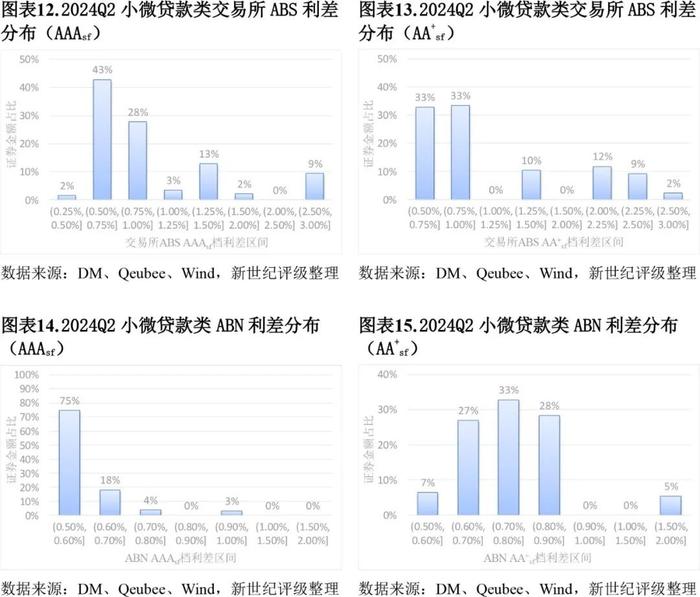

3.交易所ABS优先档证券信用利差环比缩窄

以下利差统计采用内插法计算各档证券发行利率与同期限中债国债到期收益率间的利差。从结果来看,2024年二季度,小微贷款类交易所ABS的AAAsf档和AA+sf档证券利差环比呈现缩窄,交易所ABS的AAAsf档证券利差多分布在50-100bp,合计占到同级别证券总规模的71%;AA+sf档证券利差同样以分布在50-100bp居多,合计占到同级别证券总规模的66%。另外,小微贷款类ABN的AAAsf档证券利差集中于50-70bp,AA+sf档证券利差多集中于60-90bp。小微贷款类信贷ABS的AAAsf档及AA+sf档证券利差多集中于30-50bp。整体上,交易所ABS利差分布区间较宽,ABN及信贷ABS利差分布区间较窄。

从市场情况看,资产证券化产品受社会有效需求放缓、预期偏弱以及地方化债背景的影响,主要大类资产规模发行持续受限,另外政府债发行节奏偏慢以及其他债券市场行情演绎,均体现了高票息资产难寻,并迫使投资人放宽准入参与价格竞争,长久期、低等级债券品种溢价被逐渐填平,信用利差加快压缩。在经济弱修复和信贷需求有限的背景下,后续市场或仍将处于资产欠配惜售格局。

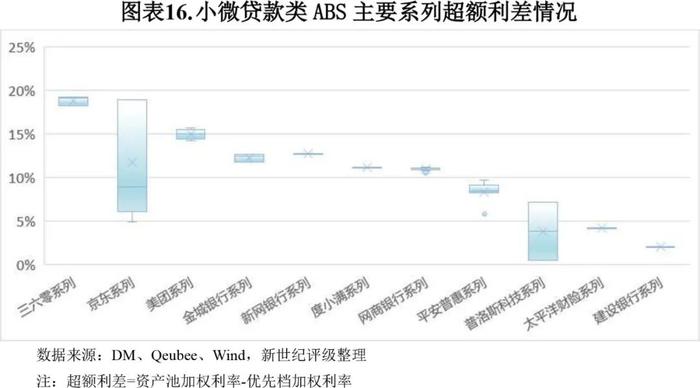

4.超额利差方面,互联网金融平台及商业银行发行的交易所ABS超额利差较高,融资担保公司及保险公司其次,信贷ABS超额利差最低

从基础资产与证券之间的超额利差来看,受信贷资产偏好差异等因素影响,不同资产提供方超额利差分化明显。三六零、京东等互联网金融平台所发产品的超额利差多分布在4%-20%区间;建设银行发行的信贷ABS超额利差在2%左右,其余商业银行在交易所ABS或ABN市场所发产品的超额利差处在10%-13%区间;平安普惠系列的超额利差处在5%-8%区间,太平洋财险系列的超额利差在4.2%。整体上,除信贷ABS超额利差总体较低外,互联网金融平台、商业银行、融资担保公司等发行的产品超额利差较高。

作者:新世纪评级金融结构评级部