捷顺科技| Q2增速放缓改善,停车运营业务同增超四成(中银计算机)

2022-08-24 13:37:01 - 市场资讯

Q2增速放缓有所改善。公司Q2实现营收3.0亿元(-18.0%),归母净利953.3万元(-81.3%),扣非净利616.0万元(-86.9%),经营净现金流0.5亿元(-8.1%),收入及利润增速放缓幅度相比Q1有所改善,主要是由于公司费用管控能力增强,销售、管理、研发费用率环比下降21.0、11.8、8.1PCTs。

疫情及房地产收缩导致智能硬件业务承压。公司上半年整体业绩有所下滑,传统主营的智能硬件业务收入同比下降32.1%。主要因为:(1)上半年疫情反复,上海及周边区域二季度无法正常开展经营,深圳、北京等诸多分公司也不同程度受到疫情影响。(2)房地产调控收紧政策导致新建项目需求减少以及部分房地产开发客户信用风险增加,基于风险识别及防范,公司主动收缩部分客户的风险订单,导致传统业务订单下滑。

新业务发展成效显著。上半年公司在深化发展通道服务、广告运营、停车费交易业务的基础上,发展车位运营、会员业务等新业务模式,智慧停车运营业务整体同比增长44.7%。软件及云服务在终端部署模式受智能硬件收入下滑以及子公司上海捷弈受上海疫情的影响下同比增长17.3%;新开拓的停车时长及停车收费业务新增收入0.2亿元。三项新业务收入合计增长55.0%。

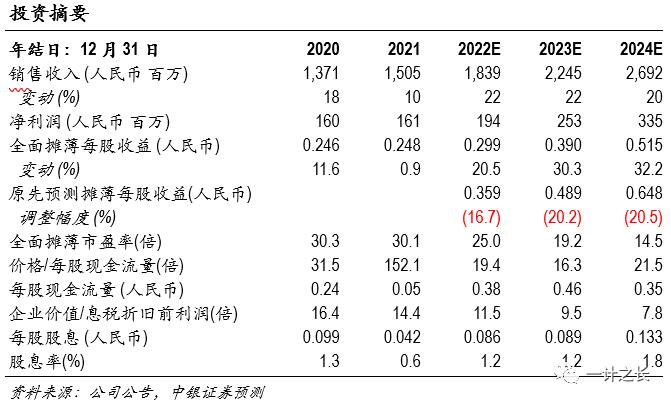

估值

预计2022-2024年净利润为1.9、2.5和3.4亿元,EPS为0.30、0.39和0.52元(考虑公司业务开拓受疫情影响较大,下修16%-21%),对应PE分别为25X、19X和15X。公司新业务发展成效显著,维持买入评级。

风险提示

疫情影响业务开展;房地产客户需求缩减;应收账款坏账风险。

~~~ EOF ~~~