烂尾楼处置的海外经验|周君芝团队

原标题:烂尾楼处置的海外经验|周君芝团队

来源:宏观芝道 周君芝

导读

海外烂尾楼的发生和处理,能给当下中国提供哪些启发?

要点

世界范围内地产项目停滞屡有发生,“烂尾楼”绝非孤例。回溯历史经验,梳理海外烂尾楼的发生和处理,或许能够给当下中国提供多重启发。

海外零星烂尾楼并不罕见,罕见的是系统性烂尾。

房企经营不善,现金流阻梗,项目烂尾便会发生。这是非常自然也是非常正常的商业运行结果。美国、日本、新加坡、泰国,甚至中国香港,都曾出现过烂尾楼。

自然商业运行机制下的烂尾楼偶有发生,然而一段时间内大面积爆发烂尾的现象却不多见。

系统性烂尾一般发生在地产周期下行阶段,通常还伴随着金融危机。系统性烂尾现象屈指可数,广为熟知并近在眼前的经典案例有两个。一是上世纪90年代日本楼市泡沫破灭,二是2008年美国次贷引发的全球金融危机。

烂尾个案处理并不难,难的是如何有效化解系统性风险。

既然零星烂尾缘起房企商业化经营结果,处理零星烂尾的操作通常也诉诸于商业化处置方法,不外乎有两种处理方法。

一是房企依靠自身力量,或出售资产,或举债,筹措外部现金流,填补烂尾项目的资金。如日本三菱在经营困难时,就出售了其在鼎盛时期购入的曼哈顿洛克菲勒中心。

二是烂尾项目转移至新主体继续开发。这一过程需要寻找到合适的项目承接主体,烂尾项目重新评估,项目转移并复工等系列常规流程。

系统性烂尾处理显然要复杂的多。不仅因为系统性烂尾涉及烂尾项目数量多,还因为系统性烂尾意味着房企遭遇现金流困顿,金融机构与实体部门之间的资产负债勾连。这意味着风险已经扩散并影响多个部门。

为控制风险扩散,系统性烂尾不能完全诉诸于市场化操作,通常需要政府介入。

政府救助系统性烂尾的关键在于稳定现金流,修复资产负债表。

系统性烂尾暴露之后,流动性紧缺会率先从地产行业扩散开去,进一步冲击其他部门的资产负债表,诱致全社会信用坍缩。以美国2008年金融危机及政府救助为例,政府介入缓释系统性烂尾风险,主要涉及三个步骤。

首先,确保流动性足够充裕。美联储当时采用了降息、海量公开市场投放,并开设非常规工具定向注入流动性。

其次,果断注入政府信用。美国财政部购买股权、长期债券、抵押债券等,为金融机构注资,修复其破碎的资产负债表,并为相关资产进行担保增信。

最后,政策退出并完善监管框架。救市目标是恢复金融秩序。渡过金融危机后,政策不会为金融机构无限托底,而是逐步退出,市场机制重回常轨。

目录

正文

一、海外烂尾楼常见有两类情景

1.1房企经营风险导致零星烂尾发生

海外许多国家和地区都发生过烂尾情况,例如美国、日本、新加坡、泰国。我国香港地区也曾出现过零星楼盘停工烂尾事件。

大多数情况下,这些烂尾楼都是零星发生,并不经常出现。中国香港自1960年以来,一共出现过4起烂尾楼事件。2020年疫情以来,泰国、马来西亚等国零星爆发烂尾楼事件。欧洲等其他国家也都发生零星烂尾。

烂尾事件爆发均因个体企业经营不善,或资金链断裂。如中国香港仅有的4起烂尾楼事件均因为此。

1.2 金融泡沫破灭后曾有系统性烂尾

日本、美国曾经集中爆发系统性烂尾。

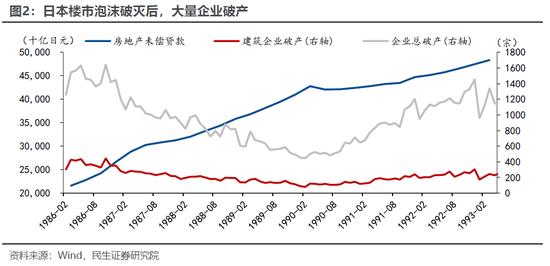

上世纪90年代日本楼市泡沫破灭后,与2008年美国次贷危机后,大量房企破产,在建项目停工,房地产行业出现系统性烂尾。

楼市泡沫破灭后,仅1991-1992年,日本就有2000多家大中型房企集中破产。帝国数据库公司分析报道,1991财年日本地产行业的破产案总数为11121起,是上一年的24倍。

美国人口普查局估计,截至2010年一季度末,全美烂尾楼的数量为1900万栋。许多美国大城市都有多处废弃,如底特律(33500栋)、巴尔的摩(14000栋)和费城(40000栋)都有上万栋烂尾楼。

二、零星烂尾主要通过市场化方法处置

2.1 零星烂尾本质是市场结果,政府不会介入

零星烂尾是企业经营不善导致的市场化行为。烂尾后果主要由房企承担,风险没有传染至购房者与金融部门。

海外房企建房资金绝大多数来自企业自有资金或者企业贷款。虽然也有期房预售制度,但预售金实则是“定金”。两方面制度安排保证了购房者承担风险有限。

首先,购房者支付的预付款比例很小。在美国这一比例仅为5%甚至更低。预付款比例最高的新加坡,预付款比例是购房款的20%。

其次,预付款使用有严格监管。预付款由第三方机构托管(如信托和律所),使用时有严格限制。在房屋建成交付前,预付款不进入房企账户。

一旦项目停工或者烂尾,购房预付款会退回购房者账户,购房者损失可控。

海外零星烂尾很少引发民生问题和社会集体矛盾,对整个金融部门的影响不大。政府并不直接介入,一般通过市场化的处置方式处置。

2.2方法一,开发商获取外部现金流复工项目

烂尾之后,房企通过出售其他资产,以及举债等方式获得外部现金流。

企业出售的资产包括土地、设备、拆分部分项目,甚至公司股权。

如日本三菱在经营困难时,就出售了其在鼎盛时期购入的曼哈顿洛克菲勒中心。再如,上世纪60年代中国香港富贵大厦因开发商资金不足停工,开发商向购房者借钱筹资完成续建。

若房企本身经营极度恶化,从外部获得现金流的可能性就非常小。但烂尾项目往往已经标志着企业糟糕的生产经营状况。

在实际中,依靠获取外部现金流重新复工的情况较少。

2.3 方法二,烂尾项目转移至新主体继续开发

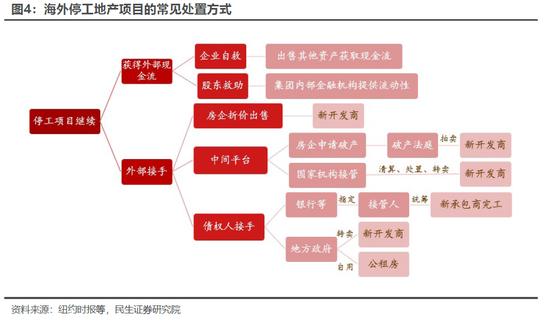

当原有开发商无法获取外部现金流继续项目时,项目一般转由新主体接手,安排新开发商完成。这时候的流程通常为:

第一步,寻找接手方。原开发商放弃项目,接洽可能接手的市场主体或中间平台,包括新的开发商、资产处置机构、破产清算平台或债权人。

第二步,项目资产重估。通过协商、破产拍卖、资产清算等方式,重估烂尾项目价值,包括对已完工部分、土地等资产,以及已有债务的清算。通常资产价值会大打折扣。

第三步,所有权转移。烂尾项目会转移至新的主体,比如新开发商、银行、政府等。

第四步,解决资金问题复工。项目资金来源恢复后,新开发商会重新开工,或由承包商在所有权人的统筹下完工。

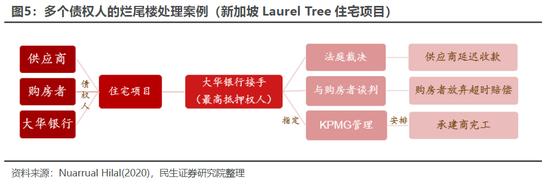

例如,新加坡的LaurelTree住宅项目,因开发商破产并挪用项目在银行的资金账户而停工。该项目的债权人众多,有购房者、上游供应商和提供土地抵押贷款的大华银行。最终,大华银行作为最高抵押权人,获得项目所有权并统筹续建。银行后续指定了毕马威进行管理,由毕马威安排合适的工程商完成项目。

在所有权转让过程中,偶而也有政府参与市场化操作。政府作为项目担保人或债权人,在烂尾后接手处置,转卖或者改建为公租房。

如上世纪90年代,美国的PresidentalTowers项目停工后,伊利诺伊州政府作为其贷款担保人,成为主要债权人并获得了烂尾项目的所有权。州政府随后将项目以较低价格转卖给了新的开发商。

1987年,纽约市一批尚未建成的公寓楼因拖欠了市政府巨额财产税,被判归纽约市所有。政府筹资1.5亿美元改建了1850套公寓。

三、政府救助是为解决系统性烂尾风险

3.1 系统性烂尾经验上伴随金融危机

系统性烂尾往往发生在金融泡沫破灭后,大量房企倒闭、项目停工产生烂尾。究其原因,房地产行业与金融系统高度绑定,地产周期下行叠加流动性收紧导致金融危机爆发。

日本地产泡沫与美国次贷危机中,金融部门均深度参与房地产投机。

上世纪90年代,日本制造业与银行深度参与了地产市场和金融投机。危机前,大企业金融投资大幅增加。金融资产增加值对总资产增加值的贡献,从1980年的11%增长至1985年之后的46%。房企和中小企业借款购入土地,1984年至1990年,企业的土地净购入额为280万亿日元。中小企业购入土地占68%;非制造业购入的土地占83%。

美国的资产证券化将房地产行业与金融系统深度绑定。2008年8月,美国证券市场住房抵押贷款市场规模约为12万亿美元,而2008年美国股市总市值仅为11.6万亿美元。

地产周期下行时,流动性收紧刺破房产泡沫,由此引发金融危机。

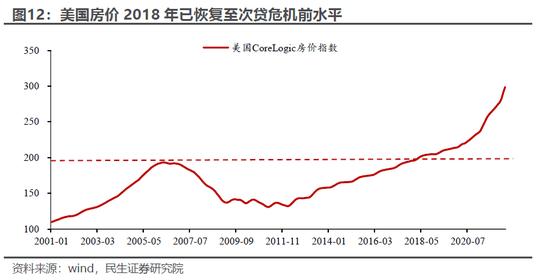

两国房产价格在危机前均经历了漫长的上涨,产生投机泡沫。

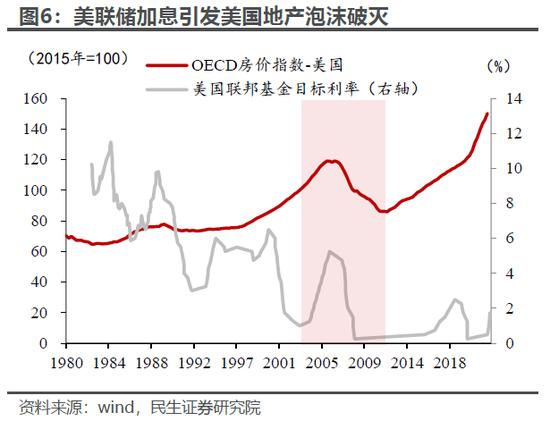

1989年,日本央行开始收紧货币政策,持续、大幅加息。从1991年开始,日本房价经历了近20年的大幅下滑。

美联储自2004年开始持续加息,联邦基金利率由1.0%提升到2006年6月5.25%的水平。2008年,美国次贷危机全面爆发。

房地产行业受到金融危机波及,面临融资困难;房产、土地等资产价格快速下跌,进一步抑制房地产需求。房企经营困难,甚至破产,在建项目停工烂尾。

3.2 政府救助旨在修复资产负债表

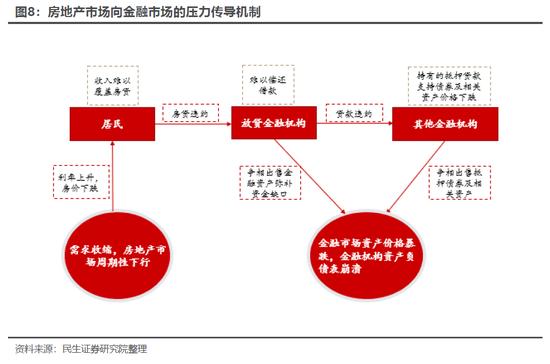

加息刺破地产泡沫,市场出现系统性流动性危机。证券、土地等资产被折价出售,企业资产负债表开始恶化。

以美国为例,资产证券化将房地产行业与金融系统绑定。居民还贷能力恶化,通过以房地产抵押贷款为基础资产的担保证券传染至整个金融系统。

对一级市场的房贷银行来说,资产端大量居民房贷无法收回,负债端面临借贷资金还款压力。房贷银行的资金来自二级市场的金融机构,房贷银行的压力会传递到二级市场。为弥补流动性短缺,金融机构争相出售抵押债券及相关资产,其价格螺旋式下滑。

资产负债表持续恶化,市场的流动性风险演变成为信用风险。金融机构惜贷拒贷,市场陷入“流动性陷阱”。

只要资产负债表恶化的问题不解决,即便降息重新恢复流动性,也难以帮助金融机构走出“流动性陷阱”。

政府救助金融系统的关键在于修复企业的资产负债表、恢复市场信用。具体措施包括收购企业不良资产、注入长期资金、担保增信等。

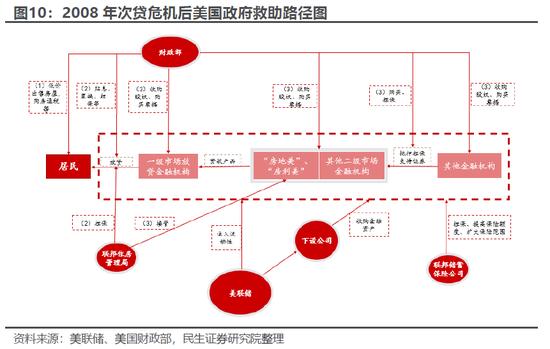

四、政府解决系统烂尾的操作—美国案例

4.1 确保流动性充裕,避免危机进一步恶化

危机爆发后,流动性紧缺进一步恶化,资金借贷成本高企。若不及时释放流动性,金融机构资产负债表将面临深度调整,信用扩张机制面临坍缩。

美联储通过更低的价格、更大的力度与更丰富的渠道,实现了史上最高效的流动性释放。

将利率降至历史最低水平,降低资金借贷成本。2007年9月18日开始,美联储连续多次降息,在2008年12月,联邦基金目标利率的政策目标区间达到创纪录的0%-0.25%的水平。美联储还将抵押品种类扩充到住房抵押债券,交易对象扩充到投资银行,并提高借贷期限,尽可能为更多金融机构提供低成本借贷资金。

采用最大力度的公开市场操作,增大流动性注入量。在低利率成本的宽松借贷条件下,美联储在公开市场买入国债等有价证券,2012年末美联储国债持有规模为1657亿美元,是2007年末的两倍,创历史记录。

开创非常规流动性管理工具,丰富流动性注入渠道。传统的货币政策工具无法直接覆盖一些重要金融机构,例如存款性金融机构流动性无法直接补充、一级交易商无法贴现、商业票据与货币市场共同基金难以售出。美联储通过创立多种非常规流动性管理工具,丰富流动性注入方式。

4.2 注入信用、担保增信,修复资产负债表

仅仅通过流动性手段难以将市场拉出“流动性陷阱”的泥潭。市场信用的缺乏导致流动性恶化与资产负债表衰退自我加强。

因此急需财政出资、担保等共同发力,稳定资产价格,进而修复资产负债表,重新建立市场信心,使市场主体“能借贷”的同时“敢借贷”。

美国政府(主要是财政部)通过购买股权、长期债券、抵押债券等方式为金融机构注资,修复其破碎的资产负债表,并为相关资产进行担保增信。

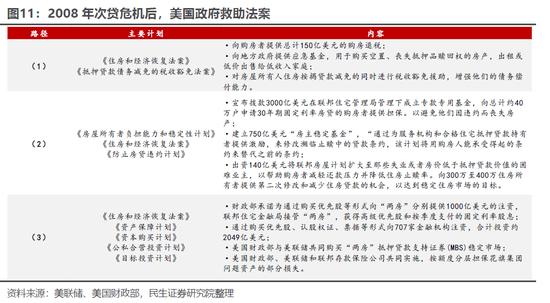

必要情况下,冻结资产市场价格。2008年10月,美国政府推出《紧急经济稳定法案》,授权美国证券和交易委员会中断执行按市值计价的会计规定,采取行政化手段遏止资产价格继续暴跌导致的金融机构资产负债表衰退。

通过购买优先股、债券等方式为金融机构注入长期资金。美国财政部推出7000亿美元《问题资产购买计划》,最终实际花费4380亿美元,出资建立基金,通过购买优先股、债券等方式购买金融机构股权,为金融机构注入长期资本,其中《资本购买计划》向707家金融机构注资,合计投资2049亿美元,充盈其优质资产。

建立担保基金为金融机构持有的抵押债券与其他资产增信。财政部与美国联邦保险公司合作实施《资产担保计划》,为花旗集团3000亿美元问题资产的潜在损失进行担保,从而有效规避其被挤兑导致资产价格崩溃。

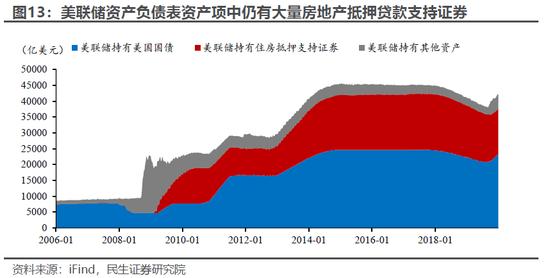

美联储大量买入住房抵押支持证券等问题资产,最高时甚至占其资产的47%。美联储于2008年11月至2012年9月陆续推出三轮QE,在购买国债的同时大量购买联邦机构证券和房地产抵押担保证券,成为问题资产的最后购买人。提高金融机构资产质量,稳定市场信心。

尤其值得一提的是,美国政府还为居民部门提供购房担保和购房优惠政策,刺激居民购房需求,同时降低贷款利率、降低本金、延长贷款期限,增强居民部门的偿付能力。

2008年,布什签署《房屋和经济恢复法案》,拨款3000亿美元在联邦住宅管理局管理下成立专款专用基金,为40万个逾期未缴贷款的家庭提供担保。这避免了居民因未能偿付贷款而被贷款机构(多为银行)收回房屋的情况。由于房产价格回落,这实际上也保护了银行的资产负债表。法案还向购房者提供总计150亿美元的购房退税,增强其购房意愿与偿付能力。

2009年,奥巴马政府推出《住房可承受和稳定计划》,建立750亿美元“房主稳定基金”。该基金为服务机构和合格住宅抵押贷款持有者提供激励,直接补贴房贷利息。激励机构修改条约,用购房人能承受得起的条约来替代之前的止赎条约。

4.3事后政策退出与监管政策完善

救市的目标是恢复金融秩序。渡过金融危机后,政策不会为金融机构无限托底,而是逐步退出,以恢复金融系统的市场化运作。但为了避免危机重演,美国政府也针对危机中爆发出来的问题完善监管政策。

美国财政部与美联储是此次危机处理中最重要的角色,在危机中也吸收了大量的公司股权和不良资产。

随着金融系统恢复与资产价格的回升,他们通过市场化交易处理了部分手中的资产。从结果看,美国财政部早已收回了救助资金,美联储承担了部分损失。

美国财政部主要有两大救助措施:“两房”国有化、注资金融机构。

“两房”国有化过程中,财政部出资购买两房股权(80%),并购买了约2250亿“两房”MBS。

财政部收到的巨额股息已经超过救助成本。财政部还于2012年卖出全部MBS,获利250亿美元。

截至2018年,财政部纾困基金在《问题资产购买计划》中所购买的问题资产,已收回最初资助金额的103%。

美联储至今也没有完全消化不良资产。在2009-2010年,其短期流动性工具陆续退出后,资产负债表迅速扩张。截至2019年末,其资产端仍有1.4万亿规模的住房抵押债券有待处理。

在救市之初,美国政府就着手修补监管政策的漏洞。最终,从四个方面完善了原有监管体系,降低了金融系统与房地产市场的系统性风险。

加强对居民房贷的资质审查,从源头上规范居民按揭贷款。

对贷款供给方与贷款需求方都进行约束。对贷款供给方,建立消费者金融保护局,赋予其检查规范所有抵押贷款相关业务条款权力。对于贷款需求方,明确严格的合格贷款人资质,提高按揭贷款质量与透明度。

金融系统内部,严格流动性管理与资产负债纪律。

为提高金融机构风险应对能力,政策制定了更严格的标准:建立由9家金融监管机构首脑组成的金融监管委员会,对有系统性风险的机构提出更高的资本充足率、杠杆限制、流动性和风险管理要求;敦促在美金融机构开展严格的资本压力测试,要求不达标银行修订其资本计划,,并制定对不达标行为的处罚规定,提高约束效果。

限制金融机构的部分高风险业务,切断风险传染渠道。

次贷危机前,金融机构为获取盈利、转嫁风险、逃避监管,设置了结构复杂的金融创新产品,对于危机的扩散负有一定责任。

次贷危机后,政策限制部分高风险业务:限制银行和控股公司从事自营交易、投资私募股权基金和对冲基金,要求其投资总额不得超过一级资本的3%;要求银行将高风险衍生产品剥离到特定子公司,要求证券化产品发行人将至少5%风险资产保留在其资产负债表上。

落实第三方评级机构和金融机构高管责任,规避道德风险。

住房抵押贷款证券是引发危机的核心产品。发行时,需第三方评级机构对其资产质量进行评估,评级越高资产价格越高。由于监管体系不甚严格,评级机构与承销商产生利益关联,将大量低评级债券转换为高评级债券,掩盖了资产风险。

次贷危机后,政策制定了两点要求。其一,在评级公司人员跳槽至客户方时实施离职审查,鼓励投资者建立内部信用评级标准,降低机构与投资者对评级公司依赖。其二,立法对金融机构高管薪酬进行监督,抑制其为获取高薪资而掏空公司利益的高风险行为。

风险提示

疫情发展超预期风险;美联储加息节奏超预期;房地产政策超预期。

外发报告:本文来自民生证券研究院于2022年8月24日发布的报告《宏观专题研究:烂尾楼处置的海外经验》,欲了解具体内容,请阅读报告原文。周君芝S0100521100008。