公募债基水涨船高,银行理财为啥扑街?

来源:资管云

对银行理财来说,规模下降的背后核心还是整体理念的问题。

银行理财终于还是被挤下了宝座。

银行业理财登记托管中心发布的《中国银行业理财市场半年报告(2023年上)》显示,截至6月末,银行理财存续规模为25.34万亿元。而据中国基金业协会的数据,同期内地公募基金资产净值合计为27.69万亿元。

这也意味着,资管行业规模的头把交椅易主,银行理财暂时退居第二,公募基金规模实现了历史性首次超越。

究其原因,市场大多数观点均认为2022年四季度的债市大调整直接影响了银行理财的规模,毕竟早2022年6月底银行理财存续余额为29.14万亿,这一年的时间内直接缩水接近4万亿。

银行理财为什么被公募基金反超?

其实自2018年资管新规之后,银行理财的保本型产品就在被逐渐清退,刚性兑付逐渐从理财客户的选择中消失,但是却没能从他们的观念里离开。

不能明着刚兑保本了,产品属性至少不能变吧,在大多数客户的概念里,净值化转型始终不应该影响自己最终到手的收益,所以在这两年银行理财产品大面积破净,直接引发了客户的大规模赎回。

只是由于原先理财规模的基数较大,才没在第一时间出现问题,但公募规模超过银行理财已成定局。虽然6月底公募基金资产净值较5月份的历史新高微降800亿元,但非货基金规模依然呈环比上升趋势。

实际上,今年银行理财规模下降的背景确实比较令人寻味,如果说还没从去年债市的波动中恢复过来其实也能理解,毕竟去年底那轮回撤,让不少理财产品的净值变得极为难看,规模缩水也在情理之中。

但今年上半年是债券牛,公募的不少债基净值都已经创下新高,债基规模也水涨船高,而理财的核心配置资产同样也是债券,为什么就不行呢?

可以看下债券、权益年内的走势情况:

股债跷跷板在2023年上半年是非常明显的“此消彼长”关系,从底层资产的分布和细分表现来看,理财产品上半年大部分应该交出令人满意的答卷才对,客户体验应该是提升明显的,尤其是跟股票账户、基金净值相较而言。

然而,客户端的规模下降告诉我们事实并非如此,除了规模流失之外,还有银行财富端的客诉量出现大幅攀升,理财经营机构分配了大量的精力去应付客户端的投诉。个人储蓄存款从年初到7月末净新增了约5万亿元,显然上半年出现了典型的“理财转化为存款”现象。

原因1:理财收益兑付滞后及其“疤痕效应”

实际上2022年11月份债券市场出现较大幅度的回撤,体现在理财产品收益率上就是大面积的“破净”,但是产品特性上考虑很多“破净”的真正到期/可赎回是要滞后到今年上半年的。打破刚性兑付之后,客户对于理财产品会亏损的认知仍在适应阶段,引发了许多客户对于产品净值波动的困惑与不解,这都导致部分风险偏好较低的客户选择暂时规避掉中长期限的银行理财产品,转向现金管理类产品或索性转为大额存单等存款类产品。

原因2:“固收+”等主力新产品受权益市场拖累

权益市场是银行理财实现大类资产配置、分散风险的重要领域,相较于过往专注于固收品种而言,股票市场的表现对于理财产品的影响是显著提升的。从年内实际的行情表现来看,无论是小众的权益类理财,还是多数机构均有布局的“固收+”理财,业绩回报大概率是要弱于纯固收产品的。

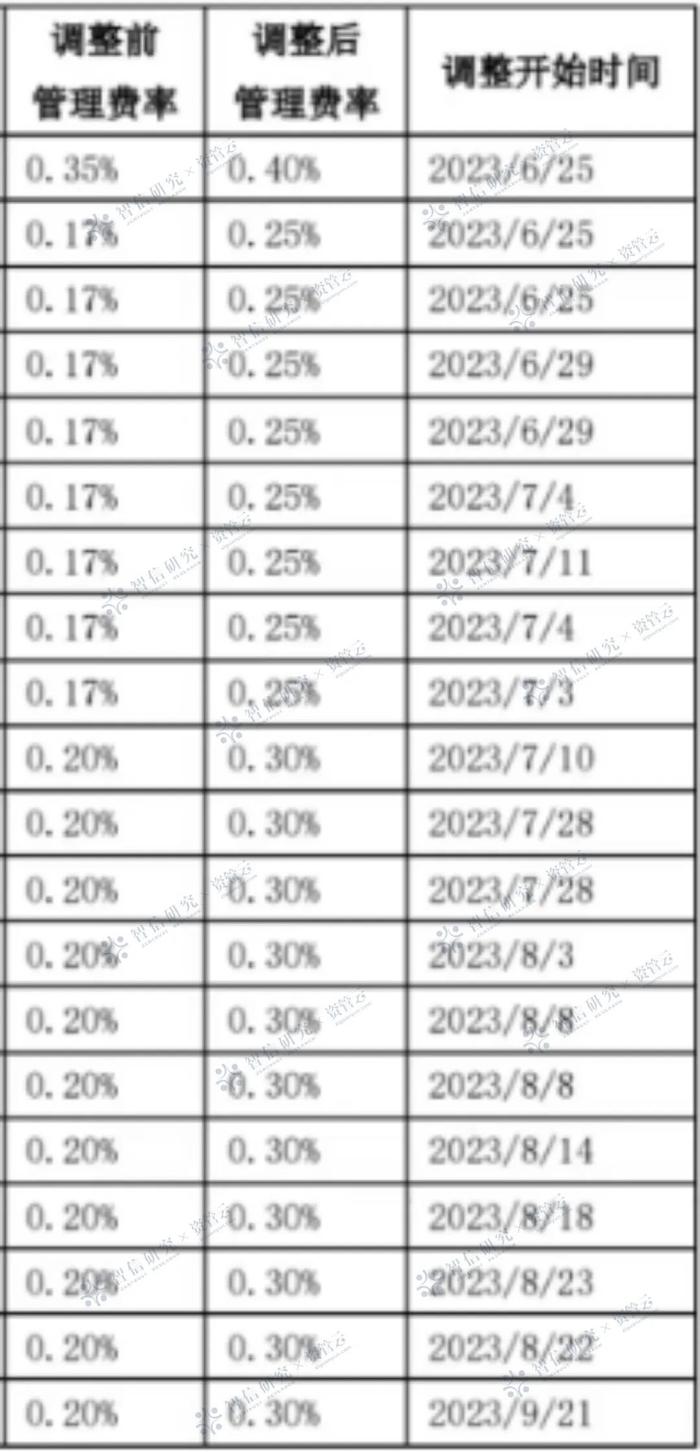

原因3:理财机构对于费率、分成比例等的调节

实际上,净值化后不同机构理财公司同类产品之间的比价效应在降低,客户在拿到产品到期时实际兑付的收益率之前,并没有办法去推算、比较不同的理财产品。某理财公司6月份时公告对理财产品管理费率进行上调5-10bp不等,此外还有机构对销售费、超额分成比例等进行调整,效果是一样的。

下滑了解更多▼

虽然说,当债券市场表现不佳的时候,理财机构可能反之会下调管理费、销售费用等,并不是说完全为了牺牲客户的利益,但是就上半年的理财产品而言,这些调节措施确实会使得客户端收益率与债市表现产生温差。

所以对银行理财来说,规模下降的背后核心还是整体理念的问题。

现在很多理财子公司依然存在不少顽疾,比如解决问题的方式,是重拾摊余成本法或采用混合估值法。

又或者,在处理客诉问题时还是选择兑付收益。

这在短期是可以应付客户,但从长期发展来看,做不好客户的预期管理,始终留不住客户。

后市展望:银行规模预计将逐步持续回升

不过,从季节性变化的角度来看,往往下半年理财规模增长高于上半年,可能2023年理财规模的低点已经过去了。而存款利率趋于下行,近期大型国有银行已经纷纷下调了存款挂牌利率,有助于提升理财产品的竞争力。

实际上,居民财富目前可以分配的几大渠道中,银行理财产品的表现是相对比较令人满意的,债券市场持续牛市有助于对市值法固收理财产品形成正向的反馈循环。如果股债对比未能反转,叠加存款利率下调,理财规模年内不仅有望收复失地,甚至可能回升至接近29.15万亿元(2022年6月末)的高点水平。

文:刘杰 |智信研究特约作者