【IPO案例】前后两次申报收入确认单据分别是发货单和签收单!签收单是否后补、倒签?

根据申报材料及问询回复:

前次申报时发行人实际上按照发货单据或报关单据判断商品控制权转移时点,与披露的收入确认政策不一致,本次申报时,发行人均已获取签收单据、报关单据、提单等外部单据作为收入确认的依据;

请发行人说明:

本次申报时的收入确认单据是否存在后补、倒签的情形,调整后收入确认时点与原收入确认时点的间隔,是否均有相关物流证据,是否均取得客户认可,公司对于收入确认的具体内控流程、单据保管情况是否完备;

1、本次申报时的收入确认单据是否存在后补、倒签的情形

2019年及以前,发行人按照发货单据或报关单据判断商品控制权转移时点,主要系出于对收入确认的便利性考虑。2019年,发行人客户集中度较高,前五大客户占比超过95%。对于境内客户,发行人主要采用专车或物流配送,对于境外客户,主要采用空运,产品送货周期较短,因此发行人虽已取得签收单据,但考虑到便利性,统一按照发货单据或报关单据判断商品控制权转移时点。

自2020年起,出于严谨性考虑,发行人严格按照合同订单及贸易政策的约定,根据签收单据、报关单据、提单等外部单据判断商品控制权转移时点。

报告期内,除因部分客户交易规模较小或者新增客户暂未提供签收单据,导致发行人少量单据缺失外,发行人收入确认单据保存较为齐备。报告期内,缺失单据的收入金额占主营业务收入比例分别为3.51%、2.79%及0%,占比较小。

本次申报时,发行人不存在收入确认单据后补、倒签的情形,发行人保留的签收单据均已取得客户认可。

2、调整后收入确认时点与原收入确认时点的间隔,是否均有相关物流证据,是否均取得客户认可

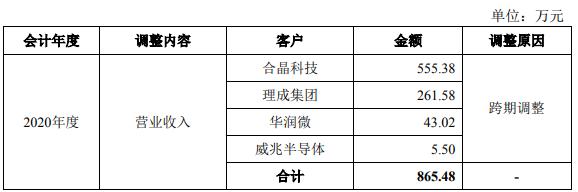

自2020年起,出于严谨性考虑,发行人严格按照合同订单及贸易政策的约定,根据签收单据、报关单据、提单等外部单据判断商品控制权转移时点。因此,本次申报时,涉及调整的收入均为2019年相关收入,即将部分2019年度的收入调整至2020年度。具体如下:

由于发行人境外销售产品交付主要采用航空运输,境内销售产品交付主要采用专车或物流配送,产品交付周期较短,通常在发货或出口报关一周内。因此,发行人对于收入确认调整后的时点与原收入确认时点的间隔主要在一周内。

针对收入确认时点的调整,发行人均已取得相关的物流单据,包括报关单、提货单、物流单据等。

2019年度发行人针对主要客户均已取得签收单据,本次申报时针对2019年度收入确认时点的调整主要系根据签收单据进行的判断,相关单据已取得客户认可。

3、公司对于收入确认的具体内控流程、单据保管情况是否完备

报告期内,发行人已建立了较为完善的与销售相关的内部控制,明确合同签订、发货、收入确认等环节的业务流程和审批权限,并按照规定的程序开展销售业务。具体流程如下:

(1)合同/订单签订

销售人员与客户就销售价格、信用政策、发货及收款方式等条款进行商务洽谈并达成统一意见之后,进入合同评审或订单签订流程。经相关领导审批完成后,销售人员与客户签订销售合同/订单。

(2)产品发货

仓库管理人员根据《出货通知单》,在系统中制作出货单并安排组织发运。仓库管理人员在货物装运之前,核对出货单、销售订单等信息,经核查无误后发货。

根据公司与客户合同/订单条款及贸易政策的约定,由客户在公司厂区内提货、公司安排货代公司或快递公司将货物运输至客户所在地、公司直接运送货物至客户所在地等交货方式,公司按照合同约定的方式与客户进行货物交接。

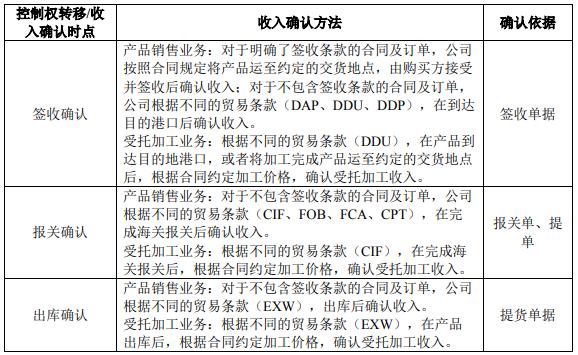

(3)收入确认

报告期内,依据公司与客户的合同订单约定,公司收入确认时点包括签收确认、报关确认和出库确认三种类型,具体收入确认方法及确认单据如下:

报告期内,发行人与收入确认相关的业务单据,销售订单、出货通知单、出货单、报关单、提货单、签收单等均妥善保管,除极少量签收单据缺失外,其他单据均保管完备。截至本问询回复出具日,针对缺失签收单据的主要客户,发行人关于签收时点的判断均已取得客户认可。