拥抱美联储降息周期

当地时间9月18日,美联储宣布降息50个基点,并表示此次降息是出于预防性措施,而非表明经济衰退风险增加。

虽然市场对本次降息已经有较充分的预期,但这依然是全球资本市场里程碑式的事件。

这意味着美联储自2022年3月份开始的连续7次加息,联邦利率从0.25%一直到5.5%的激进加息周期正式结束,降息通道从此开启。

美联储降息也意味着全球范围的降息周期正式拉开帷幕。在美联储降息之前,全球主要经济体已率先降息。比如去年的智利、巴西,今年的瑞典、英国、加拿大、新西兰等地。

美国国债利率是全球风险资产定价的锚。我们首先要弄清楚的是,美联储此次降息是由于美国经济衰退的被动降息,还是象美联储声称的那样为了美国经济软着陆而进行的预防式降息。

美国经济硬着陆的情形在今年7-8月份曾预演过一次。7月份以来日本央行加息,美国非农就业数据未达预期,经典的衰退指标萨姆法则被触发。

萨姆法则指的是当美国失业率3个月的移动平均值相对于过去12个月的最低点上升超0.5个百分点时,则标志着经济衰退的开始。7月份的数据已非常接近这一值。

纳斯达克指数在7月10日至8月5日区间跌幅超13%,美国十年期国债收益率在8月2日单周下行40bp,是金融危机以来的最大单周跌幅。

但市场很快意识到,美国经济衰退的风险是被高估的。7月份失业率大幅上升一方面受飓风天气万人临时失业的影响,另一方面大量移民涌入使得就业人口供给上升,并非美国就业市场需求下降。

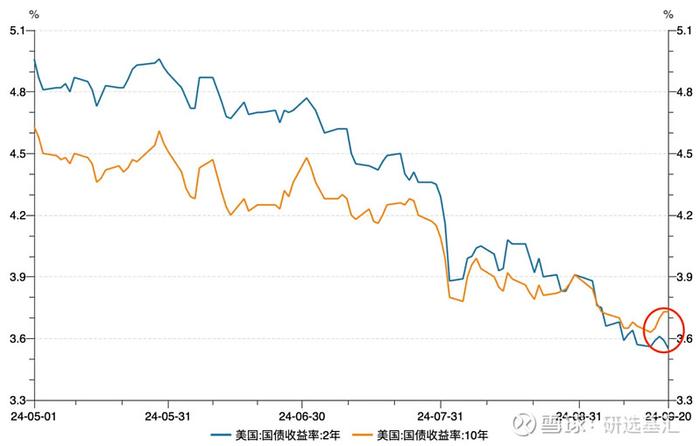

从美债收益率走势来看,出现了收益率曲线陡峭化的现象。即短期利率下降的幅度超越长期利率,收益率期限结构呈现“牛陡”特征。这表明人们对短期前景有一定担忧,但对长期还是有信心的。

在降息落地后,10年期国债收益率还是上行的,和短期国债形成了剪刀差。

目前通胀压力已明显降温,服务业和消费数据保持韧性,再加上国债收益率曲线陡峭化,这些都是经济软着陆的典型特征。

在这个大前提下,我们分类讨论降息周期下各种资产的表现。

先看A股和港股,港股对美联储降息这一事件的反应明显更为敏感,恒生指数在降息前后已经走出了7连阳。此前港股红利和恒生科技都经历了较大的回撤,恒生指数在经历了年线4连阴后,今年年内涨幅已超过7%,当前可以积极寻找在港股上有布局的管理人了。

A股在9月18日以后,也有底部企稳的迹象,上证指数3连阳。虽说中国央行的LPR没有跟进降息,但美联储降息减少了外部央行政策的外部约束,长期来看,中国利率依然有下行空间。

A股最大的利好是已经足够便宜了,近期出现了震荡磨底的特征。一方面红利、高股息、现金流稳定的公司依然是主线,另一方面随着三季报临近,可以重点关注盈利有增长的行业和公司。

对于美股,过去两年虽然有不小的涨幅,但并进入过热区间。经济风险可控、科技巨头的最新财报也印证了这一点。在利率政策友好、通胀温和的背景下,以AI为代表的产业浪潮依然有较好的投资机会。

此外,印度目前可能处于中国早期城镇化的高增长阶段,是稀缺的增长驱动型市场,股指印度sensex指数继续创了历史新高。日经指数在8月初随美股大幅调整后,近期也有企稳的趋势。这些都是降息背景下值得配置的方向。

美联储降息利好美债的逻辑是最通畅的,确实从长期来看,美债较高的利率中枢逐级下降是大概率事件。不过债券市场对美联储降息的预期是很足的。今年5月份以来,美国2年期国债的收益率已经由4.96%降至最新的3.55%。10年期国债收益率也由4.63%降至3.63%。

以当前的收益率,美债依然值得配置,短期债券的机会可能更好。不过年内还需重点关注美国大选的进程,这会直接影响美债的走势。

黄金是近两年的明星品种,在美联储降息靴子落地后,黄金加速上涨,一举突破了2650美元每盎司大关。我们认为在货币超发、地缘政治频发,全球去美元化的背景下,黄金有长期上涨的逻辑,具体可参考我过去的文章《黄金或处在第三轮超级牛市中》。

美联储降息直接利好黄金,黄金这个品种和其他资产相关性低,本身就有抗风险、抗通胀、对抗汇率贬值风险的功能,再加上本身处在强Beta周期,是当前大类资产配置中不可或缺的底仓品种。

虽说强者从不抱怨大环境,但过去几年在美联储大幅加息的环境下,赚钱的难度确实较高。而现在全球都开启了降息周期,应该说投资的大环境有所好转了,积极拥抱它吧!