上涨20%之后 金价还有后劲吗?

今年以来,黄金一路“抢跑”美联储降息,国际金价累计上涨超20%。

如今美联储降息落地,“抢跑”过后黄金还有“后劲”吗?

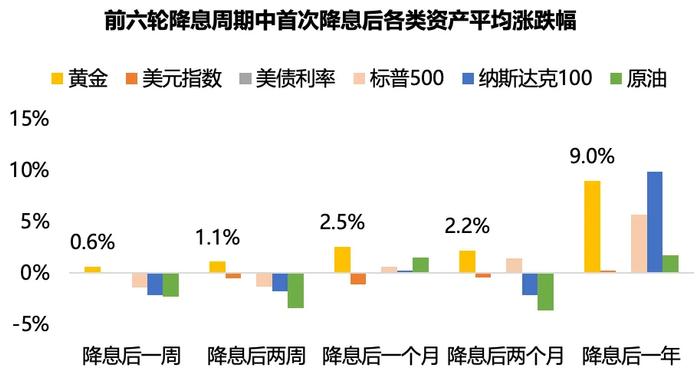

据统计,前几轮降息周期中,首次降息后黄金整体优于其他资产表现,且在降息后一年内表现可持续性较强。

数据来源:Wind,华泰金工;注:六轮降息周期的首次降息时点分别为1989年、1995年、1998年、2001年、2007年、2019年,指数历史表现不预示未来表现,不代表相关产品收益。

除了美联储降息,影响黄金价格的长期逻辑是什么?

影响黄金价格的长期因素

据中金研究,近年来黄金价格的上涨与美国公共债务、央行净购金、美债实际利率以及美元指数有关。

研究部

与美国公共债务的关系

美国债务规模占GDP比重与黄金走势整体呈现正相关关系。

美国财政部7月末发布的数据显示,美国国债总额已突破35万亿美元大关。2024财年前10个月的财政赤字已达1.5万亿美元(统计区间:2023.10.1-2024.9.30)。

美国公共债务的增加对美元信用造成压力,黄金作为抗风险资产的需求上升,从而推动金价走高。

与美国实际利率的关系

两者呈反向变动关系,美国实际利率主要通过影响投资需求来改变黄金的供需关系。

降息后,实际利率降低,持有黄金的机会成本降低,持有其他生息资产的机会成本增加,黄金投资需求增加促进金价上涨。

与美元指数的关系

黄金主要以美元计价,黄金某种程度上也体现美元的实际价值,二者存在替代效应,呈一定的负相关。

长期来看,美元升值,美元指数走高,黄金下降;反之则上升。

与央行购金的关系

出于“去美元化”、分散投资组合、应对不确定性风险等原因,央行购金需求增长。2022年以来,金价与央行购买黄金正相关性提升。

据世界黄金协会调查,超60%的受访央行认为,接下来五年中黄金的配置比例将上升,美元的储备将会降低(数据来源:《2024央行黄金储备调查》,截至2024.6.26)。央行持续购金,将在一定程度上助推金价上涨。

短期来看,黄金价格处于高位,或存在一定的风险扰动;但长期来看,受上述四大因素支撑,金价依然有望保持一定的“后劲”。

加点黄金的优势

1.增加抗风险能力

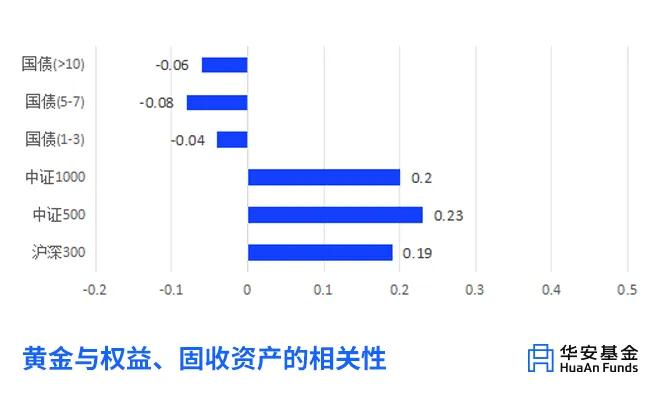

黄金与沪深300、中证500、中证1000指数相关性不足0.3。并且,与不同期限的国债均呈现负相关。

整体来看,黄金与股票、债券类资产的相关性较低。在投资组合中加入黄金可以较为有效地分散风险,平滑组合波动。

2.增加长期收益来源

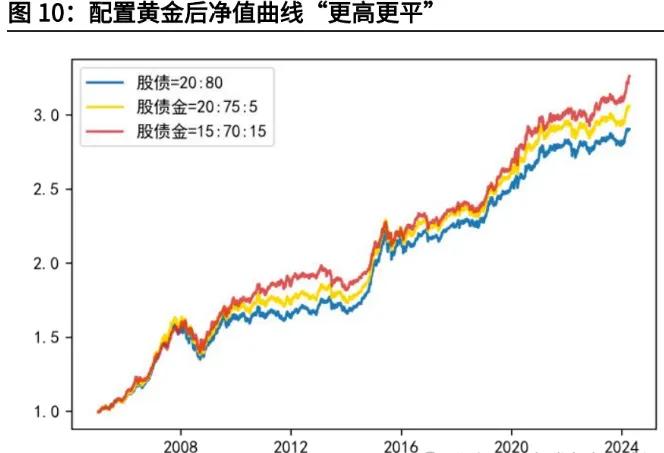

黄金长期表现较好,可以为组合提供长期收益来源。

例如,在股债二八策略的基础上,适当调整增配一定比例的黄金:

若从债券资产中挪出5%的资金,配置到黄金上,组成20%股+75%债+5%黄金的投资组合,则累计回报率为207.40%,较股债二八策略增加16.24%。

若从债券资产中挪出10%的资金,从股票资产中挪出5%,组成15%股+70%债+15%黄金的投资组合,则累计回报率为228%,较股债二八策略增加36.84%。

研究所,统计区间:2004.12.31-2024.4.9

(文章来源:华安基金)

(责任编辑:138)