热轧板卷四季度或有望反弹

转自:新华财经

三季度,热轧板卷价格走势继续向下,且价格跌速呈现逐步加速的局面,8月下旬开始,热轧板卷行情出现一定反弹,但9月,价格再次转头向下,并且跌至年内新低水平3045.65元/吨。综合来看,三季度行情表现不佳,价格屡创新低,四季度则有望出现一定反弹。

卓创资讯监测显示,热轧板卷市场三季度低点在3045.65元/吨,较季度初价格3725.87元/吨跌18.26%,较年初价格4100.25元/吨跌25.72%。三季度热轧板卷价格跌势走阔,主要受需求疲软,供应高筑,库存累积,成本下滑等因素影响。

具体来看,2024年以来,在地产行业遇冷的背景下,其多个相关行业,钢结构、机械等表现不佳,从而导致热轧板卷需求相对低迷,贸易商出货基本维持低位水平。需求不畅对价格形成较大压制,从而即使行情出现阶段性反弹,在成交低迷的背景下,价格往往难以维持涨势,随后逐步转跌。三季度,市场需求预期再次落空,“金九”未能兑现,从而价格继续走低。

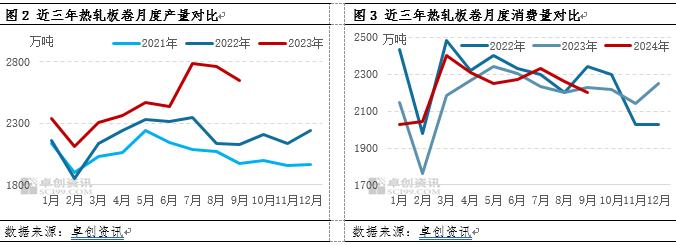

同时,就产量来看,在新增产能较集中的背景下,2024年热轧板卷产量继续提升。就月度产量趋势来看,由图2可以看出,2024年热轧板卷月度产量均运行于近三年月度产量峰值水平。7月开始,热轧板卷产量更是出现了显著提高,其主要原因在于,上半年热轧板卷集中投产2210万吨产能,7月基本全部调试完毕,实现达产,带动产量逐步增加。需求则与近三年水平旗鼓相当。供应与需求增势不对等,从而使得热轧板卷市场供过于求矛盾逐步加剧。

在供过于求的背景下,热轧板卷供需指标——社会库存,呈现逐步累积的局面。6月初开始,热轧板卷社会库存逐步累库,到9月上旬,热轧板卷社会库存最高累积至411.39万吨水平,较年初冬储库存411.7万吨水平基本持平。在高库存背景下,贸易商心态逐步转变,多积极降价出货进行止损,从而带动市价加速下跌。

此外,7月开始,热轧板卷成本再次进入下行通道,主要受原材料焦炭与铁矿石带动,铁矿石价格震荡下挫,三季度累计跌幅达16.57%。焦炭价格连跌8轮,跌幅达到400-440元/吨。原材料下行带动成本逐步下跌,对热轧板卷支撑有限,铁矿石下跌带动热轧板卷产品共振式下行。

四季度来看,热轧板卷行情或呈现先跌后涨的走势,10月行情继续下跌,11-12月行情则逐步上涨。主要原因如下:

10月国庆假期期间,需求基本停滞,供应则保持稳定,带动热轧板卷社会库存在10月累积至高位,节后归市,贸易商行为往往集中在降库方面,从而市价更易下跌。随着价格跌至低位水平,钢厂亏损加剧,或进行检修及减产,从而供应压力有所缓解,带动11月份行情出现一定上涨。12月份,进入年底核算等阶段,贸易商续跌意愿往往减弱,且部分企业存冬储行为,或带动需求提前释放,提振12月行情继续上涨。但就市场运行背景来看,考虑到需求好转幅度较为有限,供应则高位难改,因此预计供需矛盾或呈现微幅缓解局面,就此预计,11-12月热轧板卷价格微幅上涨可能性较大。

(作者:李欢,卓创资讯分析师)

编辑:吴郑思