兴福电子IPO上会:拟募资额缩水3亿,关联采购占营业成本比曾超50%

(来源:尺度商业)

文| 卢万磊

编辑|张佳儒

IPO市场,有新消息了。

上交所发布公告:上交所上市审核委员会定于9月27日召开今年第23次上市审核委员会审议会议,届时将审议湖北兴福电子材料股份有限公司(简称“兴福电子”)的首发事项。

截止目前,兴福电子是9月唯一一家IPO将上会公司。兴福电子同步提交的IPO上会稿显示:2024年上半年营收达到5亿,净利润为8500万。不过,从近年业绩数据来看,兴福电子的利润波动较大。

兴福电子为上市公司兴发集团的子公司,此次IPO属于分拆上市。从兴福电子回复两轮审核问询函来看,其独立性、关联交易、同业竞争等问题受到监管重点关注。尤其是重大经常性关联采购金额占营业成本的比重一度达到53.65%。

本次兴福电子IPO拟募资12.1亿,相较于之前招股书版本的15亿元,拟融资缩水了3亿,除了砍掉1亿补充流动性,另外有一个募投项目也出现2亿的缩水。

利润波动较大

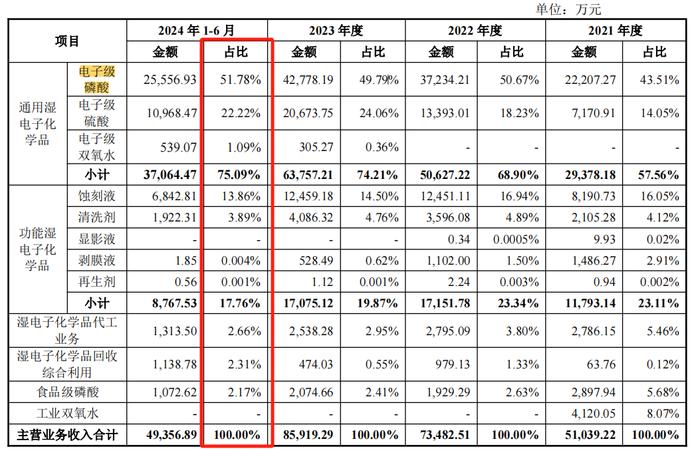

兴福电子目前主要从事湿电子化学品的研发、生产和销售,主要产品包括电子级磷酸、电子级硫酸等通用湿电子化学品,以及蚀刻液、清洗剂、显影液、剥膜液、再生剂等功能湿电子化学品。

据公开资料,电子级磷酸主要应用在8英寸、12英寸晶圆制造的蚀刻工艺环节,用于氮化硅的蚀刻或去除。兴福电子自2008年开始从事电子级磷酸产品的研发、生产,是国内最早从事电子级磷酸研发、生产和销售且拥有自主知识产权的企业之一。

兴福电子披露,公司主要客户包括台积电、SKHynix、中芯国际、长江存储、华虹集团、长鑫存储、晶合集成、比亚迪半导体等。

兴福电子的收入主要来源于其核心技术产品电子级磷酸、电子级硫酸、功能湿电子化学品及湿电子化学品代工业务收入,这些收入占比在九成以上。

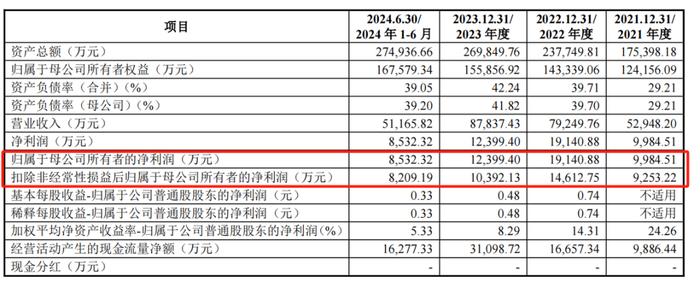

财务方面,2021年至2024年上半年,兴福电子营业收入分别为5.29亿元、7.92亿元、8.78亿元和5.12亿元,净利润分别为9984万元、1.91亿元、1.24亿元和8532万元,净利润波动较大。

报告期内,兴福电子主营业务毛利率分别为28.33%、35.51%、30.52%和30.57%,其中2023年下滑较为明显。对此,兴福电子称,主要系新产线投产导致的生产不稳定、市场价格下调及新产品尚处于市场开拓期等原因导致。

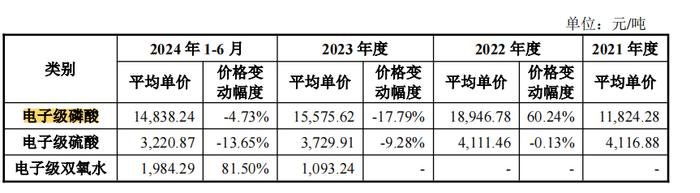

招股书显示:2021年至2022年,公司电子级磷酸价格大幅上涨,当年平均销售价格分别达到1.18万/吨、1.89万/吨,拉动毛利率提高,净利润几乎翻倍。

2023年,随着黄磷价格下降,其电子级磷酸平均售价大降17.79%至1.56万/吨,这也导致公司整体营收放缓,净利润下滑。截止2024年上半年,电子级磷酸的平均售价为1.48万/吨,较上年同期下降4.7%。

兴福电子在招股书中风险时称:主要原材料黄磷价格的大幅波动会造成公司磷酸相关产品成本大幅波动,同时影响相关产品毛利率和净利率水平。

在应收账款和存货方面,报告期各期末,公司应收账款持续增长,其账面价值分别为1.36亿元、1.42亿元、1.47亿元和1.71亿元,占当期营业收入的比例分别为25.67%、17.99%、16.73%和33.41%。

兴福电子称,未来公司收账款余额可能进一步增加,如未来市场环境或主要客户信用状况发生不利变化,公司可能面临应收账款逾期或不能收回的风险,从而对公司的经营业绩产生不利影响。

在存货方面,报告期各期末,公司存货账面价值分别为8835万元、1.09亿元、1.36亿元和1.47亿元,也呈现逐年上升趋势。兴福电子称,若公司存货管理和产品销售效率无法进一步提升,将可能会出现存货规模过大或滞销的情形,占用公司大量运营资金,降低公司营运效率和资产流动性,出现存货跌价风险。

关联采购占比较高

兴福电子IPO申请于2023年5月9日获得科创板受理,2023年6月3日进入问询环节,目前完成了两轮问询。从两轮问询函来看,其独立性、关联交易、同业竞争等问题受到监管重点关注,尤其是关联采购问题。

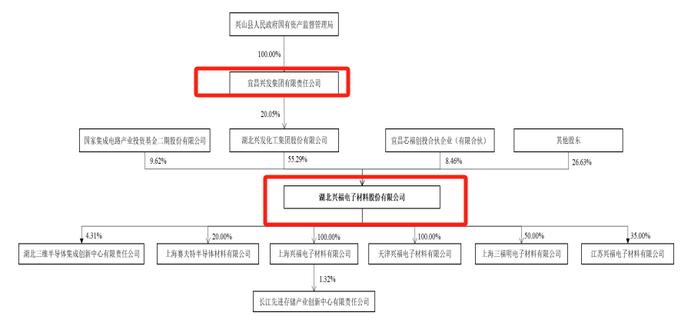

这与兴福电子的股东结构有关,兴福电子由A股上市公司兴发集团分拆而来,在股权结构方面,兴发集团直接持有兴福电子55.29%的股份。宜昌兴发持有兴发集团20.05%的股份,为兴发集团的控股股东、发行人的间接控股股东。

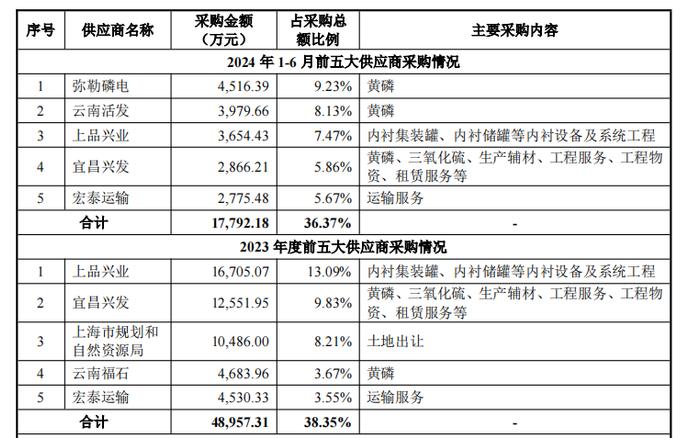

兴福电子的前五大供应商包括上品兴业、宜昌兴发、云南福石等。

招股书显示:宜昌兴发子公司兴发集团作为国内知名磷化工企业,拥有丰富的磷矿和化工资源。兴福电子除了向宜昌兴发旗下公司采购黄磷和三氧化硫外,还采购工业级液碱、包装辅材、租赁服务、工程服务、工程物资等。

其中,兴福电子的黄磷关联采购金额占黄磷总采购额的比例在2021年时达到91.79%,其后逐年下降,到2023年降至22.96%。

2021年至2024年1-6月,兴福电子向宜昌兴发采购金额分别为2.06亿、1.96亿、1.25亿、2866万元。对应期间,宜昌兴发为公司第一大供应商、第二大供应商、第二大供应商、第四大供应商。

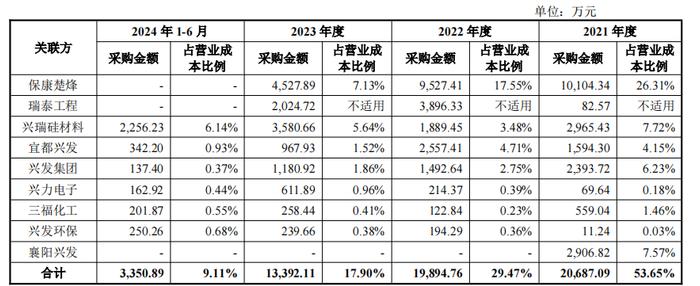

2021年至2024年上半年,兴福电子发生的重大经常性关联采购金额分别为2.07亿、1.99亿、1.34亿和3351万元,公司重大经常性关联采购金额占营业成本的比重分别为53.65%、29.47%、17.90%和9.11%,呈现逐年下降趋势。

上交所在问询函重点关注到关联采购问题,提到“向关联方采购黄磷与向非关联方采购的合作模式存在差异的具体情况、原因及合理性并测算对发行人财务数据的影响,是否符合内控要求等。”

对此,兴福电子回复称,对比关联交易定价可知,发行人向关联方采购均价与市场均价不存在重大差异。

另外,兴福电子提到公司已经或正在开拓外部供应商,或通过自建生产线的形式,降低关联采购占比。

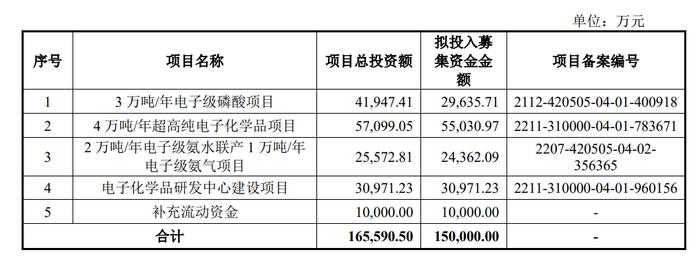

兴福电子本次IPO,原预计投入募资15亿元,用于3万吨/年电子级磷酸项目、4万吨/年超高纯电子化学品项目、2万吨/年电子级氨水联产1万吨/年电子级氨气项目、电子化学品研发中心建设项目及补充流动资金。

最新上会版IPO招股书显示,公司募资金额由15亿元下调至12亿元。对比两版招股书募投资金来看,其中,1亿元补充流动资金一项被彻底删除,仅保留了四大项目,3万吨/年电子级磷酸项目(新建)的募资额也由之前的2.96亿元下调至1.06亿元,其余三大项目募资额保持不变。

对于兴福电子IPO有何看法,欢迎在下方留言。