电力央企为何“甩卖”光伏电站?市场的风向变了!

作者 | 刘洋

编辑 | 杨亦、王东

连续三年狂飙突进、大干快上风光新能源之后,“五大六小”电力央企的态度在悄然转向?新能源不再是“香饽饽”了??

近日,电力央企收紧新能源项目开发的消息在业内引起极大关注。一个很典型的事件是,新能源装机“巨无霸”国家电投在“甩卖”光伏电站——

近日,国家电投旗下上市公司电投能源(SZ:002128)公告,山东那仁太新能源的户用光伏电站2023年净资产收益率为1.8%,“属低效资产,故对外出售”;对山东那仁太新能源后续90MW的剩余容量,公司也叫停终止项目建设。

国家电投的这一决策,是在相关部门指导下做出的。今年7月,中央巡视组巡视国家电投指出,国家电投光伏产业“大而不强”,对应的整改方案需要“做精存量,做优增量”。

实际上,需要做精做优、算好经济账的,又何止一个国家电投?华夏能源网(公众号hxny3060)注意到,某央企年中工作会议总结分析称,近年来新增新能源项目有近40%无法实现承诺收益率,部分项目持续亏损,甚至投产即亏损,新能源已呈现出“增量不增利”局面。

针对后续的新能源项目开发,该央企称:“将大力推进新能源生产管控体系优化,算好投入产出经济账”。

由此看来,电力央企静悄悄调整新能源开发节奏并非是空穴来风了。对新能源项目“经济账”的冷静审视,无疑将直接影响到电力央企对新能源项目开发的态度,低效的项目要卖掉,收益不够高的项目不上马,整个市场的风向都在变。

承载双碳转型重任的电力央企们,为何在此时调整了新能源开发节奏?这又将给整个行业带来什么样的影响?

争先恐后“追风逐光”

过去三年多,“五大六小”电力央企大干快上新能源,与国资委设定的可再生能源装机考核指标息息相关。

2021年12月30日,国资委公布《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》(下称《指导意见》),要求央企推进煤炭消费转型升级,严控煤炭消费增长,严控央企煤电装机规模,同时要严控传统煤化工产能,稳妥发展现代煤化工。

在非化石能源发展方面,《指导意见》提出的总体目标是,到2025年,央企可再生能源发电装机比重达到50%以上。

在国资委意见出台的2021年当年,五大电力央企中,只有国家电投可再生能源装机占比超过了60%,其余四家距离可再生能源装机占比达到50%这一目标都还相去甚远。

截至2021年底,大唐集团总装机1.6亿千瓦,可再生能源装机占比35%;华能集团总装机2亿千瓦,可再生能源装机占比32%;国家能源集团总装机2.7亿千瓦,可再生能源装机占比28%。

电力央企要完成可再生能源发电装机占比50%的指标,空间在哪里?4亿千瓦水电基本已经“见顶”,出路只有大干快上风电、光伏。由此往后的3年间,“五大六小”发电央企竞相争抢新能源项目,市场一片火热。在我国西北五省近6亿千瓦的风光大基地项目中,央企就瓜分了80%以上的装机。

很快,电力央企的新能源装机立竿见影地实现了快速增长。截止2024年7月底,除了煤电装机量大、情况比较特殊的国家能源集团,其余四大电力央企基本都已经完成或接近国资委设定的考核指标。

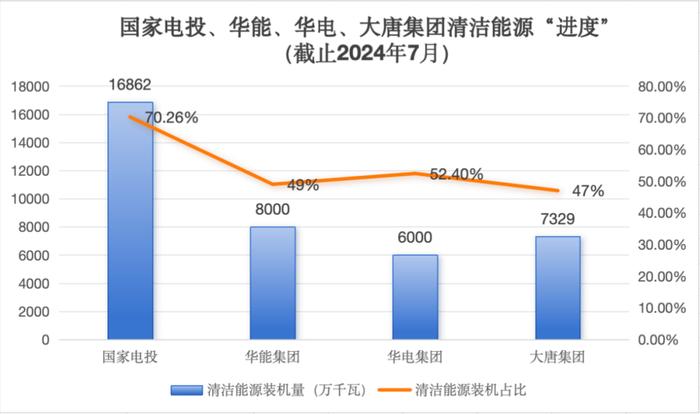

华夏能源网注意到,原本就一马当先的国家电投,其2.40亿千瓦的电力总装机中,清洁能源装机占比已达到70.26%;华能集团累计新能源装机容量突破8000万千瓦,清洁能源装机占比升至49%;华电集团新能源装机突破6000万千瓦,清洁能源装机占比52.4%;大唐集团的清洁能源装机占比也已经突破了47%。

细究上图的“清洁能源装机”占比数据,需要先厘清一个概念:“清洁能源装机”和“可再生能源装机”略有不同。国资委要求的是“可再生能源装机超过50%”。这里包括了气电和核电。但是由于气电、核电整体规模并不多,未来也不会有大的增长,因而“五大六小”发电央企手里的风光项目,应对可再生能源装机占比50%的目标基本不成问题了。

也就是说,对于国资委定下的可再生能源装机占比50%的考核指标,电力央企基本上是提前一年完成任务了。这也难怪电力央企对新能源项目的心态发生了微妙变化,“挂科”已不用担心,是时候放平心态对前几年的新能源开发工作进行认真审视和复盘了,甩卖资产、提高门槛是自然而然的事情。

新能源不再是“香饽饽”?

“五大六小”狂飙突进大上风光装机,现实驱动力是完成考核指标,深层次的驱动力则是2020年底出炉的“双碳”目标。

围绕碳达峰、碳中和“时间表”,各地、各部门疾风骤雨推出了很多政策,营造出的氛围是电力行业要从煤电主导逐步转型为“新能源主导”。煤电包袱沉重的“五大六小”电力央企压力巨大,纷纷使出吃奶的劲儿去上马新能源项目。

华夏能源网注意到,光是2023年一年,风光大基地2亿千瓦项目“放榜”,国家能源集团就抢到了超过4000万千瓦的装机,国家电投和华能分别超过2000万千瓦,三峡集团接近2000万千瓦。央国企对风光项目争抢之疯狂,可见一斑。

事实上,2030年前要建设的6亿千瓦风光大基地项目,接近5亿千瓦都被发电央企收入了囊中。完成这些风光大基地项目,需要砸进去多少钱呢?答案是3万亿元以上。

如此火热之下,未来收益怎么样?有没有保障?对于这个问题,业内并不乏冷静、理性的思考释出。

2023年9月,在2023全球能源转型高层论坛上,国家电投集团科学技术研究院有限公司董事长何勇健演讲指出:“新能源开发底层逻辑发生变化,未来电量和电价都会出现不确定性,给新能源发展带来挑战”。

何勇健分析,以往在新能源装机很少的时候,新能源电量优先收购、带补贴电价甚至高于火电。但短短十余年间,新能源经历了从补贴退坡到平价上网,再到即将进入电力现货市场。

由于新能源随机性、间歇性、波动性的“垃圾电”特性,进入现货市场的新能源没有竞争力,其电价将呈下行趋势,甚至出现负电价。

这一新能源开发“底层逻辑生变”的观点并非杞人忧天,2023年以及2024年上半年的数据,证明了何勇健的担忧。

以西北省份的风光电价为例,2024年上半年,新疆风电结算均价0.21元/度,光伏结算均价0.16元/度;甘肃风电结算均价0.27元/度,光伏结算均价0.18元/度;青海风光新能源结算均价也在持续走低,1月,新能源结算均价0.228元/度;2月是0.228元/度;3月是0.248元/度;4月是0.222元/度;5月是0.252元/度;6月滑落至0.212元/度。

一方面是低电价,另一方面是新能源场站出现了在发电峰值时段限电停发,使得新能源实际收益大降。这也难怪有风光项目“近40%无法实现承诺收益率、部分项目投产即亏损、持续亏损”的理性评估与反思的出炉。

从国际经验看,新能源收益率下降、消纳难题上升是必然的问题。国际能源署的研究表明,当电力系统中的新能源发电量占比达到15%及以上,电网消纳新能源的系统成本将逐步上升。而截止2023年,中国的新能源发电量占比(15.8%)已经超过了这一理论红线。

在此背景下,电力央企变换节奏,开始更加理性的对待新能源项目,尤其必要性和必然性。

这也意味着,电力市场投资将要从过去几年的电源建设突飞猛进,转向电源建设与新能源消纳的系统支撑建设“双轮驱动”的模式,更多资源将会用于去打通阻碍新能源消纳的痛点、堵点。

央企“变奏”,影响几何?

作为风电光伏装机的绝对主力,“五大六小”电力央企态度转向冷静、理性,对行业带来重大影响。

首先,风光装机增速放缓是必然的。

发电央企的热情降下去,对新能源项目的收益率要求更高,未来数年新能源装机增速就不大可能延续过去几年的高增长。事实上,在2023年中国新增风光装机在达到近3亿千瓦的历史高点后,2024年装机增速已经明显走弱。

国家能源局发布数据表明,今年1-8月,中国新增风光1.7亿千瓦,尽管新增装机依然数量庞大,但增长势头已较2023年放缓。其中,8月全国光伏发电新增装机容量1678万千瓦,环比下降了23.9%。

目前,中国光伏企业年产能逾1000吉瓦,中国储能企业年产能逾200吉瓦时,两者都面临着一半以上产能过剩的尴尬局面。中国光伏企业的国内订单占比大约在五成左右,储能企业国内订单占比四分之一强,国内订单在受到整体装机趋缓的影响下,无疑更加雪上加霜,产能出清、价格战必然会打的很惨烈。

其次,风电光伏电站将出现资产贬值。

发电央企调整新能源开发的节奏,买卖电站项目更加精挑细选,正在让电站交易市场遇冷。没了央企这个最大的“接盘方”,很多电站开发者的项目会砸在手里,如果收益率尚可、融资成本可控还好,如果都不行只能低价甩卖来回笼资金,这必然会带崩交易价格,使得风光电站资产出现一定幅度的贬值。

多位业内人士向华夏能源网吐槽,电站开发和电站交易的“生意不好做”了。前两年几家电力央企四处收电站,收益率8%以上基本都能过会,“即使差点,做做账、找下关系也差不多”,如今不太可能了。前几年,项目还没开发都被预定,甚至是多家买方来询价,如今好项目也难得卖出好价钱。

再次,电力央企也面临转型压力,将催生更多新业务、新机会。

新能源开发的底层逻辑改变了,电力央企不仅仅是甩卖几个电站就能实现电站资产的“做优做精”。在新能源全面参与市场交易的大趋势下,电力央企也面临着较大的压力。

新能源全面入市后,风、光新能源的上网电价将告别固定电价,电价将成为项目投资的最大不确定因素。正如国家发改委能源研究所研究员时璟丽所言:以前做光伏发电项目,电量相对固定,价格也相对固定,整个投资的成本都非常透明。参与市场交易后,无论是消纳还是电量还是收益,都面临不确定。

“五大六小”发电央企跟大家一样,都需要到电力现货市场的大潮中去“游泳”,需要积累并拥有新能源现货交易的知识、经验与能力。比如自身风电、光伏出力曲线的预测,日预测、周预测、月度预测等等,再比如省内以及省外电力现货价格的预测。可为电力央企提供专业的电力现货市场交易服务的企业,将面临很好的业务发展机遇。

此外,电源开发企业会更大力度转向“综合能源服务商”。目前的行业共识是,“综合能源服务商”将成为新型电力系统之下能源调配的重要解决方案,“五大六小”的新能源开发无可回避要向这一方向转型。

综合智慧能源系统是新能源就地消纳、就近使用的重要形式,主要聚合多种形态的能源要素,如新能源、储能、可调负荷等,以灵活的自我调节能力,形成对内平衡、对外与电网友好的能源生产与消费聚合体。这里面会诞生很多的新业务,将为民营企业携手电力央企提供新机会。