【华龙金融】周报:银行板块四季度仍将受益于稳定高股息逻辑

(来源:华龙证券研究)

杨晓天:银行/非银分析师

本周观点:

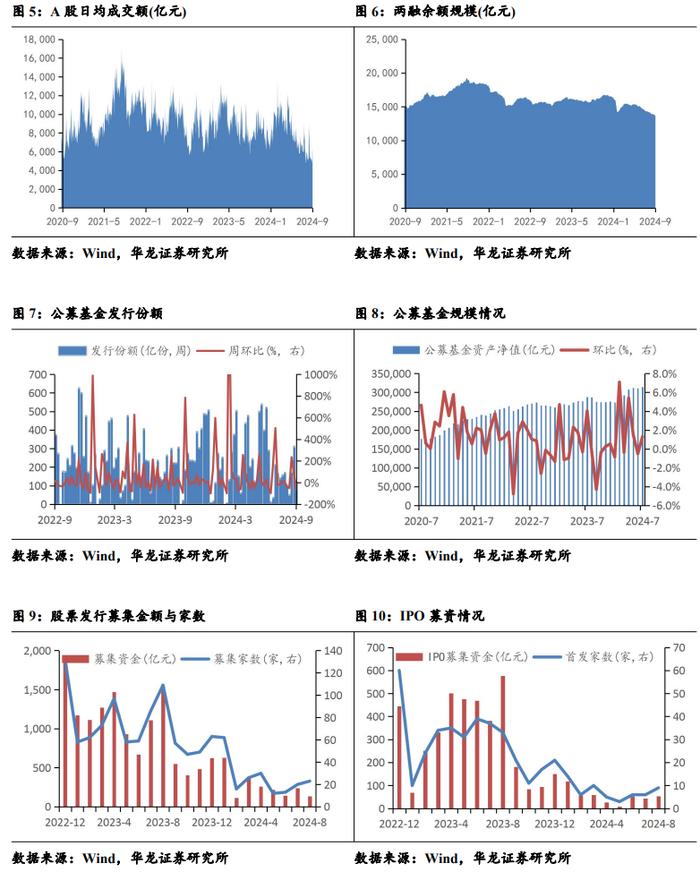

上周A股日均成交额5626亿元,环比中秋节前一周的地量增幅明显至8.33%。截至2024年9月20日,A股两融余额13748.87亿元,较前一周规模缩量0.70%,两融规模仍然维持相对较低规模,自年初以来持续缩量。2024年8月股票市场募资规模有所减少,募资家数23家,募集金额为137.17亿元,IPO数量9家,IPO募集资金53.31亿元,发行市场仍维持较低规模。上周新发基金份额117.32亿份相对较低规模。

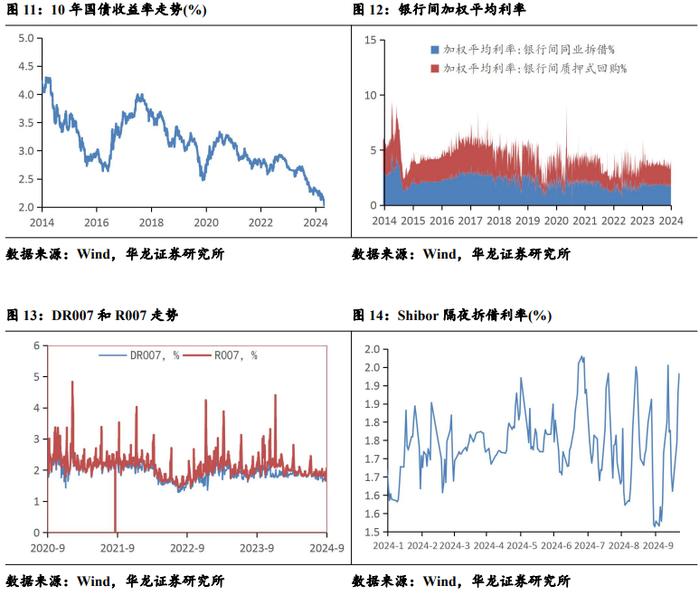

上周十年期国债利率震荡,上周五降至2.04%位。上周美联储超预期降息后,人民银行政策空间增强,中期利率需关注人民银行降息周期,央行受国内金融风险和经济提升双压力影响,国内降息或将“以我为主”,但在外围普遍降息和外资影响下,十年期国债收益率进一步下行仍将是中长期趋势。

银行:银行板块四季度仍将受益于稳定高股息逻辑,关注市场风格变化。上周美联储超预期降息,国内降息及政策空间增强,短期市场风格有所切换,成长股活跃度提升。但目前央行面临金融系统性风险和经济增长等多目标的掣肘,大幅快速的降息难以实现,国内政策将“以我为主”,关注国内经济恢复及通胀指标情况,我们认为外围降息以及外资流入对A股影响仍然较弱,四季度银行板块稳定高股息逻辑仍然占优。银行板块有望实现资产结构改善和高股息双逻辑的支撑,维持行业“推荐”评级。关注股息较高稳定性较强的国有大行,以及风险控制能力与业绩出色叠加高股息的城农商行标的。关注标的:常熟银行(601128.SH)、苏州银行(002966.SZ)、杭州银行(600926.SH)、上海银行(601229.SH)。

券商:市场活跃度提升助力券商估值提升,长期仍以基本面为主。证监会修订发布《证券公司风险控制指标计算标准规定》,风控指标修订主要针对下调权益类投资的资本占用,加强资管业务监管,严控非标产品风险,加强衍生品业务监管,对收益互换业务提升资本准备。头部券商有望受益于风险指标的放松,用表能力和资本使用效率有望边际提升。近期市场活跃度提升助力券商估值抬升,但行业基本面仍面临较大压力,并购重组具有较长周期特点,行业盈利能力提升的拉动更多需关注经济基本面影响,政策仍是拉动券商板块的主要投资逻辑,监管政策催化将长期有利于上市券商估值提升,维持行业“推荐”评级。关注标的:国联证券(601456.SH)、浙商证券(601878.SH)、方正证券(601901.SH)等。

保险:预定利率下调,保险销售短期冲量。保险行业近期围绕预定利率下调的调整,短期预计“炒停售”预期下保险销售有望短期冲量,中长期分红险大概率将成为新的主流产品。目前来看,上市险企基本面稳健,但长期国债长端利率下行对投资端收益率稳定性有一定影响,预定利率调降主要涉及新售产品,存量负债成本仍然较高,关注保险行业利差损风险,行业集中度提升头部险企未来具备优势。建议关注上市险企基本面改善带来的配置机会,维持行业“推荐”评级。关注标的:中国平安(601318.SH)、新华保险(601336.SH)。

风险提示:资本市场改革风险;资本市场波动风险;业绩不及预期风险;宏观经济不确定性风险;黑天鹅等不可控风险;数据统计偏差风险。

1.行情回顾

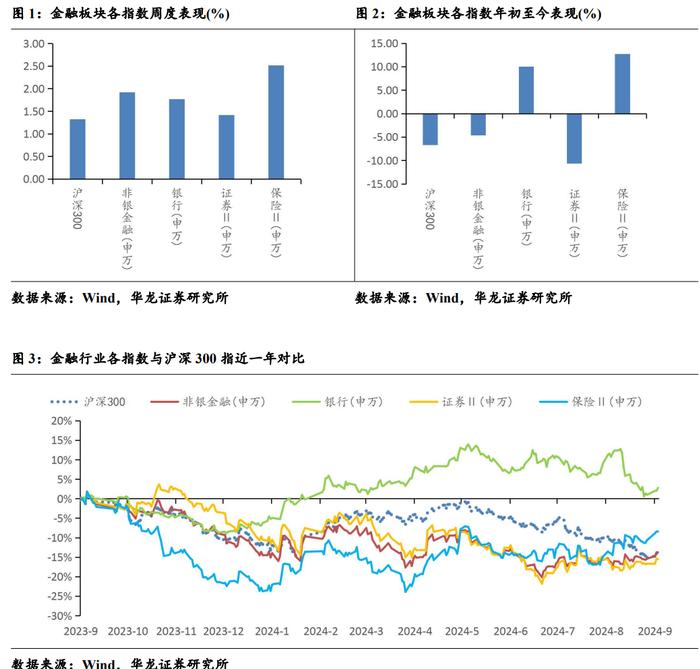

中秋假期后上周(9月18日至9月20日,下同)A股市场普遍上涨,金融指数(申万)全面上行,沪深300指数上涨1.32%,全年跌幅为6.71%;银行指数上涨1.77%,全年上涨10.04%;非银金融指数上涨1.92%,全年下跌4.61%;证券指数上周上涨1.42%,全年下跌10.63%;保险指数上周上涨2.52%,全年涨幅至12.74%。

2.重点数据跟踪

上周A股日均成交额5626亿元,环比中秋节前一周的地量增幅明显至8.33%。截至2024年9月20日,A股两融余额13748.87亿元,较前一周规模缩量0.70%,两融规模仍然维持相对较低规模,自年初以来持续缩量。2024年8月股票市场募资规模有所减少,募资家数23家,募集金额为137.17亿元,IPO数量9家,IPO募集资金53.31亿元,发行市场仍维持较低规模。上周新发基金份额117.32亿份相对较低规模,截至2024年7月底公募基金规模31.49万亿元,规模环比6月规模增加1.3%,公募基金规模仍以债基与货基增量为主。

继中秋长假前一周十年期国债到期收益率下破2.1%点位后,上周十年期国债利率震荡,上周五降至2.04%位。上周美联储超预期降息后,人民银行政策空间增强,中期利率需关注人民银行降息周期,目前政策面是资金市场维持紧平衡的主要影响因素,央行政策目标仍维持在汇率、国债利率、货币政策和经济发展等多因素,维持较窄的利率走廊和长端利率债不过多下行仍是主要方向。央行受国内金融风险和经济提升双压力影响,国内降息或将“以我为主”,但在外围普遍降息和外资影响下,十年期国债收益率进一步下行仍将是中长期趋势。随着资金面收紧,银行间DR007利率回升,DR007上周五至1.96%,DR007与R007利差维持平稳,上周五Shibor隔夜利率升至1.93%。

3.行业动态跟踪

【最新券商风控指标调整落地,对优质券商指标适当优化,加快推进建设一流投资银行】自2023年底证监会对《证券公司风险控制指标计算标准规定》修订并发起征求意见,仅过去10个月时间,近日,证监会正式发布修订后的《证券公司风险控制指标计算标准规定》。为平稳有序过渡,《风控指标规定》设置了一定的过渡期,于2025年1月1日起正式施行。修订后的规定突出了三个新看点:对券商开展场外衍生品等业务从严设置风险指标计算标准,加强资本约束,提升监管力度。要求券商坚持审慎原则计算风险控制指标,体现业务发展与合规风控的匹配性,巩固风险防控基础,夯实高质量发展根基。对券商投资股票、开展做市等业务的风险控制指标计算标准进行了优化完善,进一步引导券商在投资端、融资端、交易端发力,充分发挥长期价值投资、服务实体经济融资、服务居民财富管理等作用,为经济社会发展提供高质量金融服务。对优质券商的风控指标适当予以优化:适当调整连续三年分类评价居前的券商的风险资本准备调整系数、表内外资产总额折算系数,差异化充实可用稳定资金,支持优质券商适度拓展资本空间。(资料来源:财联社)

【中证协正式发布《关于修订〈证券公司保荐业务规则〉的决定》】近日,中证协正式发布《关于修订〈证券公司保荐业务规则〉的决定》,完善保荐代表人负面评价公示机制。整体核心内容有二:一是对A类名单做进一步完善,增加了项目撤否信息;二是在A、B、C三类名单基础上新增一项保代分类名单D(暂停业务类)。中证协称,下一步,协会将不断强化证券公司的合规风控意识,提升证券公司及其从业人员的专业素养和服务能力,更好发挥资本市场“看门人”作用,服务资本市场的高质量发展。(资料来源:财联社)

【美联储降息靴子落地】美国当地时间9月18日美联储宣布将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。这也是美联储自2020年3月以来的首次降息。美联储降息靴子落地,美股、美债、美元、黄金的价格波动明显,且呈现先涨后跌的态势。作为全球市场最敏锐的神经,多家外资机构也对本轮美联储降息对全球资产价格的影响,以及未来美联储进一步降息的可能性作出一定研判。较为一致的是,外资机构均认为,美联储降息50个基点开启降息周期,新一轮的宽松周期即将开启。(资料来源:财联社)

【时隔7个月,监管再发公募代销保有百强榜】9月13日,中基协披露了2024年上半年度基金销售机构公募基金销售保有规模百强榜单。与此前不同,这次榜单新增披露了“股票型指数基金”维度,原有的“股票+混合”基金也调整为“权益类基金”。数据整体的统计维度从季度调整为半年度。具体来看,被纳入统计的100家代销机构在今年上半年的权益基金销售保有规模、非货基金销售保有规模、股票型指数基金销售保有规模依次为4.73万亿元、8.86万亿元、1.36万亿元。(资料来源:财联社)

4.投资建议

银行:银行板块四季度仍将受益于稳定高股息逻辑,关注市场风格变化。上周美联储超预期降息,国内降息及政策空间增强,短期市场风格有所切换,成长股活跃度提升。但目前央行面临金融系统性风险和经济增长等多目标的掣肘,大幅快速的降息难以实现,国内政策将“以我为主”,关注国内经济恢复及通胀指标情况,我们认为外围降息以及外资流入对A股影响仍然较弱,四季度银行板块稳定高股息逻辑仍然占优。银行板块有望实现资产结构改善和高股息双逻辑的支撑,维持行业“推荐”评级。关注股息较高稳定性较强的国有大行,以及风险控制能力与业绩出色叠加高股息的城农商行标的。关注标的:常熟银行(601128.SH)、苏州银行(002966.SZ)、杭州银行(600926.SH)、上海银行(601229.SH)。

券商:市场活跃度提升助力券商估值提升,长期仍以基本面为主。证监会修订发布《证券公司风险控制指标计算标准规定》,风控指标修订主要针对下调权益类投资的资本占用,加强资管业务监管,严控非标产品风险,加强衍生品业务监管,对收益互换业务提升资本准备。头部券商有望受益于风险指标的放松,用表能力和资本使用效率有望边际提升。近期市场活跃度提升助力券商估值抬升,但行业基本面仍面临较大压力,并购重组具有较长周期特点,行业盈利能力提升的拉动更多需关注经济基本面影响,政策仍是拉动券商板块的主要投资逻辑,监管政策催化将长期有利于上市券商估值提升,维持行业“推荐”评级。关注标的:国联证券(601456.SH)、浙商证券(601878.SH)、方正证券(601901.SH)等。

保险:预定利率下调,保险销售短期冲量。保险行业近期围绕预定利率下调的调整,短期预计“炒停售”预期下保险销售有望短期冲量,中长期分红险大概率将成为新的主流产品。目前来看,上市险企基本面稳健,但长期国债长端利率下行对投资端收益率稳定性有一定影响,预定利率调降主要涉及新售产品,存量负债成本仍然较高,关注保险行业利差损风险,行业集中度提升头部险企未来具备优势。建议关注上市险企基本面改善带来的配置机会,维持行业“推荐”评级。关注标的:中国平安(601318.SH)、新华保险(601336.SH)。

5.风险提示

资本市场改革风险。资本市场改革或不及预期,政策红利低于预期;

资本市场波动风险。资本市场波动影响市场交投活跃度及整体投资收益;

业绩不及预期风险。金融行业业绩受到政策、市场及多层面影响;

宏观经济不确定风险。宏观经济的不可控性,可能影响金融行业基本面及政策导向,不确定性将增加;

黑天鹅等不可控风险。金融市场出现黑天鹅等不可控因素影响,由此造成的风险将超出预期;

数据统计偏差风险。

本报告所引用的数据有可能出现统计偏差等问题,由此造成结论偏差的风险。