激光雷达产业链梳理

来源:慧博资讯、中航证券、安信证券、方正证券等

激光雷达产业链可以分为上游(光学和电子元器件)、中游(集成激光雷达)、下游(不同应用场景)。

其中上游为激光发射、激光接收、扫描系统和信息处理四大部分,包含大量的光学和电子元器件。

中游为集成的激光雷达产品,下游包括军事、测绘、无人驾驶汽车、高精度地图、服务机器人、无人机等众多应用领域。

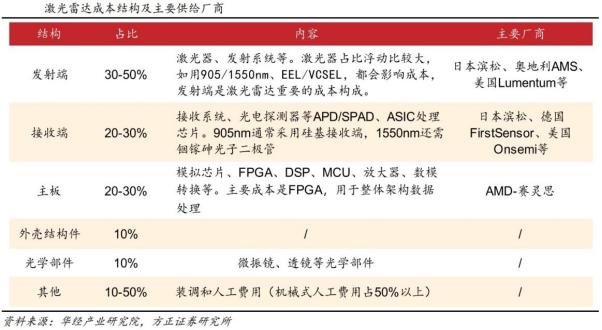

上游激光器探测器壁垒高

激光雷达上游主要包含发射、接收、信息处理和扫描等四大模块。发射端的发射光学系统包括光束控制器、激励源、激光器;不同光源成本差距较大,发射端是激光雷达重要成本构成,占30%-50%。接收端将光信号转换成电信号,主要有光电探测器以及处理芯片,最后放大信号并使用芯片进行处理。光束控制需要扫描系统,不同扫描方式会有不同结构设计。

具体来看,产业链上游可分为四个部分,整体海外厂商占据市场主要份额,但近年国产发展以成本优势快速占据市场:

激光器和探测器:以海外为主,包括艾迈斯欧司朗、Lumentum、HAMAMATSU、II-VI等;国内的供应商有纵慧芯光、瑞波光电、华芯半导体、长江华芯等。而光纤激光器主要供应商有海外的Luminar、Lumibird、IPG光电、昂纳、以及国内的镭神智能等。探测器方面,海外供应商主要有艾迈斯欧司朗、安森美、Firstsensor、HAMAMATSU、索尼等;国内主要为量芯集成、灵明光子、芯视界微电子、光迅科技、阜时科技等。

FPGA:FPGA通常被用作激光雷达的主控芯片,海外主流的供应商有赛灵思(AMD收购)、Altera(英特尔收购)、Lattice等;国内主要的供应商有紫光同创、智多晶微电子、复旦微电子、安路科技、高云半导体等。从性能上来说,国内目前发展仍大幅落后于海外,但国内产品的逻辑资源规模和高速接口性能,也能够满足激光雷达的需求。FPGA虽然是目前主流方案,但随着对性能及整体系统需求的提升,集成度更高的SoC可能会在未来激光雷达上受到广泛应用,比如集成了光电探测器、前端电路、波形数字化、波形算法处理、激光脉冲控制等功能模块的SoC。

模拟芯片:主要是高精度ADC,在发光控制、光电信号转换,以及电信号实时处理等关键子系统上都需要用到。海外主流的供应商有TI、ADI等,国内矽力杰、圣邦微、芯海科技等都可以供应相关芯片,但与海外龙头产品在性能上有一些差距。

光学部件:包括MEMS振镜、各种光学镜片、OPA硅光芯片等。MEMS振镜主要由海外厂商供应,HAMAMTSU、英飞凌、ST等;国内波弗光电、知微传感、英唐智控、镭神智能等都有相关产品布局或已经被应用。光学镜片方面,国内主要厂商已有成熟技术,国内供应链在光学部件已经达到国际领先水平,且在成本方面具备竞争优势,基本可替代国外供应链并满足产品加工的需求。

中游系国内优先突破口,

国内厂商实力出众

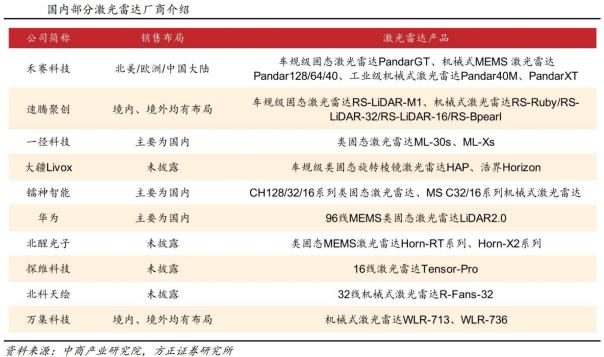

中游企业竞争充分,国内厂商实力出众。产业链中游主要为激光雷达集成品制造商,参与者众多,竞争较激烈。激光雷达目前尚处在量产初期,随着技术路径的发展性能和成本优势在各家厂商存在转移的可能性,整体竞争格局尚未成型,也是国产厂商能较好发展的切入点。当前激光雷达市场竞争力较强的厂商主要集中在中国、美国欧洲。

国内来看,速腾聚创、禾赛科技、镭神智能、华为等企业发展迅猛,相关产品市场份额占比较前,根据Yole数据,2021年速腾聚创在全球激光雷达市场份额占比已达10%,超过Luminar排名第二。

下游产业链按照应用领域

主要分为无人驾驶、高级辅助驾驶等行业

激光雷达下游产业链按照应用领域主要分为无人驾驶、高级辅助驾驶、服务机器人和车联网行业:

无人驾驶行业:国外无人驾驶技术研究起步较早,从车队规模、技术水平以及落地速度来看,相比国内仍具有一定的领先优势。国内无人驾驶技术研究发展迅速,不断有应用试点和项目落地,与国外公司的差距在不断缩小。

高级辅助驾驶行业:该行业下游企业主要包括世界各地的整车厂、Tier1公司及新势力造车企业。激光雷达用于量产车项目,通常需要激光雷达公司与车厂或Tier1公司达成长期合作,一般项目的周期较长。

机器人行业:国内快递和即时配送行业相比国外市场容量更大,服务机器人国内技术发展水平与国外相当,从机器人种类的丰富度和落地场景的多样性而言,国内企业更具优势。

车联网行业:该行业下游企业主要为车联网方案提供商。通过这些公司将包括激光雷达在内的车联网服务整合销售给各地政府和科技园区,也存在激光雷达公司政府和科技园区直接对接的情况。得益于“新基建”等国家政策的大力推动,国内车联网领域发展较国外更加迅速。