【今日推荐】猪周期分析手册

郭于玮 兴业研究分析师

鲁政委 兴业银行首席经济学家华福证券首席经济学家

在工业品通胀压力逐渐减弱之际,市场开始将目光转向农产品。在过去,猪肉价格通常呈现3到4年的周期性波动。而自2018年5月猪肉价格见底至今已经44个月。展望2022年,新一轮猪周期是否会重新开启?本文将梳理猪周期的分析框架,并在此基础上探讨2022年猪肉价格走势。

一、初识猪周期

市场通常用猪肉价格来观测猪周期。在我们目前可得的猪肉价格数据中,北京新发地的猪肉价格记录起始时间最早,从1998年12月起就有较为连续的数据记录。不过,考虑到不同地区的猪肉价格存在一定的差异,自2006年9月起,我们开始使用22个省市猪肉的平均价格。总体来看,新发地猪价和22个省市平均猪价的走势较为接近。

数据显示,自2001年以来,我国已经经历了4轮完整的猪周期,持续时间通常在47个月左右,仅2001至2006年的猪周期持续时间较长,达到59个月。有趣的是,过去猪周期的起始时间通常在第二季度。这可能是由于春节过后猪肉供需格局通常变差,容易出现猪肉价格的低点。

在猪价上升周期中,仔猪价格的涨幅通常会高于猪肉价格本身。利润的提高会激励养殖场(户)补栏。补栏既可以通过购买仔猪来完成,也可以通过增加母猪存栏来完成,但购买仔猪的见效更快,因此,每一轮猪价上行周期中,仔猪价格的涨幅都比猪肉本身更为可观。此外,虽然猪价上行会引发禽畜养殖股指上涨,但生猪养殖类企业股票的股指(以申万禽畜养殖指数为代表)上涨的幅度很大程度上取决于当时股票市场本身的走势。

数据显示,自2001年以来,我国已经经历了4轮完整的猪周期,持续时间通常在47个月左右,仅2001至2006年的猪周期持续时间较长,达到59个月。有趣的是,过去猪周期的起始时间通常在第二季度。这可能是由于春节过后猪肉供需格局通常变差,容易出现猪肉价格的低点。

在猪价上升周期中,仔猪价格的涨幅通常会高于猪肉价格本身。利润的提高会激励养殖场(户)补栏。补栏既可以通过购买仔猪来完成,也可以通过增加母猪存栏来完成,但购买仔猪的见效更快,因此,每一轮猪价上行周期中,仔猪价格的涨幅都比猪肉本身更为可观。此外,虽然猪价上行会引发禽畜养殖股指上涨,但生猪养殖类企业股票的股指(以申万禽畜养殖指数为代表)上涨的幅度很大程度上取决于当时股票市场本身的走势。

人们通常认为,生猪特有的养殖周期是导致猪肉价格周期性变化的原因。能繁母猪孕育约114天后仔猪出生,仔猪哺乳保育2个月后开始育肥,育肥4到4.5个月后即可出栏。上述过程合计需要10个月左右的时间。

然而,生猪的养殖周期也会发生变化:

第一,优质品种生猪的出栏时间更短。目前我国商品猪生产主要是杜洛克、长白和大白猪三元杂交品种,160天左右可以出栏;而过去地方品种杂交猪的出栏周期大约在180至200天。

第二,优质饲料也能够缩短生猪的出栏时间。据农业部披露的信息,我国猪配合饲料转化率由4∶1提高到3∶1。因此,过去养一头猪需要更长的时间,现在则比过去更短,一般只需要6个月就可出栏。

第三,规模化养殖能够改善生猪养殖环境,缩短猪的生长周期。[1]

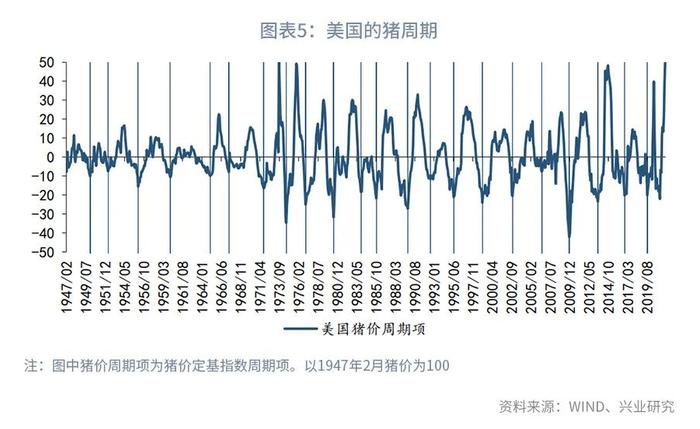

如果我们回顾美国猪价的历史可以发现,自1947年有数据以来,美国猪价经历了21个完整的周期,平均时长为40个月。在逾70年的时间里,美国猪周期的时长并没有因为养殖集中度的提高或者生猪品种的改善而发生变化。这可能意味着,猪周期背后真正的推手并非生猪的养殖时长。生猪周期的时长和库存周期十分接近,因此,猪周期可能反映了生猪养殖场(户)依据市场变化增减存栏规模的过程。

虽然每一轮猪周期的时长相对固定,但每一轮周期中猪价的涨跌表现差异较大。下文将进一步讨论猪肉需求、猪肉供给、生猪养殖成本这三个影响猪价绝对水平的重要因素。

二、猪肉需求

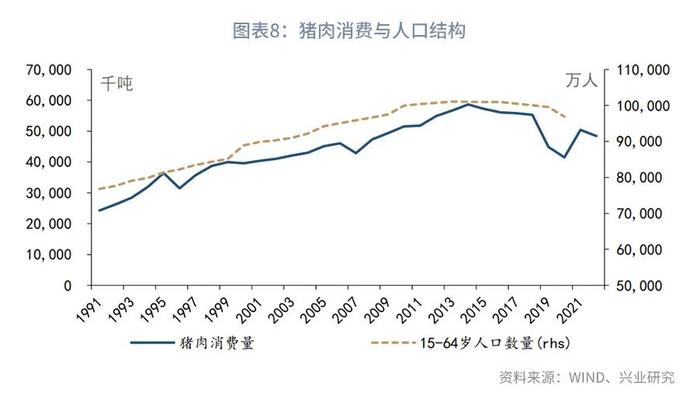

我国的猪肉消费需求已经于2014年见顶。我们可以从猪肉国内消费量、生猪屠宰量和生猪出栏三个指标来观察猪肉消费需求的变化。从猪肉消费量来看,2000年至2014年间,我国的国内猪肉消费量波动上升。2014年,我国的猪肉消费量达到5865万吨的顶点,而后逐步回落。从生猪屠宰量来看,2018年受非洲猪瘟影响,生猪屠宰量曾达到过2.4亿头的水平。如果不考虑受非洲猪瘟影响较大的2018年,我国生猪屠宰量的见顶时间也是2014年。从生猪出栏量来看,生猪出栏量也在2014年见顶后回落。

猪肉消费为什么会见顶回落?从猪肉消费在全部肉禽类消费中的占比来看,2014年以来我国猪肉消费在肉禽类消费中的占比稳定在76%左右。

虽然每一轮猪周期的时长相对固定,但每一轮周期中猪价的涨跌表现差异较大。下文将进一步讨论猪肉需求、猪肉供给、生猪养殖成本这三个影响猪价绝对水平的重要因素。

二、猪肉需求

我国的猪肉消费需求已经于2014年见顶。我们可以从猪肉国内消费量、生猪屠宰量和生猪出栏三个指标来观察猪肉消费需求的变化。从猪肉消费量来看,2000年至2014年间,我国的国内猪肉消费量波动上升。2014年,我国的猪肉消费量达到5865万吨的顶点,而后逐步回落。从生猪屠宰量来看,2018年受非洲猪瘟影响,生猪屠宰量曾达到过2.4亿头的水平。如果不考虑受非洲猪瘟影响较大的2018年,我国生猪屠宰量的见顶时间也是2014年。从生猪出栏量来看,生猪出栏量也在2014年见顶后回落。

猪肉消费为什么会见顶回落?从猪肉消费在全部肉禽类消费中的占比来看,2014年以来我国猪肉消费在肉禽类消费中的占比稳定在76%左右。

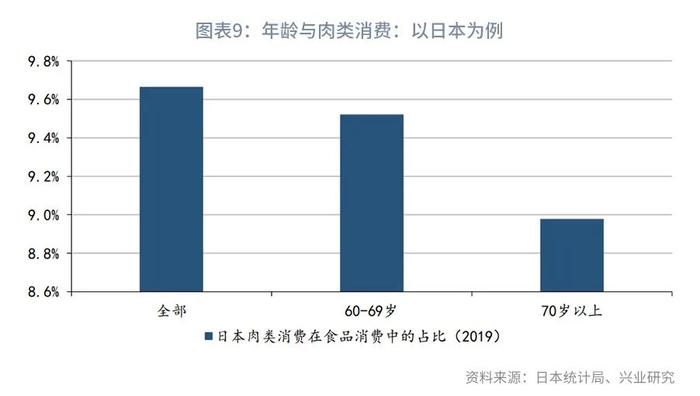

但是,通常与年轻人口相比,老年人口的肉类消费占比更低。从人口结构来看,我国15-64岁人口数量在2013年见顶,与猪肉消费量见顶的时间十分接近。日本的经验显示,老年人口的肉类消费少于年轻人口。2019年日本全部家庭肉类消费在食品消费中的占比为9.7%,户主60到69岁家庭的这一占比为9.5%,户主超过70岁的家庭的这一占比为9.0%。因此,人口老龄化可能是导致2014年后猪肉消费见顶回落的重要原因。

三、猪肉供给

我国的猪肉主要依靠国内供给。除2020年以外,在我国猪肉消费中,国内自产自销猪肉的比例超过了90%。

三、猪肉供给

我国的猪肉主要依靠国内供给。除2020年以外,在我国猪肉消费中,国内自产自销猪肉的比例超过了90%。

我们可以从能繁母猪存栏、仔猪与猪肉比价、生猪存栏量、生猪屠宰量和饲料产量五个维度来考察生猪供应。其中,能繁母猪存栏、仔猪与猪肉比价是领先指标,生猪存栏、生猪屠宰量和饲料产量是同步指标。

从领先指标来看,上文中我们曾经提到,补栏既可通过购买仔猪完成,也可通过增加母猪饲养来实现。在生猪供应相对不足时,养殖场盈利预期强化,增加仔猪购买,带动仔猪与猪肉价格之比抬升。反之,当养殖场盈利预期弱化,仔猪与猪肉价格之比会出现回落。因此,仔猪与猪肉价格之比对生猪存栏有一定的领先性。

同时,能繁母猪存栏上升之后,生猪的供应能力也会增加。数据显示,能繁母猪存栏同比领先生猪屠宰量6个月左右。

从同步指标来看,生猪存栏和生猪屠宰量显然是生猪供应的同步指标。2021年7月发布的《生猪屠宰管理条例》要求,国家实行生猪定点屠宰、集中检疫制度。除农村地区个人自宰自食的不实行定点屠宰外,任何单位和个人未经定点不得从事生猪屠宰活动。在边远和交通不便的农村地区,可以设置仅限于向本地市场供应生猪产品的小型生猪屠宰场点,具体管理办法由省、自治区、直辖市制定。因此,生猪屠宰量可以捕捉到市场上绝大部分的猪肉供应变化。

生猪存栏指标近年来则出现了一定程度的失真。2014年至2018年间,生猪存栏同比持续负增长,但屠宰量的表现要更加稳定。与2013年末相比,2018年末生猪存栏累计下降了32.0%,但2018年的生猪屠宰量较2013年增长了4.0%。考虑到2014年至2018年间生猪的消费量没有出现如此大幅度的下降,猪价也没有极端表现,屠宰量数据的准确度应该优于存栏量。

除了生猪屠宰量和存栏量之外,我们也可以通过饲料产量来间接观察生猪存栏。2021年猪饲料产量同比前高后低,可能表明生猪补栏的高峰已经过去。

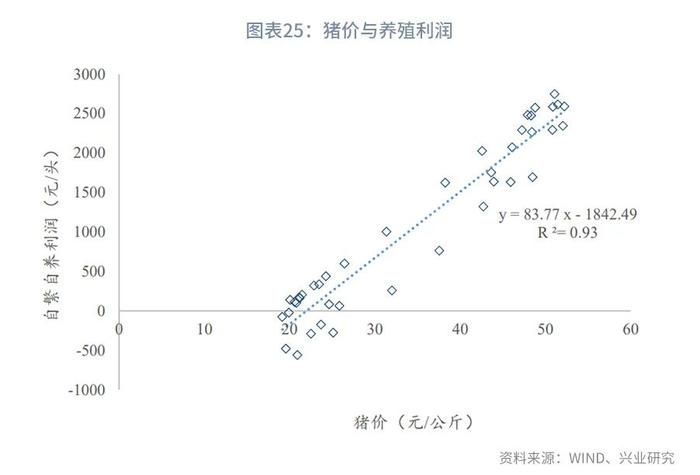

养殖利润和生猪疫情是影响猪肉供给的两个关键因素。从养殖利润来看,自繁自养生猪的养殖利润领先能繁母猪存栏同比约6个月。这表明从养殖利润变化到养殖场调整能繁母猪存栏之间大概存在6个月的时滞。

从同步指标来看,生猪存栏和生猪屠宰量显然是生猪供应的同步指标。2021年7月发布的《生猪屠宰管理条例》要求,国家实行生猪定点屠宰、集中检疫制度。除农村地区个人自宰自食的不实行定点屠宰外,任何单位和个人未经定点不得从事生猪屠宰活动。在边远和交通不便的农村地区,可以设置仅限于向本地市场供应生猪产品的小型生猪屠宰场点,具体管理办法由省、自治区、直辖市制定。因此,生猪屠宰量可以捕捉到市场上绝大部分的猪肉供应变化。

生猪存栏指标近年来则出现了一定程度的失真。2014年至2018年间,生猪存栏同比持续负增长,但屠宰量的表现要更加稳定。与2013年末相比,2018年末生猪存栏累计下降了32.0%,但2018年的生猪屠宰量较2013年增长了4.0%。考虑到2014年至2018年间生猪的消费量没有出现如此大幅度的下降,猪价也没有极端表现,屠宰量数据的准确度应该优于存栏量。

除了生猪屠宰量和存栏量之外,我们也可以通过饲料产量来间接观察生猪存栏。2021年猪饲料产量同比前高后低,可能表明生猪补栏的高峰已经过去。

养殖利润和生猪疫情是影响猪肉供给的两个关键因素。从养殖利润来看,自繁自养生猪的养殖利润领先能繁母猪存栏同比约6个月。这表明从养殖利润变化到养殖场调整能繁母猪存栏之间大概存在6个月的时滞。

从生猪疫情来看,生猪疫情往往会引起生猪存栏的减少。因此,在生猪发病高峰期附近,猪价容易出现反弹。

四、养殖成本

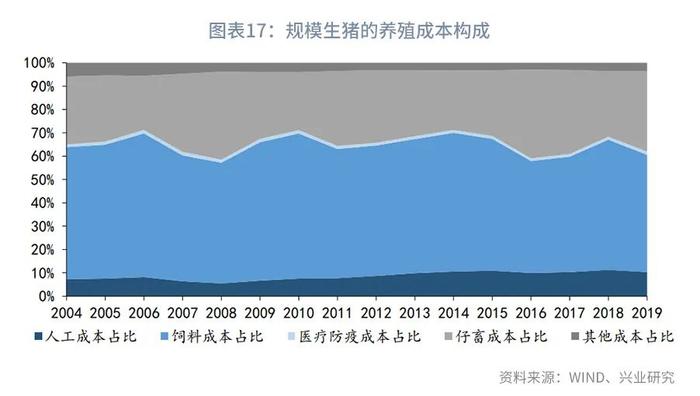

生猪养殖成本可以分为5个部分:人工费用、饲料成本、仔畜成本、医疗防疫成本和其他成本。以规模养殖的生猪为例,2019年生猪养殖成本中饲料成本的占比最高,达到50.3%;其次为仔畜成本,占比约34.4%;再次为人工成本,占比约10.3%。其他成本和医疗防疫成本的占比分别为3.6%和1.4%。

自2004年以来,生猪养殖成本呈现出波动上升的趋势,散养生猪的养殖成本持续高于规模生猪。散养生猪与规模生猪在饲料等方面的成本差异并不显著,但散养生猪的人工成本明显高于规模生猪。

近年来我国生猪养殖业的集中度不断提升。2018年非洲猪瘟的爆发又加速了这一进程。与2016年相比,2019年出栏1-49头的养殖场(户)数下降了46.7%,出栏5万头以上的养殖场(户)数上升了19.9%。2020年5家从事生猪养殖业的上市公司出栏量占全国出栏量的9.2%,较2016年提高了5.7个百分点。

自2004年以来,生猪养殖成本呈现出波动上升的趋势,散养生猪的养殖成本持续高于规模生猪。散养生猪与规模生猪在饲料等方面的成本差异并不显著,但散养生猪的人工成本明显高于规模生猪。

近年来我国生猪养殖业的集中度不断提升。2018年非洲猪瘟的爆发又加速了这一进程。与2016年相比,2019年出栏1-49头的养殖场(户)数下降了46.7%,出栏5万头以上的养殖场(户)数上升了19.9%。2020年5家从事生猪养殖业的上市公司出栏量占全国出栏量的9.2%,较2016年提高了5.7个百分点。

不过,我国生猪养殖集中度还有较大提升空间。在美国,2006年出栏数量5万头以上的养殖场的市场份额达到64%。我国2019年出栏1-49头的养殖场(户)数约2144.6万,全年生猪出栏量为5.4亿头。即使规模为1-49头的养殖场(户)的平均出栏量仅有10头,其在全部出栏量中的占比也能够达到39.4%。此外,还有大量出栏量在50头至5万头之间的养殖场(户)存在。

不过,我国生猪养殖集中度还有较大提升空间。在美国,2006年出栏数量5万头以上的养殖场的市场份额达到64%。我国2019年出栏1-49头的养殖场(户)数约2144.6万,全年生猪出栏量为5.4亿头。即使规模为1-49头的养殖场(户)的平均出栏量仅有10头,其在全部出栏量中的占比也能够达到39.4%。此外,还有大量出栏量在50头至5万头之间的养殖场(户)存在。

目前我国猪肉CPI同比的波动幅度显著高于美国的水平。美国的经验显示,随着生猪养殖集中度的提升,猪价的波动会减小。因此,如果我国生猪养殖业集中度进一步提升,猪肉价格波动对CPI的影响将减轻,CPI的表现将更为稳定。

五、新一轮猪周期展望

2021年5月仔猪与猪肉的比价见顶回落,表明养殖场(户)补栏的意愿下降。2021年7月至10月,能繁母猪存栏环比持续为负,表明生猪产能已经开始调减。当前猪周期自2018年5月开启以来至今已经44个月,非常接近过去猪周期的典型长度。由此来看,新一轮猪周期可能在2022年开启。历史经验表明,猪周期的起点(每一轮周期猪价的低点)容易出现在第二季度。

不过,生猪产能过剩的状态还会持续一段时间。2021年9月农业部农村发布的《生猪产能调控实施方案(暂行)》指出,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。这意味着猪肉产量5500万吨对应的能繁母猪保有量约4100万头。目前全国的猪肉消费量可能已经低于5500万吨。2021年前三季度,我国的生猪出栏量约4.9亿头,非常接近2018年同期的水平,但生猪价格下跌压力较大,生猪市场明显供过于求。由于2018年全年的国内猪肉消费量大约为5530万吨,2021年全国的国内猪肉消费量可能已经明显低于2018年。如果不考虑生猪供应相对不足的2019年和2020年,2014年至2018年间,猪肉消费量年均下降1.5个百分点。据此推算,到2022年,猪肉消费量可能在5200万吨左右,对应的能繁母猪存栏大约是3876万头。

2021年7月到10月,能繁母猪存栏环比降幅平均为1.6%。如果不考虑非洲猪瘟高峰期,上述存栏调整速度处于历史上较快的水平。如果按照能繁母猪存栏每月下降1.6%的速度推算,能繁母猪存栏要到2022年4至5月才会回到3800万头左右。从能繁母猪孕育到肉猪出栏需要10个月左右的时间,因此,猪肉供需可能到2023年第一季度才会回到较为均衡的状态。

五、新一轮猪周期展望

2021年5月仔猪与猪肉的比价见顶回落,表明养殖场(户)补栏的意愿下降。2021年7月至10月,能繁母猪存栏环比持续为负,表明生猪产能已经开始调减。当前猪周期自2018年5月开启以来至今已经44个月,非常接近过去猪周期的典型长度。由此来看,新一轮猪周期可能在2022年开启。历史经验表明,猪周期的起点(每一轮周期猪价的低点)容易出现在第二季度。

不过,生猪产能过剩的状态还会持续一段时间。2021年9月农业部农村发布的《生猪产能调控实施方案(暂行)》指出,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。这意味着猪肉产量5500万吨对应的能繁母猪保有量约4100万头。目前全国的猪肉消费量可能已经低于5500万吨。2021年前三季度,我国的生猪出栏量约4.9亿头,非常接近2018年同期的水平,但生猪价格下跌压力较大,生猪市场明显供过于求。由于2018年全年的国内猪肉消费量大约为5530万吨,2021年全国的国内猪肉消费量可能已经明显低于2018年。如果不考虑生猪供应相对不足的2019年和2020年,2014年至2018年间,猪肉消费量年均下降1.5个百分点。据此推算,到2022年,猪肉消费量可能在5200万吨左右,对应的能繁母猪存栏大约是3876万头。

2021年7月到10月,能繁母猪存栏环比降幅平均为1.6%。如果不考虑非洲猪瘟高峰期,上述存栏调整速度处于历史上较快的水平。如果按照能繁母猪存栏每月下降1.6%的速度推算,能繁母猪存栏要到2022年4至5月才会回到3800万头左右。从能繁母猪孕育到肉猪出栏需要10个月左右的时间,因此,猪肉供需可能到2023年第一季度才会回到较为均衡的状态。

因此,2022年猪肉供给总体大于需求,在春节消费旺季过后,生猪养殖利润有再度转负的风险。这也与农业部的判断一致。2021年10月农业农村部畜牧兽医局负责人孔亮表示,预计今年四季度到明年一季度上市的肥猪同比还将明显增长,生猪供应相对过剩局面仍将持续一段时间,如不实质性调减产能,猪价低迷态势难以扭转,尤其是明年春节过后的消费淡季,猪价可能继续走低,并造成生猪养殖重度亏损。[2]

根据2018年8月非洲猪瘟爆发以来的数据推算,目前猪肉的盈亏平衡价格约每公斤22元。在猪肉总体供大于求的背景下,在2022年第二季度的消费淡季,猪肉价格很可能低于每公斤22元,低于2021年同期的水平。即使2022年下半年猪肉价格有所回升,也难以获得较高的养殖利润。如果2022年下半年生猪养殖利润回升到上一轮猪周期的均值,即每头247.2元,猪价可能回升至每公斤24.9元,较2021年同期上升8.9%,对CPI的拉动约0.2个百分点。

注:

[1]注:人民网,《农业部答疑:现在猪怎么长到6个月就出栏?》,(2017/11/21)[2021/12/27],http://finance.people.com.cn/n1/2017/1121/c1004-29658996.html。

[2]资料来源:综合中国网、新牧网,《全国养猪场亏损面达到76%农业农村部:如不调减产能,猪价低迷难扭转》,(2021/10/20)[2021/12/29],https://www.163.com/dy/article/GMPOL2QH0514E1NL.html。

注:

[1]注:人民网,《农业部答疑:现在猪怎么长到6个月就出栏?》,(2017/11/21)[2021/12/27],http://finance.people.com.cn/n1/2017/1121/c1004-29658996.html。

[2]资料来源:综合中国网、新牧网,《全国养猪场亏损面达到76%农业农村部:如不调减产能,猪价低迷难扭转》,(2021/10/20)[2021/12/29],https://www.163.com/dy/article/GMPOL2QH0514E1NL.html。