2022年中国吸尘器行业市场现状和竞争格局分析 线上渠道销售占比较高【组图】

原标题:2022年中国吸尘器行业市场现状和竞争格局分析线上渠道销售占比较高【组图】来源:前瞻产业研究院

行业主要上市公司:美的集团(000333)、华瑞股份(300626)、苏泊尔(002032)、莱克电气(603355)

本文核心数据:吸尘器均价、吸尘器销量

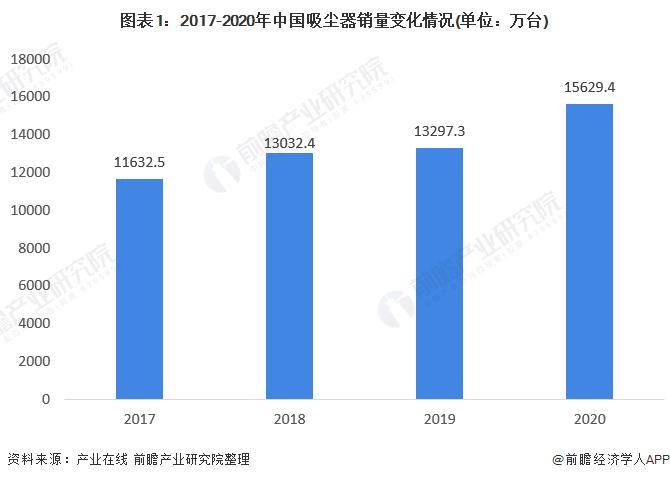

2020年吸尘器销量增速较快

中国家电市场在经历20多年的持续快速成长后,整个家电行业呈现出加速升级、转型和分化的趋势。同时,随着消费升级,消费重心逐渐倾向于代表生活品质的新兴家电品类,例如嵌入式、健康电器和吸尘器品类。据产业在线数据显示,2017-2020年中国吸尘器销量呈不断上升趋势,2020年中国吸尘器销量为15629.4万台,同比上升17.5%。

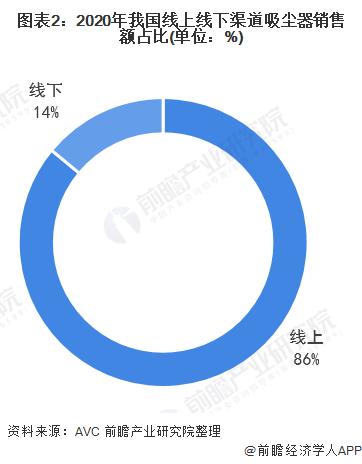

吸尘器线上销售渠道占比较高

从销售渠道来看,由于行业体量尚小,消费更多集中在一二线城市,因此电商和KA渠道是我国吸尘器的主流销售渠道。近年来,随着80、90主体消费群体的增加,线上吸尘器销售量和销售额逐渐增加,2020年我国吸尘器线上销售额占全部销售额的86%,线下占比14%。

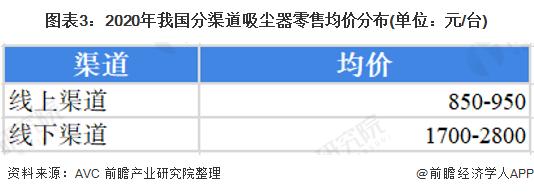

吸尘器线下渠道价格较高

从渠道的角度看,线下渠道的均价较高,均价正在1700-2800元左右,线上产品价格相对较低,均价在850-950元左右。

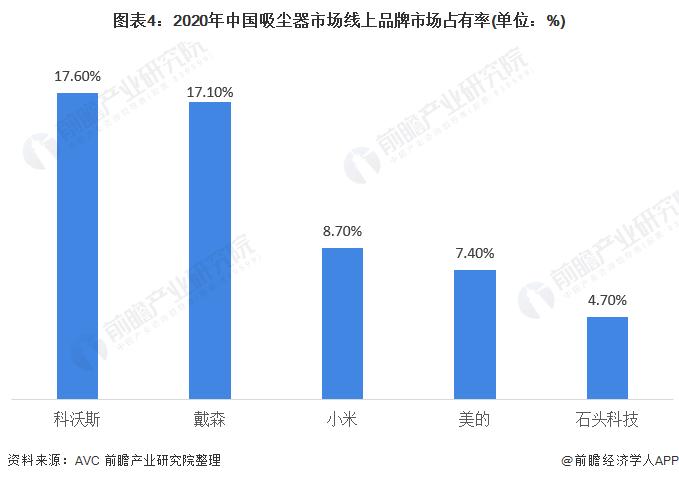

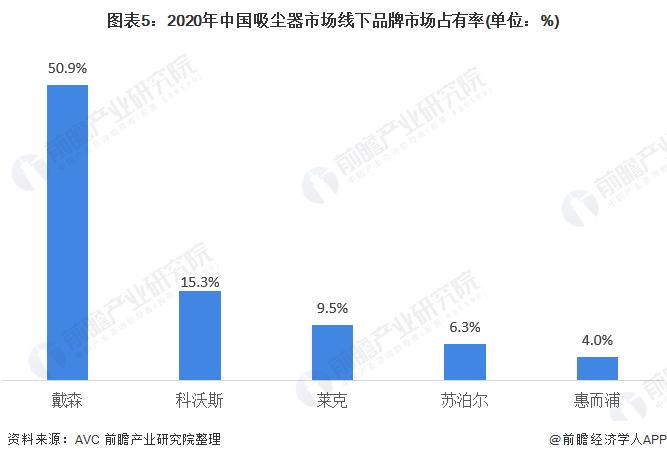

科沃斯、戴森为吸尘器行业知名企业

目前,中国市场吸尘器品牌有科沃斯、戴森、小米、美的、苏泊尔等。分渠道来看,2020年,中国吸尘器市场线上品牌市场占有率最高的为科沃斯,占比17.6%;其次为戴森,品牌占有率为17.1%;其他品牌的市场占比均小于10%。戴森为线下渠道市场占有率最高的品牌,占比50.9%;科沃斯市场占有率为15.3%。

近年来,随着消费升级,吸尘器逐渐进入消费者的视野,2020年,吸尘器销量为15629.4万台,同比上升17.5%。从渠道分布的角度,线上渠道销售额占比超过四分之三,远超线下渠道销售额总量。从品牌的角度,中国消费者比较偏好的品牌有戴森、科沃斯等。预计随着消费进一步升级,吸尘器的销量将会持续保持上升趋势。

以上数据参考前瞻产业研究院《中国吸尘器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。