从实验室设备之争,到大国博弈新战场:全球通信检测设备三巨头“兴衰史”

碾压级的新玩家已经入场。

作者 | 小鑫

编辑| 小白

风云君当年还在国外读PhD的时候,就非常羡慕那些拥有高精度测量设备的组。

那是2014年左右,光通信的编码频率还在10GHz左右,实验室中比较好的信号发生器最高可以做到40GHz,检测比信号产生更难,检测设备普遍在10GHz左右。

为了用到最好的设备,有时候还不得不预约排队,甚至是产生一点小摩擦。就这样,Agilent、Keysight、Anritsu、Rohde&Schwarz这些牌子也逐渐留在了风云君心中。

而且印象里,最新的设备基本上都是Agilent和Keysight的。

直到最近,风云君在创远仪器(831961.BJ)的投资人介绍会上看到,美国的是德科技(即Keysight,KEYS.N)、德国罗德施瓦茨(Rohde&Schwarz)、日本安立(Anritsu,6754.T),正是通信检测设备行业的三巨头。

是德科技于2014年从Agilent(安捷伦科技,A.N)分拆而来,难怪风云君当时同时看到这两个牌子。

发达国家少有的高成长制造业公司

购买通信检测设备的大头当然还是企业。对这些企业来说,购买是德科技的产品属于固定资产投资。

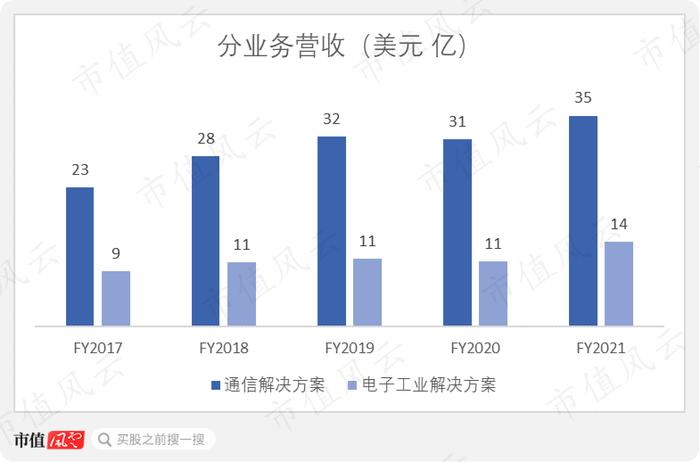

除了通信类产品,公司的产品还包括电子工业类。

其中,通信解决方案的客户包括商业通信,航天、国防和政府,产品包括EDA软件、射频和微波解决方案、数字解决方案、网络应用解决方案等;

电子工业解决方案的客户包括汽车、能源、电子设备和半导体。

两者的营收之比大致为2.5:1。

作为全球通信和电子工业检测设备的龙头,是德科技的营收增长带有明显的行业周期性特征。

2017-2021财年(注:截至当年10月底的年度),通信解决方案增长显著,主要原因就是5G投资从开发到部署的大周期中对检测设备的需求增加。

商业通信业务营收在5年间增加了12亿美元,几乎等同于这段时期通信解决方案营收的全部增量。航天、国防和政府业务同时期几乎没有增长。

电子工业解决方案在2021财年大幅增长了30%至14亿美元,主要是受下一代半导体和新能源汽车相关投资的拉动。

营收增长的同时,公司盈利能力也稳步提高。通信解决方案毛利率在2019财年提升最为明显,电子工业解决方案毛利率在2019-2021财年提升明显,都与出货量提高带来的单位成本下降和高溢价产品销售占比增加有关。

营收增长的同时,公司盈利能力也稳步提高。通信解决方案毛利率在2019财年提升最为明显,电子工业解决方案毛利率在2019-2021财年提升明显,都与出货量提高带来的单位成本下降和高溢价产品销售占比增加有关。

美、欧、亚太三大市场的争夺

全球有能力进行大规模5G建设的国家屈指可数,半导体和新能源车相关投资更是集中在少数国家,因此抓住行业周期、抢占市场份额,就成了三大巨头的要务。

三巨头之所以成为三巨头,一方面是因为背后所在国家(美、德、日)的工业基础,另一方面则是在漫长的历史中完成了技术和资本的积累。

从成立时间上看,安立成立于1895年中日甲午海战时期,是德科技的前身——惠普(HPQ.N)和罗德施瓦茨都成立于上世纪30年代,三家公司都完整经历了现代通信行业的崛起。

中国厂商如思仪的前身中国电科41所,则成立于上世纪60年代。

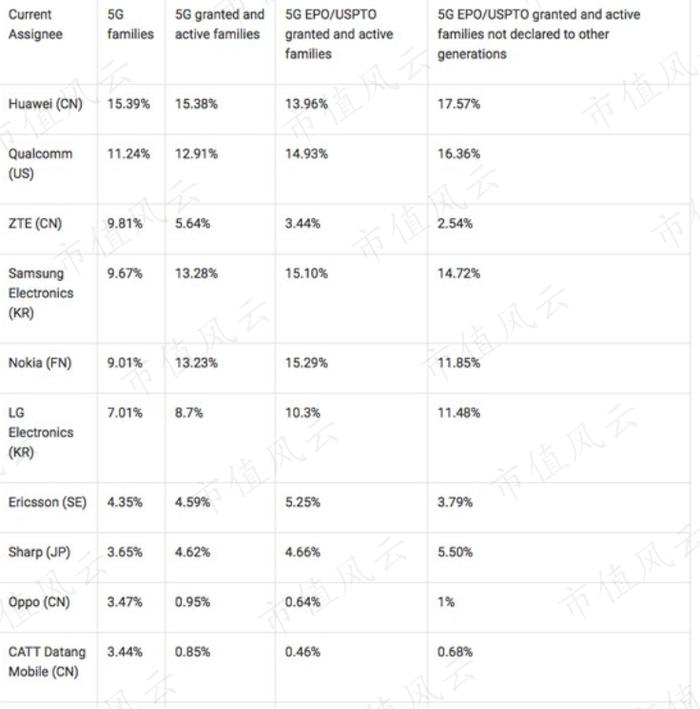

话说回来,新的超级大玩家也出现了:在最近的这一轮5G技术变革中,中国在通信设备制造商(华为)、5G网络建设(中国铁塔)、下游手机产业链和手机品牌方面都走到了世界前列,在5G标准必要专利数量方面也居于全球首位。

三大检测设备巨头的差距也悄然拉大。尤其是日本的安立,与另外两家的差距逐渐拉大。

中国厂商如思仪的前身中国电科41所,则成立于上世纪60年代。

话说回来,新的超级大玩家也出现了:在最近的这一轮5G技术变革中,中国在通信设备制造商(华为)、5G网络建设(中国铁塔)、下游手机产业链和手机品牌方面都走到了世界前列,在5G标准必要专利数量方面也居于全球首位。

三大检测设备巨头的差距也悄然拉大。尤其是日本的安立,与另外两家的差距逐渐拉大。

(是德科技的财年截至当年10月底,罗德施瓦茨截至当年6月底,安立截至次年1月底)

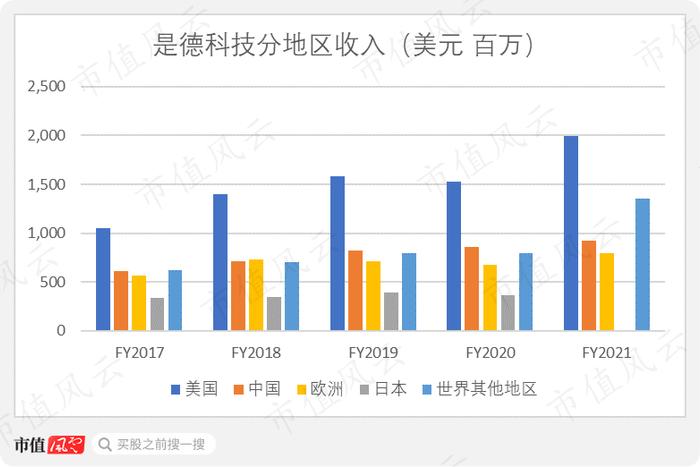

2021财年,是德科技本土收入高达20亿美元,在其他主要市场发展也很均衡。

罗德施瓦茨在欧洲占据主导地位,同时在美洲和亚太的市场份额也仅次于是德科技。

安立则是老家被偷袭,本土市场不及是德科技,多亏抓住了亚洲和其他地区的高增长机会,才勉强实现增长。

而这个“亚洲和其他”,其实就是中国。

这一方面是因为日本国内市场较小,另一方面则是日本在5G专利数量上真的没有什么存在感。排名最高的夏普仅拥有全球不到4%的5G标准必要专利。

毛利率和研发费用率高于同行

对于行业龙头是德科技来说,规模效应带来了高毛利,在高毛利的情况下又可以投入更多资金进行研发,从而实现技术上的领先,新产品的毛利率又会更高。这是一种良性循环。

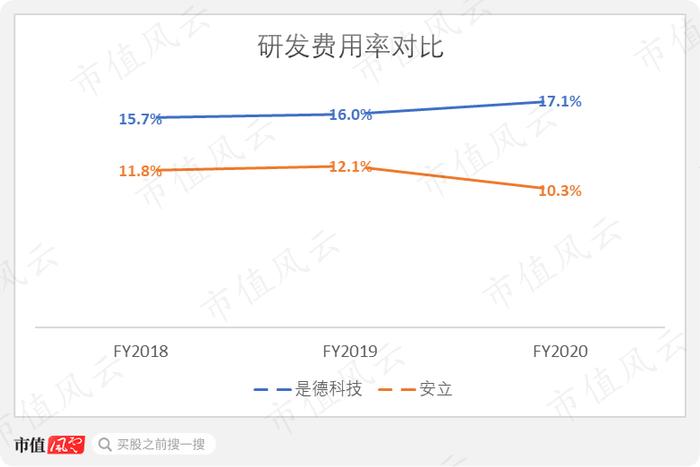

是德科技毛利率和研发费用率都比安立要高,2020财年分别达到60.0%、17.1%。

毛利率和研发费用率高于同行

对于行业龙头是德科技来说,规模效应带来了高毛利,在高毛利的情况下又可以投入更多资金进行研发,从而实现技术上的领先,新产品的毛利率又会更高。这是一种良性循环。

是德科技毛利率和研发费用率都比安立要高,2020财年分别达到60.0%、17.1%。

2020财年,公司净利润6.3亿美元,利润率14.9%,和安立差不多。

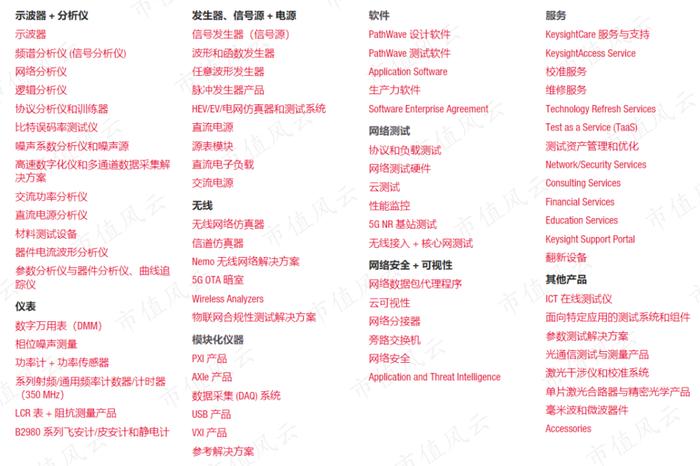

这6亿美元的利润来自近80种产品和服务,是德科技的产品类型非常多。

不过,这些产品都以通用型产品为主,量身定制的国防类产品不超过总收入的5%,公司因此才有了规模化效应。

疫情导致交付时间拉长

公司采取以销定产的模式开展业务,大部分订单都在6个月内交付。因此新签订单可以看作短期营收的一个先行指标。

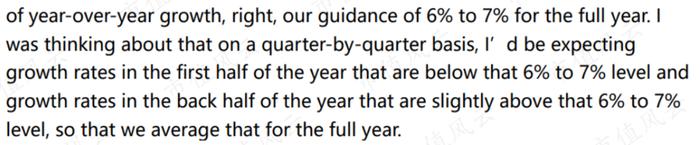

但是在最近两年,由于疫情带来的供应链问题,这一指标也有些失真。比如说,2021财年Q4的新签订单同比增长高达21%,然而公司预计2022财年上半年的季度收入增速低于全年6%-7%的预期。

以销定产加上6个月的交付期,决定了公司的存货周转天数比较稳定,疫情前基本都在130天上下。最近2个财年上升到159、150天。

以销定产加上6个月的交付期,决定了公司的存货周转天数比较稳定,疫情前基本都在130天上下。最近2个财年上升到159、150天。

机构股东为主,自由现金流始终为正

是德科技2014年从Agilent分拆为一家独立的上市公司,Agilent的股东可以以每股获配0.5股是德科技的股票。公司的股权因此相当分散。

目前,持股比例靠前的是领航基金、贝莱德(BLK.N)、道富环球、普徕仕(TROW.O)这样的机构投资者。

公司没有短期的有息负债,自由现金流每年也都是正数。

公司没有短期的有息负债,自由现金流每年也都是正数。

不过公司从来不分红,而是选择了一种主动性更强的方式回报股东:回购。

最近两个财年,公司的回购金额显著增加,分别达到4.1亿、6.7亿美元,扣除员工股权激励新发行股份后占自由现金流的比例也分别达到39%、53%。

另外,从Agilent拆分以来,公司处于明显的降杠杆过程。最新的资产负债率和有息负债占比分别仅有51.4%、23.0%。

作为检测仪器行业的老大,这波操作显然让公司的财务状况更加稳健了。

写完这些,风云君也没想到,居然在上学的时候就见识过巨头之间的“博弈”了。

而这场博弈的结果深深影响了当下的格局。

是德科技作为其中的受益者,毛利率和研发费用率都高于排名第三的安立,现金流和股东回报也都表现不错。

风云君期待着中国也诞生一家世界级的通信检测设备公司。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。