【兴证固收.信用】四条主线看2023年信用债的价值与风险——2022年信用市场回顾和2023年展望

第一部分:“悲喜交加”的2022年——信用市场回顾

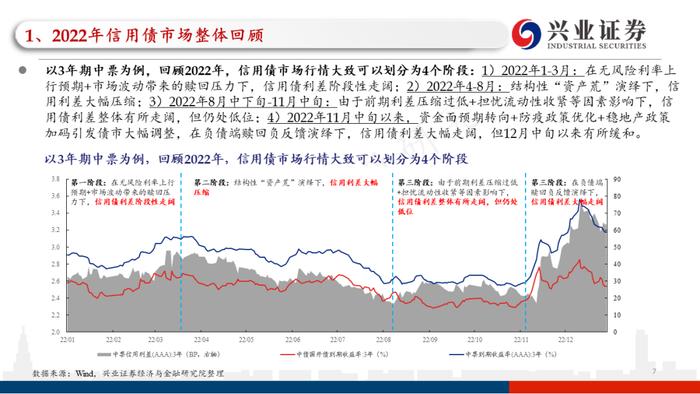

以3年期中票为例,回顾2022年,信用债市场行情大致可以划分为4个阶段:1)2022年1-3月:在无风险利率上行预期+市场波动带来的赎回压力下,信用债利差阶段性走阔;2)2022年4-8月:结构性“资产荒”演绎下,信用利差大幅压缩;3)2022年8月中下旬-11月中旬:由于前期利差压缩过低+担忧流动性收紧等因素影响下,信用债利差整体有所走阔,但仍处低位;4)2022年11月中旬以来,资金面预期转向+防疫政策优化+稳地产政策加码引发债市大幅调整,在负债端赎回负反馈演绎下,信用债利差大幅走阔,但12月中旬以来有所缓和。

四条主线看2022年的信用市场:

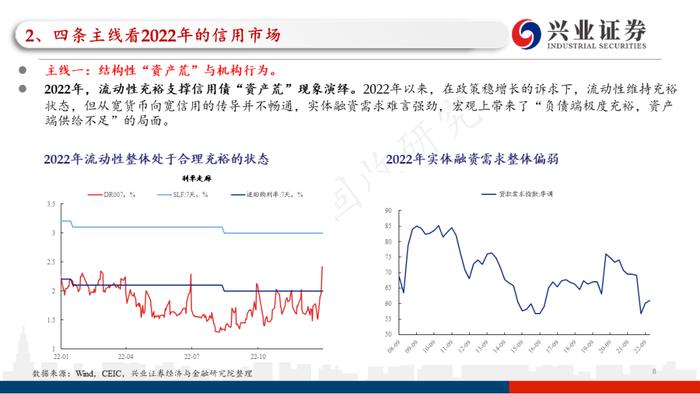

主线一:结构性“资产荒”与机构行为。

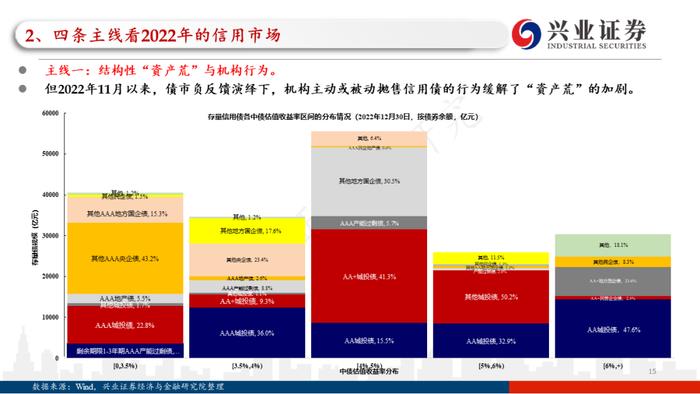

2022年1-10月,宏观流动性充裕的支撑下,机构行为是结构性“资产荒”的助推者;但2022年11月以来,债市负反馈演绎下,机构主动或被动抛售信用债的行为一定程度上缓解了“资产荒”的加剧。

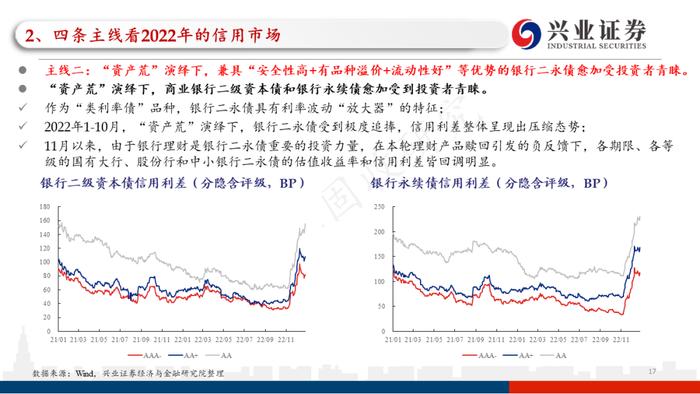

主线二:“资产荒”演绎下,兼具“安全性高+有品种溢价+流动性好”等优势的银行二永债愈加受投资者青睐。

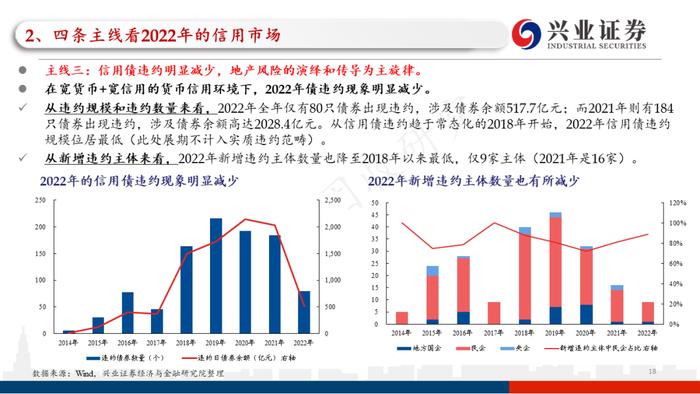

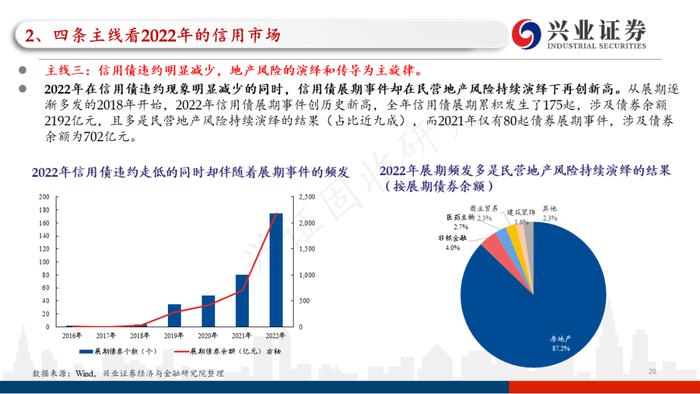

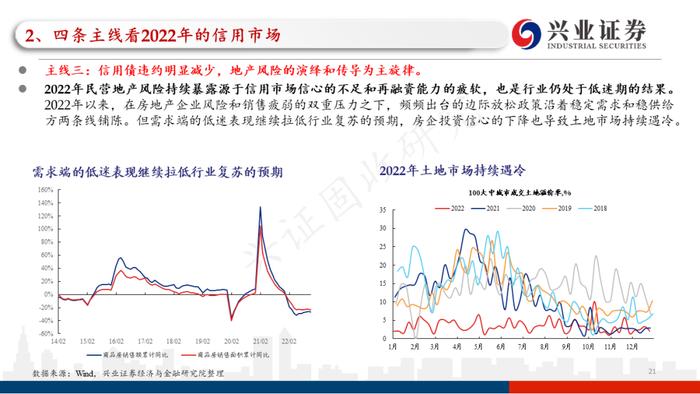

主线三:信用债违约明显减少,地产风险的演绎和传导为主旋律。

在宽货币+宽信用的货币信用环境下,2022年债违约现象明显减少,房地产行业违约频发是2022年的主旋律。地产风险的持续演绎,也引发了投资者对风险向地方政府、城投平台和银行传导的担忧。

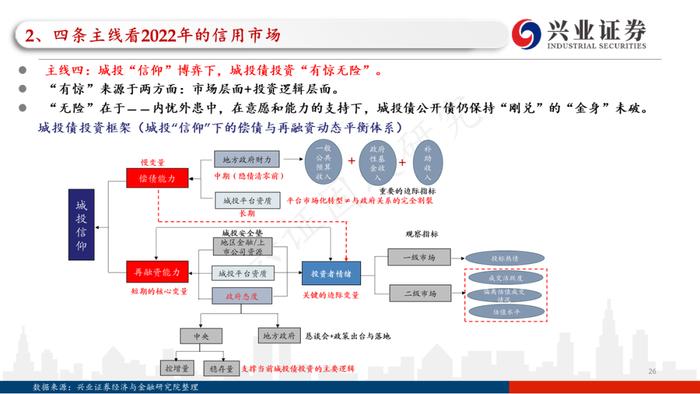

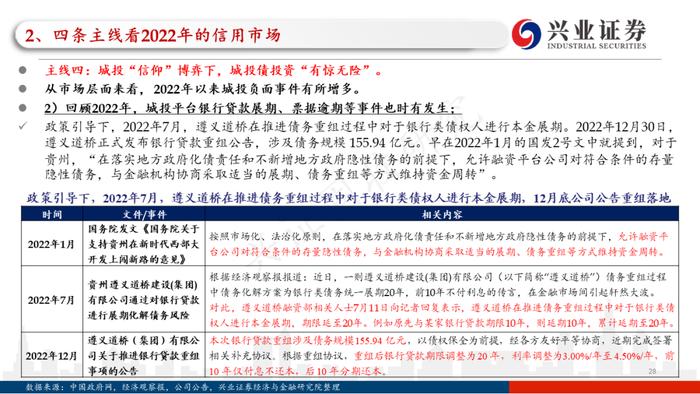

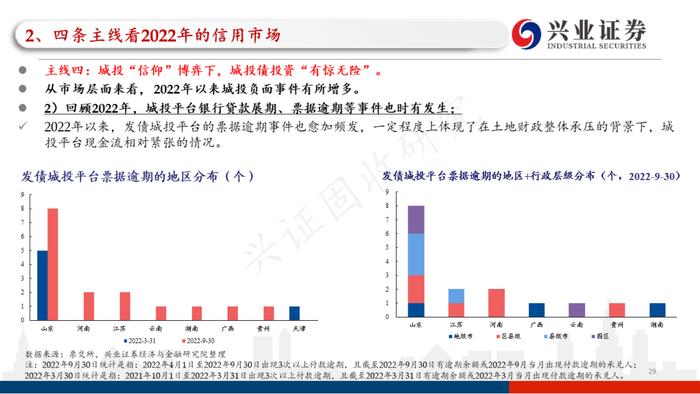

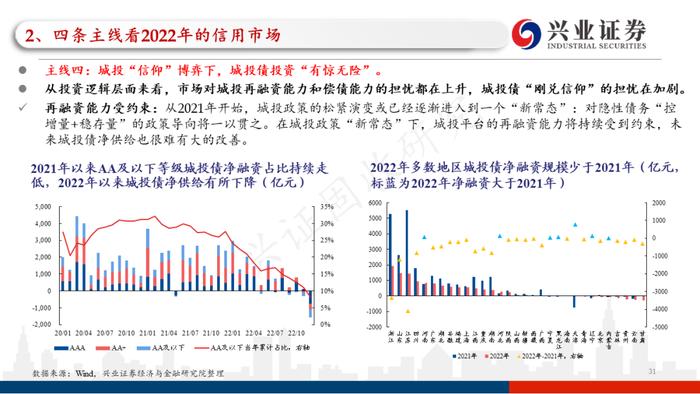

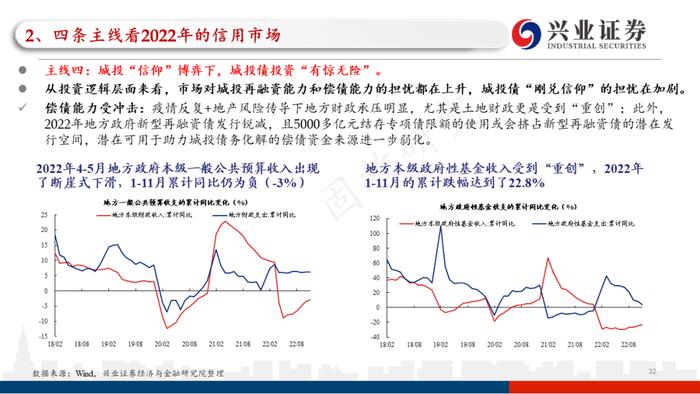

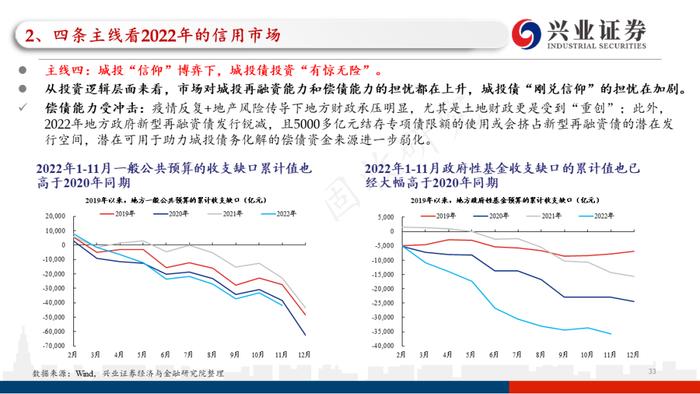

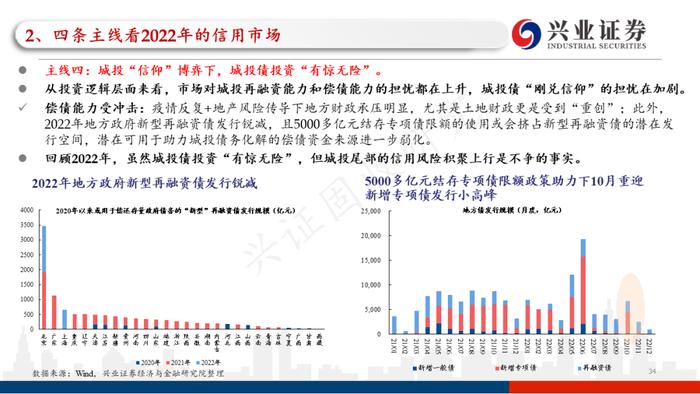

主线四:城投“信仰”博弈下,城投债投资“有惊无险”。

“有惊”来源于两方面:1)从市场层面来看,今年以来城投负面事件有所增多;2)从投资逻辑层面来看,市场对城投再融资能力和偿债能力的担忧都在上升,城投债“刚兑信仰”的担忧在加剧。

“无险”在于——内忧外患中,在意愿和能力的支持下,城投债公开债仍保持“刚兑”的“金身”未破。

第二部分:“危中有机”的2023年——信用市场展望

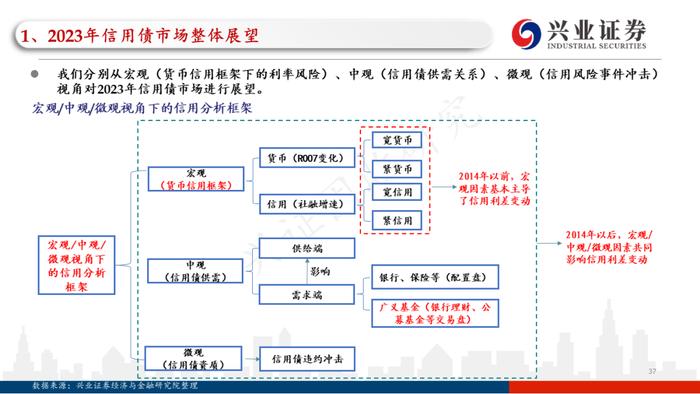

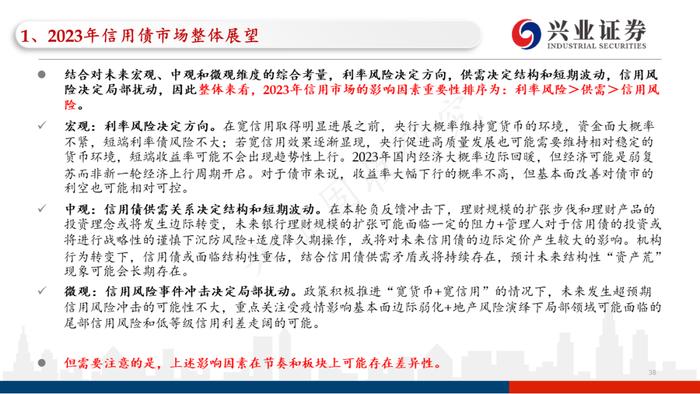

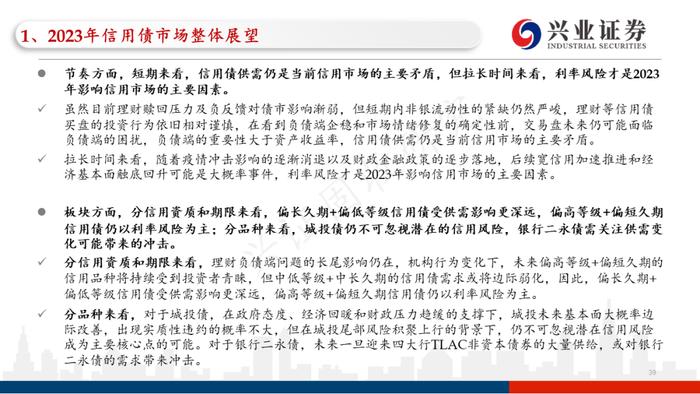

结合对未来宏观、中观和微观维度的综合考量,2023年利率风险决定方向,供需决定结构和短期波动,信用风险决定局部扰动,因此全年来看,2023年信用市场的影响因素重要性排序为:利率风险>供需>信用风险。

但需要注意的是,上述影响因素在节奏和板块上可能存在差异性。

四条主线看2023年的信用市场:

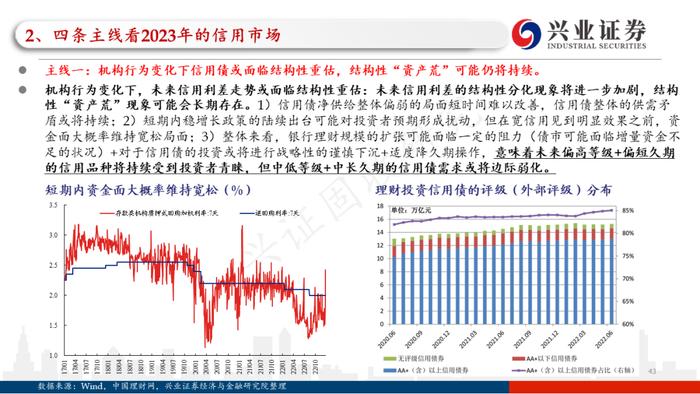

主线一:机构行为变化下信用债或面临结构性重估,结构性“资产荒”可能仍将持续。

机构行为变化下,未来信用利差走势或面临结构性重估:未来信用利差的结构性分化现象将进一步加剧,结构性“资产荒”现象可能会长期存在。

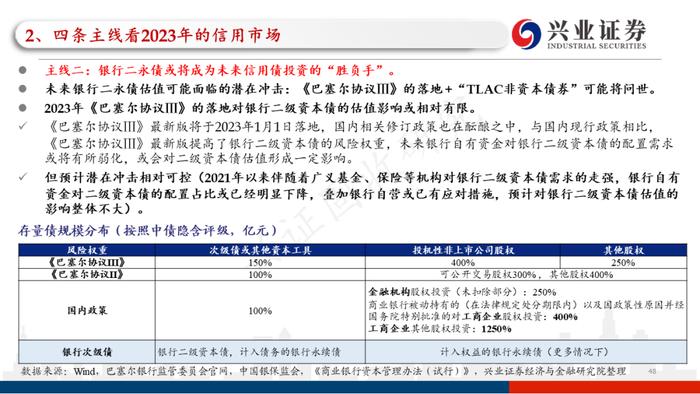

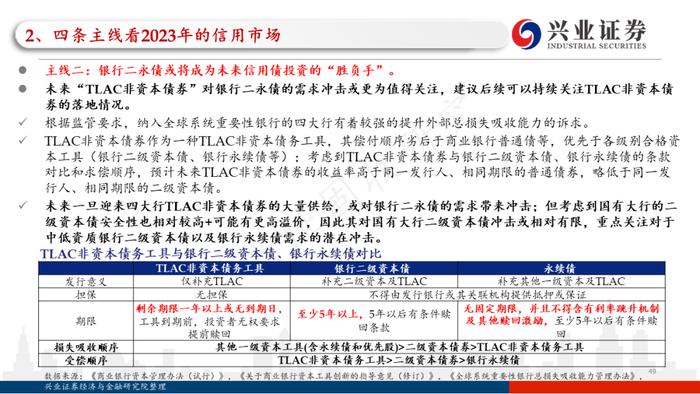

主线二:银行二永债或将成为未来信用债投资的“胜负手”。

供给端来看,银行二永债或是传统信用债投资的“最佳补充”;需求端来看,伴随着后续理财负债端赎回负反馈的逐渐缓解乃至结束,未来银行二永债的投资者结构或再面临洗牌。

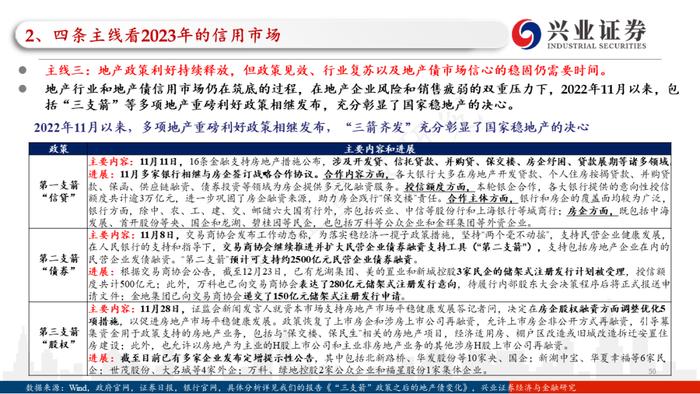

主线三:地产政策利好持续释放,但政策见效、行业复苏以及地产债市场信心的稳固仍需要时间。

政策利好释放后,再融资的修复需要更长的观察期和更多的观测维度,行业基本面也很难在短时间内复苏。因此,在看到政策效果、行业复苏以及信用市场信心稳固的确定性之前,未来对地产债的投资仍需保持谨慎。

主线四:城投债短期无忧,但防风险的重要性在上升。

短期来看城投债(尤其是公开债)出现实质性违约的可能性不大,但中长期来看弱地区+尾部平台偿债和再融资能力的维系难有可持续性。同时,城投尾部的信用风险在积聚上升是不争的事实。

第三部分:投资策略——祸兮福所倚,在防范信用利差结构性重估风险的同时把握确定性

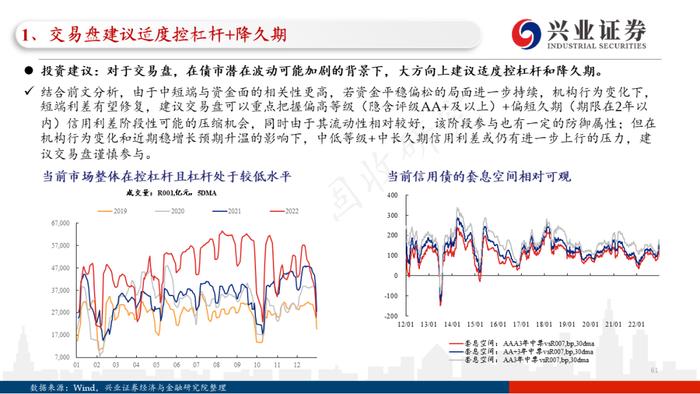

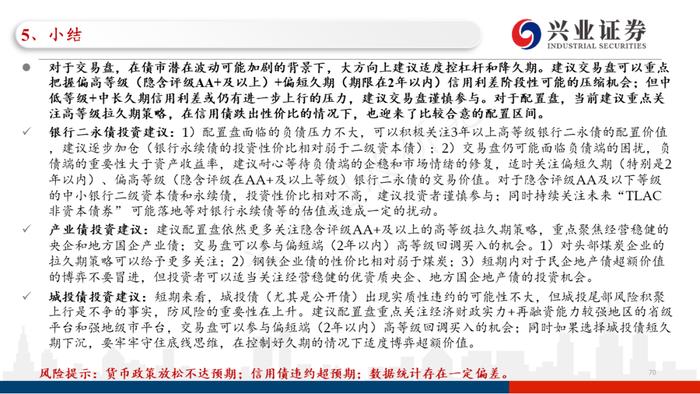

对于交易盘,在债市潜在波动可能加剧的背景下,大方向上建议适度控杠杆和降久期。建议交易盘可以重点把握偏高等级(隐含评级AA+及以上)+偏短久期(期限在2年以内)信用利差阶段性可能的压缩机会;但中低等级+中长久期信用利差或仍有进一步上行的压力,建议交易盘谨慎参与。对于配置盘,当前建议重点关注高等级拉久期策略,在信用债跌出性价比的情况下,也迎来了比较合意的配置区间。

银行二永债投资建议:1)配置盘面临的负债压力不大,可以积极关注3年以上高等级银行二永债的配置价值,建议逐步加仓(银行永续债的投资性价比相对弱于二级资本债);2)交易盘仍可能面临负债端的困扰,负债端的重要性大于资产收益率,建议耐心等待负债端的企稳和市场情绪的修复,适时关注偏短久期(特别是2年以内)、偏高等级(隐含评级在AA+及以上等级)银行二永债的交易价值。对于隐含评级AA及以下等级的中小银行二级资本债和永续债,投资性价比相对不高,建议投资者谨慎参与;同时持续关注未来“TLAC非资本债券”可能落地等对银行永续债等的估值或造成一定的扰动。

产业债投资建议:建议配置盘依然更多关注隐含评级AA+及以上的高等级拉久期策略,重点聚焦经营稳健的央企和地方国企产业债;交易盘可以参与偏短端(2年以内)高等级回调买入的机会。1)对头部煤炭企业的拉久期策略可以给予更多关注;2)钢铁企业债的性价比相对弱于煤炭;3)短期内对于民企地产债超额价值的博弈不要冒进;但投资者可以适当关注经营稳健的优资质央企、地方国企地产债的投资机会。

城投债投资建议:短期来看,城投债(尤其是公开债)出现实质性违约的可能性不大,但城投尾部风险积聚上行是不争的事实,防风险的重要性在上升。建议配置盘重点关注经济财政实力+再融资能力较强地区的省级平台和强地级市平台,交易盘可以参与偏短端(2年以内)高等级回调买入的机会;同时如果选择城投债短久期下沉,要牢牢守住底线思维,在控制好久期的情况下适度博弈超额价值。

风险提示:货币政策放松不达预期;信用债违约超预期;数据统计存在一定偏差

风险提示:货币政策放松不达预期;信用债违约超预期;数据统计存在一定偏差