新冠赠险有效期仅一个月,少数医疗险将乙类传染病列入免责条款,现在阳了哪些保险能赔?

转自:广州日报客户端

“新冠”更名、实施“乙类乙管”后,医疗险、重疾险如何赔付?新冠“阳了”,此前投保的医疗险却将乙类传染病作为除外责任,理赔责任如何界定?随着国内防疫政策逐步放宽,以及新冠病毒阳性病例的增多,涉及新冠相关的保险理赔备受关注。

近日,记者调查了解到,伴随新冠险大面积下架,此前作为赠险的新冠相关保险,多数有效期仅有一个月,真正获得理赔的客户也是少数。当前仍有少数医疗险将乙类传染病列入免责条款,诊断证明若是目前为乙类传染病的新冠,则无法进行保险理赔。

“阳了”发现新冠赠险有效期仅一个月,成功获赔者为少数

近日,有网友分享自己“阳了”之后申请新冠保险理赔艰难的心路历程——在申请理赔时才发现自己购买的保险已经下架,为了一纸诊断证明在三甲医院彻夜排队,遇到理赔员手机停机,面临国家防疫政策变更等。

周女士近期也因感染新冠引发肺部出现磨玻璃影而住进了医院。住院期间,周女士突然回想起早在2022年5月,一家保险公司的业务经理曾为了推销其一款保险产品,额外赠送了自己一款“新冠险”。“如今阳了,加之引发了肺炎,又住了院,想着找保险公司理赔应该‘十拿九稳’。”周女士表示。

于是,周女士电话联系自己的保险经理沟通理赔事项,对方却回应:“此前赠送的新冠保险有效期仅有一个月,目前已经过了有效期,不予理赔。”记者联系到该业务员进一步了解到,周女士获赠的这款保险是属于意外险,扩展至感染新型冠状病毒导致的身故/伤残。

记者采访时了解到,一方面,各大保险公司在此前推出的新冠相关保险当前已纷纷下架;另一方面,此前的作为赠险给到客户的新冠相关保险,多数有效期仅一个月,真正获得理赔的客户也寥寥无几。

“这款赠险我们当时每个月只有10个赠送名额,而且只针对年满18周岁、60岁以下的客户。尽管去年送出去很多份,但我这里基本没有人来申请理赔。目前这款产品已经下架,防疫政策变动比较大,公司也没再继续推。”该保险业务员告诉记者。

“目前我们公司没有新冠相关的保险产品。”有保险公司业务员告诉记者,此前公司只在支付宝推出过一款年保费几十元的新冠隔离险,在方舱隔离每天都会有相应的赔付,但需开具相应的隔离证明,“由于隔离证明很难开具,我们很多购买的同事去年都去方舱隔离了也没法理赔。”

重疾险中纳入新冠一般为重症/危重症

根据国家卫健委2022年12月26日发布的公告,将新型冠状病毒感染肺炎更名为新型冠状病毒感染。2023年1月8日起,对新型冠状病毒感染实施“乙类乙管”。依据传染病防治法,对新冠病毒感染者不再实行隔离措施,不再判定密切接触者;不再划定高低风险区;对新冠病毒感染者实施分级分类收治并适时调整医疗保障政策;检测策略调整为“愿检尽检”等。

当前新冠阳性后,医疗险、重疾险将如何赔付?为此,记者咨询了几家保险公司。国寿保险业务员表示,一般情况下,目前由于新冠发生的医疗费用,医疗险是可以理赔的;新冠引发的原发性重疾,也是可以理赔的,最终判定标准要看是不是首次确诊。太平洋保险相关业务员告诉记者:“对于医疗险来说,住院等产生相应的医疗费用都可以申请理赔。”平安产险业务员也表示:“住院的话,医疗险会正常赔付。”

“医疗险一般是以定点医疗机构发生的符合规定的医疗费用为报销条件,重疾险是以特定疾病的确诊为给付条件。新冠阳性是否获得报销,要看是否满足医疗险或重疾险的报销条件。”北京工商大学中国保险研究院副秘书长宋占军告诉记者,确诊新冠本身如果没有定点医疗机构发生的符合规定且个人承担的医疗费用,不属于医疗险报销范围;重疾险中纳入新冠一般也是重症、危重症,轻症或无症状不属于重疾险报销范围。

此外,还有险企短期内对旗下产品扩展了新冠相关责任。中国平安此前透露,公司针对已上市的85款长期疾病保险扩展新冠肺炎相关责任,有效期延长至2023年2月28日。“如客户在扩展责任有效期内,经医院确诊初次发生新冠肺炎且临床分型为重型或危重型,公司将按保险合同中疾病保险基本保额的20%额外给付保险金(累计上限50万元),原保险合同的保险责任不变。”

注意:少数医疗险将甲/乙类传染病列入免责条款

值得注意的是,当前有消息称,一位客户新冠阳了,却发现此前投保的医疗险将乙类传染病作为除外责任。有代理人则透露,若医生诊断为上呼吸道感染、申请理赔时同保险公司说不是因为新冠感染,就可能理赔成功。

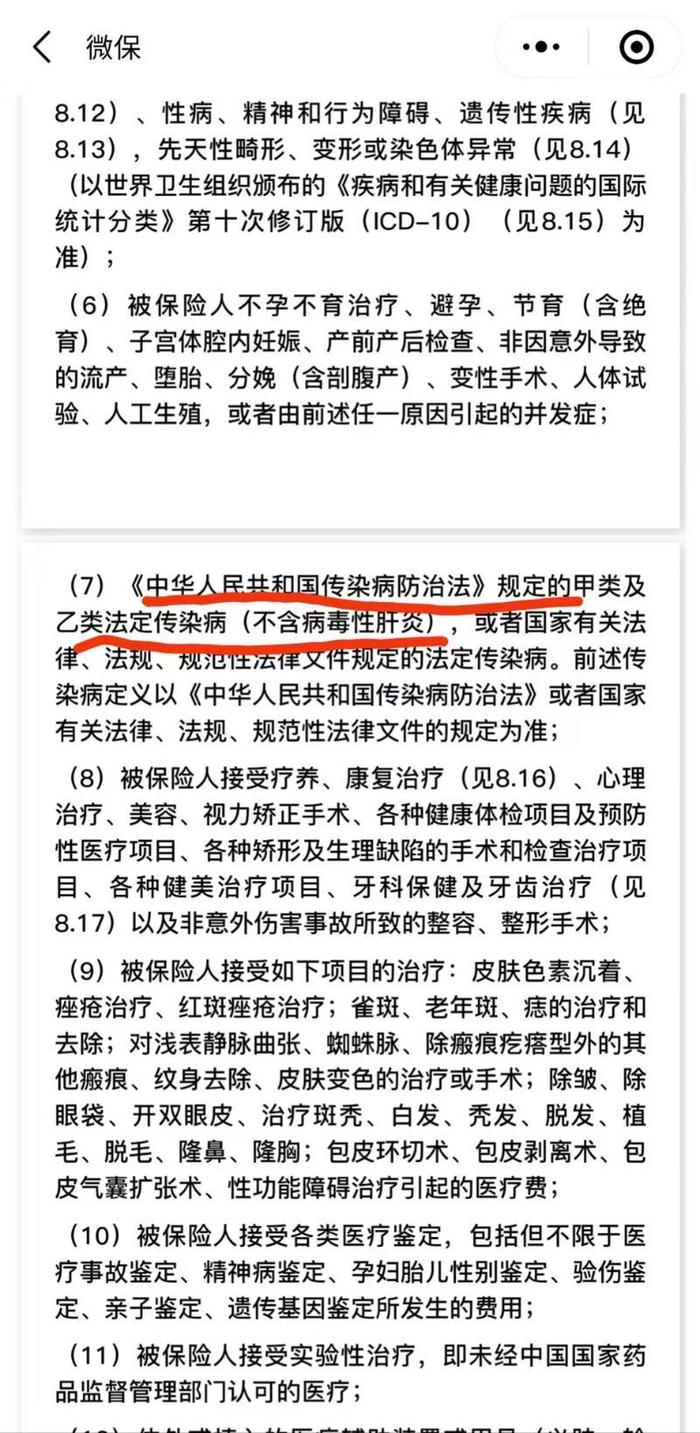

为此,记者查阅多款保险条款发现,只有少数医疗险将甲类、乙类传染病列入的免责条款。腾讯微保平台一款在售的“泰康在线财产保险股份有限公司门急诊费用医疗保险C款(互联网专属)”产品,责任免除中明确:《中华人民共和国传染病防治法》规定的甲类及乙类法定传染病(不含病毒性肝炎),或者国家有关法律、法规、规范性法律文件规定的法定传染病。

记者致电泰康客服,相关人员回应称,首先,该门急诊医疗险只保门诊或急诊,不保住院。其次,新冠目前是属于国家规定的乙类传染病,由此发生的医疗费用,是不能进行保险理赔的。最终理赔还是要以实际的诊断证明材料为准。

“理赔工作人员会结合医生的实际诊断证明来核实、办理理赔业务。如果诊断证明中的诊断结果刚好是国家规定的甲类或乙类传染病,客户就不能用该保险办理理赔;如果不在国家规定的法定传染病中,客户可以正常申请,以工作人员审核为准。”客服人员告诉记者。

当前作为乙类传染病的新冠,个别医疗险条款对甲类、乙类法定传染病进行责任免除,理赔责任该如何界定?“这要看保险责任期间内的管控规定,不溯及既往。”宋占军表示,这方面具体如何界定,需要保险公司进一步的明确。