美债专题跟踪丨市场上调美联储2023年利率峰值,10年期美债收益率延续大幅上行

1. 上周美债收益率走势回顾

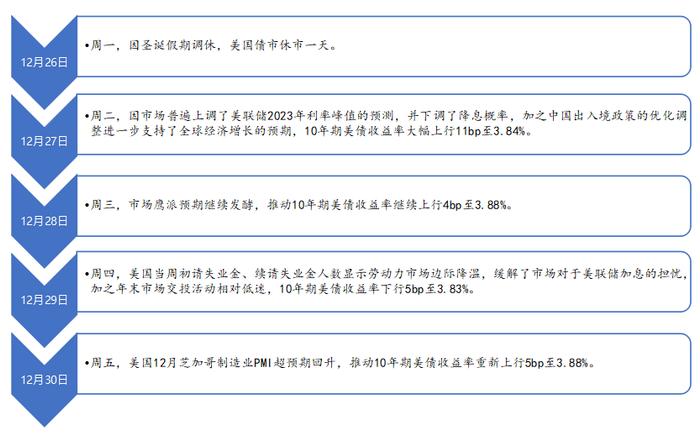

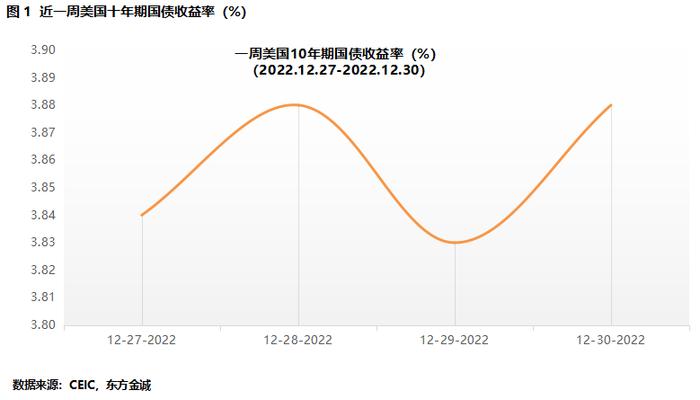

2022年12月26日当周,10年期美债收益率总体仍延续了大幅上行趋势。具体看,周二、周三,圣诞假期后的前两个交易日,由于鹰派预期再度发酵,市场普遍上调美联储2023年利率峰值,并下调了2023年降息概率,10年期美债收益率分别上行11bp和4bp,累计上行15bp至3.88%;周四,当日公布的美国当周初请失业金、续请失业金人数显示劳动力市场边际降温,缓解了市场对于美联储加息的担忧,加之年末市场交投活动相对低迷,推动10年期美债收益率下行5bp至3.83%;不过,周五,超预期回升的12月芝加哥制造业PMI指数再度推动10年期美债收益率上行5bp至3.88%,与前一周五(12月23日)相比大幅上行13bp。

2. 短期走势展望

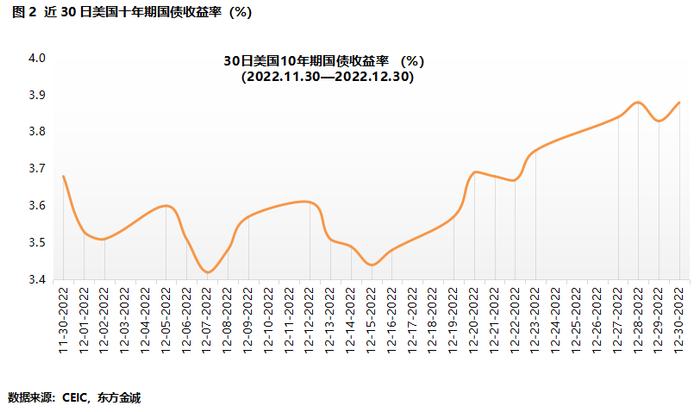

自12月7日触及近三个月低点后,近三周来,尤其是12月15日美联储议息会议之后,10年期美债收益率持续大幅攀升,其中主要由实际利率驱动。这反映出在美联储“终端利率更高、加息时间更长”的鹰派信号之下,市场已扭转了此前通胀下行+经济衰退预期下的交易逻辑。本周,市场将密切关注周四公布的12月FOMC会议纪要,以及周五的美国12月非农就业数据,寻找有关美联储2023年的政策线索,这可能将主导本周美债收益率走势。不过,短期来看,我们认为,当前阶段市场对于政策利率和期限溢价的定价已较为充足,在2月1日下一次议息会议之前,10年期美债收益率走势将主要受到数据及政策信号带来的情绪扰动,大幅上行、冲破4%的可能性不大,而大幅下行的空间也较为有限,大概率在3.6%-3.8%的区间震荡。

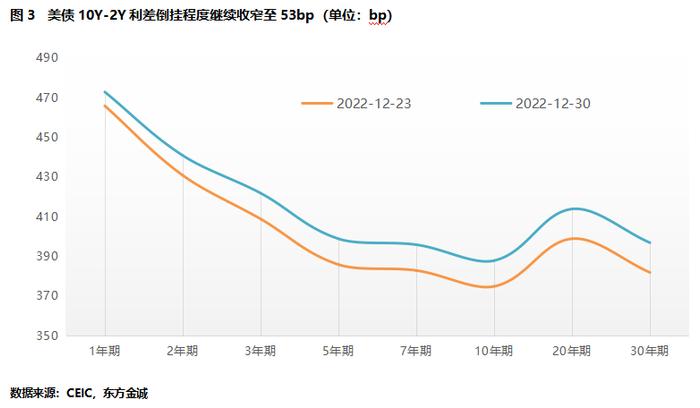

3.10Y-2Y收益率曲线倒挂幅度收窄至53bp

截至12月30日,与前一周五相比,各期限美债收益率普遍大幅上行。除1年期美债收益率上行7bp外,其余各期限美债收益率上行幅度均在10bp以上。其中,2年期美债收益率上行10bp;3年期、5年期、7年期和10年期美债收益率均上行13bp;20年期、30年期美债收益率均上行15bp。由此,当周10Y-2Y美债期限利差倒挂幅度收窄3bp至53bp。

4.中美利差倒挂程度大幅扩大至104bp,短期内仍将维持深度倒挂状态

截至12月30日,因10年期美债收益率大幅上行13bp,而同期10年期中债收益率小幅上行1bp,中美10年期国债利差倒挂程度扩大12bp至104bp。短期内,考虑到10年期美债收益率将在3.6%-3.8%的区间波动,而中债长端利率也仍将以震荡为主,上下行空间均较为有限,因此,中美10年期国债收益率利差仍将维持深度倒挂状态。

本文作者:研究发展部

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

审核:研究发展部

编辑:RM