药明康德:李革们的提款机公募基金的噩梦

来源:国际投行研究报告

文/刘工昌

12月29日国内CXO(医药外包)龙头药明生物发布公告称,公司于2023年12月29日在香港交易所回购2.30万股,耗资67.73万港币,根据此次回购数量和耗资情况计算回购均价约为29.45港币;根据披露此次最高回购价29.45港币,最低回购价29.45港币。据了解,药明生物近三个月累计回购股份数为3398.70万股,占公司已发行股本的0.8%。

药明生物为什么要连续三个月回购股票呢?

因为最近一段时间以来,其股价连续暴跌。最近的一次是12月4日早盘,港股开盘后,药明生物开启闪崩模式,盘中跌幅一度超24%,并当日上午10:49紧急宣布,临时停牌。

12月5日复盘后,药明生物股价继续猛跌,盘中最大跌幅再超12%,一度跌至29.05港元,截至最新收盘,药明生物股价报29.6港元,年内累计跌幅扩大至50%,最新总市值缩水至1260.15亿港元。

实际上药明生物的股票开跌并不是12月4日,从11月中旬至今(12月28日),一直在跌,只不过12月4日5日两天跌掉近36%,过于惊人,总起来讲,两个月不到,药明生物跌去42.66%,堪称腰斩。

而在两年前的2021年7月,药明生物曾创出148港元/股的最高值,至今两度腰斩,已累计跌幅已接近80%,期间总市值累计蒸发超5000亿港元。

其期货市场也是如此。

所以药明生物此次回买自家股票,说到底,无非是为了刹住其股价断崖式下跌势头。

药明生物为何再度大跌?

这一切似乎源于其披露发布的一份《业务更新》PPT。

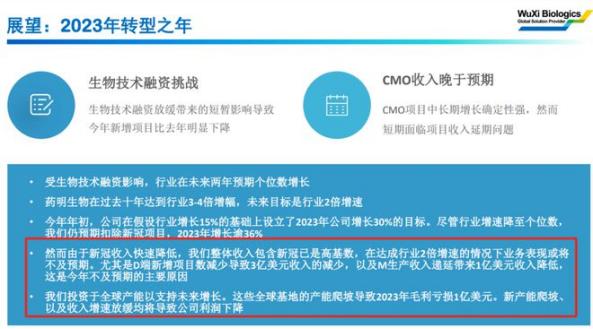

12月4日早间,药明生物在官网更新了业绩指引,其中显示,公司下调全年业绩指引,随着新冠疫情收入的快速下降,公司整体增长(包括新冠疫情高基数)将达不到最初目标。

具体而言,主要预期药物开发营收下降18%-20%,生产营收下降15%-18%。由于生物技术融资放缓,公司所在行业预计未来两年可能出现个位数增长。

简言之,药明生物选择了“自爆”,直接向市场传递了“悲观”预期。①

作为全市场被公募基金增仓金额最大的个股,各大机构闻讯后纷纷出逃,带来股价灾难性的暴跌,直至跌停为止。

药明生物在《业务更新》报告中具体指出,药物开发业务端收入增速低于预期,主要是这样几个问题:

一、由于融资减少,导致新项目开工不足。

原本其在2023年目标新增120个项目,但由于生物技术融资放缓导致新增项目减少,只能完成约80个项目,比去年减少40个新项目,相当于约3亿美元收入的减少。2023年截至11月30日,药明生物新增项目数量为91个,也就是说,其需要在2023年最后一个月猛增近30个项目,才能与2022年持平。

二、由于监管机构批准滞后导致与大药企签约的重磅药被迫延后,导致约药明生物约1亿美元收入的减少。另外新冠生产收入2022年占比约35%,而今年随着新冠的结束,这部分收入归零,这一切都导致生产端的收入的下降今。

三、国内新冠结束,吃这一红利的药明生物只能把主要精力放在国外市场的开拓上,大幅增加全球产来支持未来增长。其全球业务许多仍停留在投资层面上,这些全球基地的产能爬坡导致2023年毛利亏损1亿美元。

前后5亿美元收入的减少,是2023年其整体收入缩水的直接表现。

就这几年来看,2018年至2022年,药明生物营收分别为人民币25.34亿元、39.84亿元、56.12亿元、102.9亿元、152.7亿元,复合年均增长率为43.22%。

回顾药明生物过去5年的发展历程可以发现,前两年发展都还平稳,但后三年突然爆发,甚至以超出前两年几倍的速度来增长,一个跟不能原因在于,它赶上了新冠疫情期间对于药物、疫苗等领域的大幅需求。

但也正是这三年不正常的爆发,使得疫情结束后已无红利再吃的药明生物再度恢复了正常。半年报显示,药明生物实现营收84.92亿元,同比增长17.84%,归母净利润为22.67亿元,同比下降10.59%,增速明显放缓。同时,其依赖于海外市场,仅上半年在海外地区营收就同比增长23.66%,占总营收的78.9%。

其实该公司转型做得还是不错。疫情过后转向海外为主,至少营收在增加。药明生物指出,收入的增长是主要归因于执行该集团的“跟随并赢得分子”战略,其实主要就是销售端的改进。

至于净利率的下滑,主要是毛利率减少,药明生物指出是因为新生产设施(尤其是海外实体生产设施)预期的产能爬坡影响。另外行政开支及研发开支的增加;投资损失,还有销售及营销开支持续增长等也影响了净利润。

亡羊补牢也难止跌势

见势不妙,12月4日晚间,药明生物在港交所公告,集团的业务营运及财务状况维持强劲势头,且其业务营运及财务状况并未发生重大不利变动。尽管生物技术融资放缓导致生物技术行业呈个位数年增长率,且其COVID-19相关项目的收入下降及几个重磅药的生产延期,导致2023年目标收入增长低于预期,但公司仍对未来前景保持乐观,旨在于2023年实现集团整体收入约10%增长,并将继续投资提升能力及产能,以在2024年、2025年保持强劲的毛利及增长率。

对于毛利率的下滑,药明生物指出是因为新生产设施(尤其是海外实体生产设施)预期的产能爬坡的影响。但市场根本不买账,12月5日其股价继续狂跌。12月7日,药明生物召开沟通会议,药明生物首席执行官陈智胜回应了《业绩更新》中涉及的问题,他认为是行业的整体下滑态势带动了预期不达标。但不管药明生物如何解释,资本就是不买账,而且对其前景普遍也呈悲观预测。

美银证券将药明生物2023至2025年收入下调15%、26%及26%,另基于公司爱尔兰新生产基地,对其今年毛利率预测作出下调。海通国际则预计药明生物今年收入168.6亿元,按年增速10%,其中非新冠按年增速36%,经调整净利润46.8亿元,按年下滑5%。

说到底,药明生物股价下跌主要原因是收入不及预期,资本对其未来发展也不看好。

对于药明生物这类生产外包的公司而言,其业务能迅速壮大的重要原因就是全球范围内有相当数量的药物需要委托生产。一旦需求侧出现萎缩,此类业务的增速下滑是可以预见的事。随着疫情期间医药行业一波爆发式增长的结束,以及海内外创新药“寒冬”的到来,药物开发和生产端的年收入的下滑将不可避免。②

不过话又说转来,药明生物之前的预期是2023年以及未来三年的业绩增速达到30%左右,从12月4日公布的业绩看,尽管没有完全达到预期,但差距也不是特别大。

再拿它与主要竞争对手三星生物比,单就收入和利润而言,2023年上半年,药明生物和三星生物基本上在同一水平,但药明生物的市值只剩181亿美元,而三星生物却还有389亿美元,后者是前者的两倍多。

为什么两者市值上会出现如此差距呢?其原因也许并不能用业绩预期指引来解释,究竟是什么原因,目前谁也无法解释。

或许目前唯一能解释就是两国投资者对投资对象的习惯指引,韩国投资者也许更看重投资对象长期的价值潜力展示,而我们国内的投资者更习惯于跟风。

而药明生物对整个行业的悲观预期。其表示,受生物技术融资影响,行业在未来两年预期个位数增长。或许正是这一表述,更加快了投资者逃离的脚步。

分拆药明合联作为缓冲

当人们为药明生物股价狂跌而叹息时,少有人知道,就在其发布其发布业绩指引引发股价狂跌的前几个月,它还大张旗鼓的干了一件事,就是将旗下附属公司药明合联于港交所上市。

药明合联是药明生物和合全药业成立的合资公司,专注于提供抗体偶联药物(ADC)等生物偶联药物端到端CRDMO(合同研究、开发及生产组织)服务,涵盖抗体中间体和其他偶联生物药、连接子/化学有效载荷、偶联原液及制剂等研发和生产领域。今年7月,药明生物突然宣布,将分拆药明合联独立上市。

7月9日晚间,港交所网站披露,药明合联已递交港股主板上市申请,联席保荐人为摩根士丹利、高盛、摩根大通。

根据弗若斯特沙利文的资料,按2022年的收益计,药明合联是全球第二大从事ADC等生物偶联药物的CRDMO。按截至2022年年底的项目总数计,药明合联是全球最大的生物偶联药物CRDMO。③

截至2023年5月底,药明合联平台上承载的综合服务项目达102个,其中包括44个IND获批的项目和14个处于II/III期临床试验的项目。自2022年起,10家就其ADC管线进行海外对外授权的中国公司中,有8家为药明合联客户。

根据药明合联在港交所披露的招股书,该公司主营业务为抗体偶联药物(ADC)等药物CRDMO(端到端一体化小分子药物医药外包)服务。

在过去几年里,药明合联成了药明生物的主要供应商。药明合联招股书显示,在2023年、2024年、2025年,该公司对药明生物采购的原材料及相关服务应付总金额预计不会超过3450万元、3260万元及2130万元。据中国基金报,今年一季度,药明合联对两大股东的采购比例接近2/3。④

在药明生物分拆药明合联上市,药明合联在港股市反响趋稳之际,药明生物突然发布公告宣布业绩变脸,引发股价雪崩。

再回到药明生物的崩盘,投资者才恍然大悟,原来药明生物早已预料到业绩下滑会带来冲击,便提前利用药明合联分拆融资,做足了缓冲。直到药明合联上市后的第12个交易日,股价远远高于发行价后,控股股东药明生物才宣布其业绩变脸。⑤

原来药明生物在下一盘大棋,它不是不知道公告后股价雪崩的可能,但你股价再崩也只是崩的药明生物,而我提前上市的药明合联不是作为一家上市公司独立存在了吗?尽管其股价可能受药明生物的波动受点影响,但总起来讲,应该不是很大。事实也的确如此,12月5日收盘,当其母公司药明生物还在急速坠崖时,药明合联报收27.45港元,跌4.36%,但依然较发行价涨33.25%。药明生物还是赚了。药明生物终于可以选择“躺平”了。

原来一切都在药明生物那帮老总的掌控中,倒难为了那些吃瓜群众在那里为它空操心。

创始人及股东把药明系当提款机

药明生物是药明康德的一个子公司。choice终端显示,药明生物与药明康德实控人一致。截至2021年三季末,李革间接持有A股药明康德17.72%股权。截至2021年6月年,李革持有药明生物17.23%股权。从人员职位上看二者也有诸多雷同。在药明生物,李革和赵宁分别担任董事长和非执行董事。

自2000年以来,“药明系”创始人李革走的就是一条分拆上市、巨额融资后,减持、套现、再投资之路。

2007年,药明康德登陆纽交所,2015年私有化退市,李革分拆药明康德,先分拆药明生物登陆港交所,然后是药明康德在A股和港股两地上市。

2017年其旗下国内CXO行业的龙头药明生物上市。2020年,细胞免疫疗法企业药明巨诺成立并在港股上市。2023年,药明合联分拆上市。

至此“药明系”集齐旗下四家上市公司。

从2019年5月解禁期刚结束,药明康德就隔三岔五发出减持公告。

2019年的5月22日至8月10日期间,公司的7名原始股东减持了8973万股,占公司总股本的5.48%,累计套现66.26亿元。2019年8月14日,这7名原始股东再减持,减持不超过10.74%的上市公司股份,减持股份1.76亿股。从2019年开始,这7名原始股东共减持套现超191亿元。

之后的2021年高瓴资本也消失在10大流通股股东中间,另外一个重要股东SummerBloomInvestments(I)Pte.Ltd.通过集中竞价交易减持套现约19.45亿元。甚至股东上海瀛翊因“偷偷”减持套现28.94亿元,被证监会处罚2亿元。

看到股东这么着急套现,药明康德的高管们也按捺不住了,从2020年下半年起,CEO、副总裁等级别的高管,累计套现两个多亿。⑥

数据显示,截至2023年10月30日,沪深两市共有1678家上市公司重要股东进行减持套现,其中458家公司累计减持525.89亿元,而药明康德正是减持规模最高的上市公司,2023年以来减持套现近70.77亿元。

同花顺数据显示,2021年1月以来,药明康德股东已套现182.32亿元。仅在2022年6月10日至2023年8月,李革及其一致行动人就累计进行三次减持,套现约98亿元。

值得注意的是,“药明系”一边减持套现,一边还成立了风险投资部门毓承资本,管理资金规模近百亿元,投资了80多家企业,其中包括百济神州、腾胜博药、信达生物、东软医疗等。⑦

至此该明白,一家遭创始人、股东和高管如此减持的公司,有什么理由不被投资者的抛弃?

药明生物CDMO的现状

CDMO业务本质上是先进工艺的商业化运用,一方面连接着制造业放大生产、成本控制,一方面连接着研发端技术迭代、工艺优化。

2017年至2021年,全球CDMO市场规模从394亿美元增长至632亿美元,复合年增长率为12.5%。预计2025年将达到1243亿美元,2030年将达到2310亿美元,2021年至2025年和2025年至2030年的复合增长率分别将达到18.5%和13.2%。

2017年至2021年,中国CDMO市场规模从132亿元增长至473亿元,复合年增长率为37.7%。

也是在此阶段,药明生物获得了高速发展。根据药明生物2022年财报,报告期内,药明生物收益同比增长48.4%至人民币152.7亿,毛利同比增长39.2%至人民币67.2亿,经调整纯利增长47.1%至人民币50.5亿。

这一领域药明生物目前国内堪称无敌手。但在国外却有了个一生的对手——三星生物。

据三星生物2022年财报,报告期内实现营收3万亿韩元(约为24亿美元,约为170亿人民币),同比增长91.4%。全年净利润为7981亿韩元(约为6.38亿美元),同比增长102.8。⑧

从两者2022年的亿营收看,两者差别不大,但从市场给予的资本估值看,却有天壤之别,目前药明生物市值仅为三星生物的一半都不到。

而药明生物面临的不仅有三星生物的外逼,还有同行的内卷。

Frost&Sullivan数据显示,近年来,我国医药研发投入规模已从2017年的143亿美元增至290亿美元。未来将以高于全球研发投入的增速持续扩大,预计中国医药市场研发投入于2025年将达到476亿美元,2030年达到766亿美元。不断增加的研发支出为创新药研发提供更为活跃和充裕的资金资源,受益于整体医药市场的景气和创新药的研发热度,未来CDMO市场将实现进一步扩容。

有不愿具名的本土CDMO企业高管在接受记者采访时表示,“当然,市场竞争的加剧,也使得企业之间陷入‘内卷’,不得不打起了‘价格战’。这也使得目前的市场需求很大,但仍然有很多公司拿不到订单,部分企业甚至开始贴钱做服务,这是不健康的趋势。”上述高管预计,这种情况依然会持续两到三年,这对不少公司来说都是一个考验。⑨

但药明生物方面倒显得很自信,因为它认为自己大部分客户都是包括辉瑞、默沙东、GSK等在内的全球大型药企,头部效应的聚集之下的首选,这也意味着后续,公司的合作伙伴中Biotech会源源不断。就是说由于药物生产的特殊性,合作协同久了容易产生粘性。

从药明生物的发展历程来看,它是有技术的,并且以此还为自己挖掘了一条较有质量的护城河,面对时代风口的变化,它也总能选择较为正确的应对方法,所以尽管其股价遭遇狂跌,但其向好的趋势还是没变。但是如果其股东高管还是像以前一样时刻想尽办法高抛低买,那么它将很难获得投资者的真正认可。

[引用]

①(突然暴雷!狂泻80%,1400亿巨头崩了!顶流大佬踩雷 2023-12-06来源:侃见财经)

②(药明生物迎来业绩“最低增速”,大跌20%还带崩了CXO板块 2023-12-04界面新闻记者黄华)

③(分拆上市!药明生物“送子”港交所 2023-07-10来源:上海证券报)

④(1600亿港元巨头放大招!药明生物拟分拆药明合联至港交所主板独立上市 2023-07-10来源:中国基金报记者:文夕)

⑤(从“逆行”到“躺平”,药明生物为何突然变脸?金融界2023-12-05本文源自:国际金融报)

⑥(药明康德,是谁的“提款机”?沃伦ESG会客厅2023-02-03)

⑦(从“逆行”到“躺平”,药明生物为何突然变脸?金融界2023-12-05本文源自:国际金融报)

⑧(国内一个能打的对手都没有!高达250倍PE的药明生物,为什么仍然值得强烈关注?发布于2021-02-07来自雪球 来自瞪羚社的雪球专栏)

⑨(三星生物加速崛起,“药明系”全球生物药CDMO龙头地位不保 2023-07-12来源:21世纪经济报道记者季媛媛)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。