【今日推荐】长票收益率低位钝化—11月票据市场月报

郭益忻兴业研究分析师

鲁政委兴业银行首席经济学家 华福证券首席经济学家

一、10月市场回顾

10月票据转贴利率前高后低,足年票据月初、月中盘踞在1.5-1.6%之间,下旬开始下行,月末快速回落到1.2%的低位。对比上一个季初月,10月末表现相对要更好一些(7月末足年票据位于0.75%),而短票再度接近零利率,引发市场对信贷需求不振的联想。

二、影响因素分析

从信贷需求来看,8月信贷需求有所恢复,9月恢复程度进一步改善,然而10月以来多地疫情反复使得修复进程蒙上阴影。信贷政策推动方面,目前的发力点主要集中在房地产、基建和制造业等领域。

房地产领域:一方面,2000亿保交房专项借款加速落地,另一方面要求国有大行在4季度每家行都要新增涉房类融资1000亿以上。此外在9月末,还先后放宽了部分城市首套房利率下限、下调住房公积金贷款利率等。

基建领域:8000亿新增信贷额度+6000亿开发性金融工具,基建领域发力信号较为明确,发行政策性金融债+新增PSL资金构成了资金来源。政策性银行和大行所提供的配套信贷将为中长期贷款提供坚实保障。

制造业领域:9月末,监管要求21家全国性银行2022年制造业中长期贷款增速原则上不低于30%。

10月融资需求由强转弱,表明设备更新再贷款对融资需求的提升在10月有所减弱。

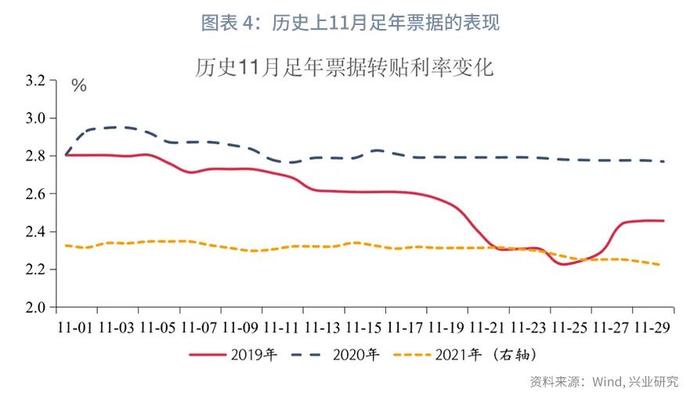

从票价的季节性来看,11月为4季度信贷小月,近几年11月信贷增量在【7900,14300】亿之间,较9月环比有所抬升。过去3年,11月票价运行稳中有降,回落时点多半发生在下旬。从均值来看,长票收益率高于短票。

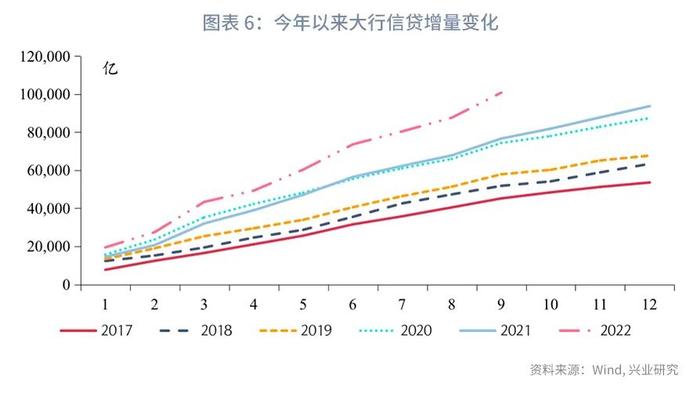

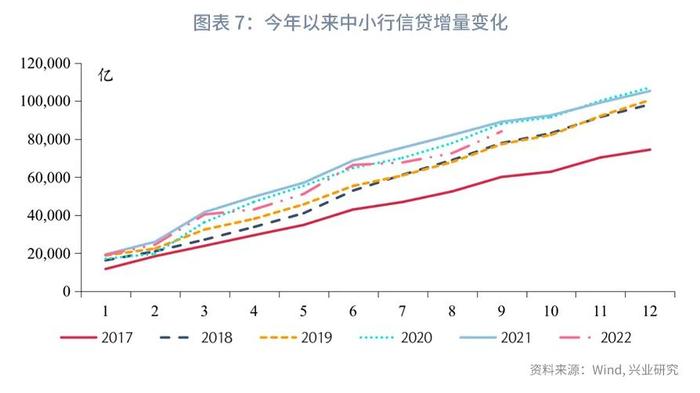

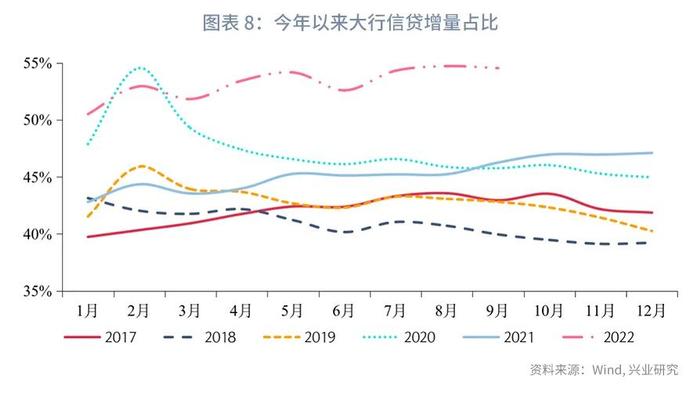

从机构行为看,今年以来信贷投放明显以大行(信贷收支表口径)为主,无论是绝对量还是新增占比均占据主导。

绝对量方面,前3季度,大行信贷投放规模已经达到10.1万亿,而过去几年全年最高值也不过9.3万亿。反观中小行,前3季度信贷投放8.4万亿,投放量略低于2020年、2021年同期水平(8.8-8.9万亿)。由此,在当年的新增占比当中,今年以来大行整体运行在50%以上,9月末高达55%,而过往几年大行占比普遍在45-50%之间。

与此同时,大行今年的票据增量规模及占比快速攀升。绝对量来看,大行票据融资接近3.9万亿,较年初增长近1.7万亿,增速73%(同期中小行增量不足9000亿,增速不足12%);增量占比来看,大行票据融资增量3季末达16%。虽然在8月信贷座谈会之后有所回落,但比例较之年初的2%仍提升了14pct。

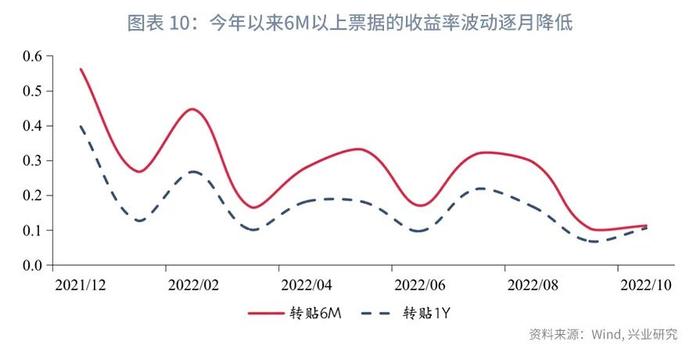

大行上述两个特征合在一起,无疑对票据市场产生了重要的影响。一方面,大行定价的影响力进一步加大;另一方面,当存量票据规模快速增长之后,月度频率的进出规模对于价格的扰动趋于下降,体现在价格层面的表现就相对钝化。这一点,我们从半年、足年月度波动率震荡下行上也可验证。

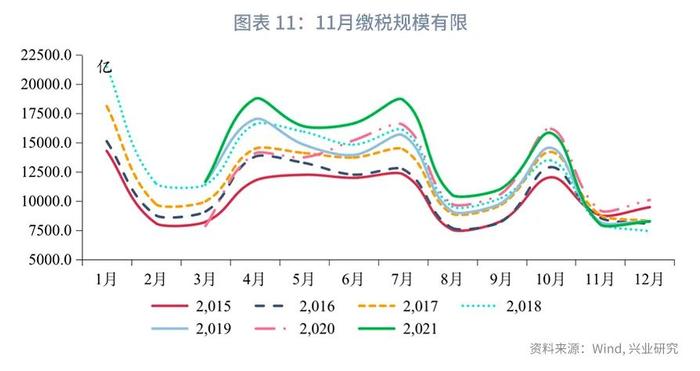

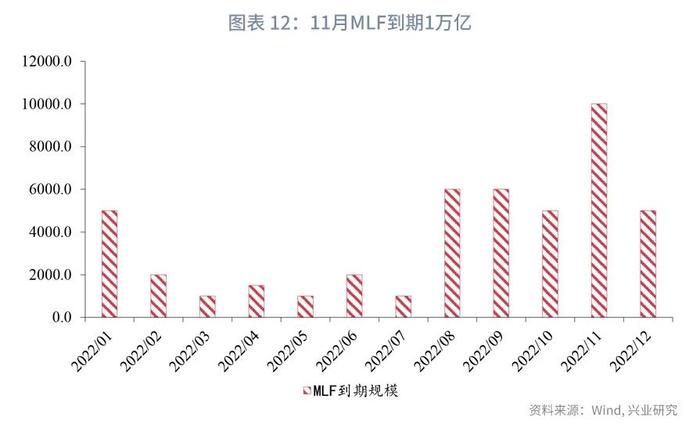

从资金面来看,11月扰动因素较少,一方面当月缴税规模退坡;另一方面政府债发行高峰过去。当月需要密切关注的,是11月中旬到期1万亿MLF如何续作。降准置换MLF存在可能,资金利率或阶段性回落。

从10月NCD市场运行来看,规模小幅回落,但价格快速攀升,9月末高点被轻松突破。从银行角度出发,等量续作MLF,背负1年多出70BP的成本,代价过高;从监管层角度出发,引导资金利率逐步靠向基准利率或许是合意的,但无需过快过急以免推升银行负债成本。因此,通过小幅降准置换部分到期的MLF,平滑续作压力。

三、11月市场展望

10月信贷淡季并不淡,11月季节性表现进一步好转。从票据价格的季节性变化来看,下旬存在价格回落惯性。而从今年以来大行在信贷、票据市场的表现来看,主导作用更趋明显。资金面方面,存在降准置换MLF的可能,本月票据价格更可能贴合季节性变现而出现短暂回落,带来一定的交易机会。