REITs红了 | 金茂与览秀城:在梅溪湖的租户们

编者按:公募REITs试点继续扩容,随着消费基础设施REITs正式落地,房地产行业迎来了前所未有的机遇。

这场变革,与经济复苏、行业调整的大环境完美匹配,将成为相关企业完成转型的重要契机。或许,这也是房地产行业走向转型升级、高质量发展的一条合适新路径。

故此,观点新媒体策划和推出系列深度报道——“REITs红了”,选择一批正在或即将在REITs领域大展拳脚的企业,通过采访、研究和分析,探寻REITs背后的资产故事与企业逻辑。

观点网梅溪湖是金茂商业的第一站,而今,也成为金茂冲击公募REITs的第一站。

10月26日,证监会及沪深交易所官网同步更新显示,首批4单消费基础设施REITs正式申报,其中,金茂计划以旗下长沙览秀城购物中心发行公募REITs项目。

如若此次成功获批发行,不仅能够打通中国金茂不动产“募投管退”的全链条能力,更能为刚刚起步的中国公募REITs市场添砖加瓦。

从交易所披露的信息来看,目前“华夏金茂购物中心封闭式基础设施证券投资基金”项目已经获得受理。

不少市场人士表示,金茂此次申报的消费REITs项目能否成功发行,后续市场的接受程度如何,重点要看底层资产是否优质。

除此之外,金茂目前在营及筹建商业项目共计15座,这些项目的资质如何,后续是否具备扩募条件……这些或能从超千页的招募说明书当中抽丝剥茧。

为什么是长沙览秀城?

作为首批试水企业,金茂率先迈出了国内消费基础设施公募REITs的第一步。

10月26日,华夏金茂购物中心封闭式基础设施证券投资基金于证监会申报,并获得了上交所的受理。

招募说明书显示,本次金茂计划以旗下长沙金茂览秀城发行公募REITs项目,其中,华夏基金为公募基金管理人,而中国金茂透过原始权益人上海兴秀茂认购已发行基金份额总数约34%。

为什么选择长沙览秀城打响第一枪?

市场普遍认为,一鼓作气,再而衰,三而竭,首批申报企业需要以旗下较为优质项目来完成这一战。

从首批申报企业来看,华润、万科、物美无一例外选择了旗下较为优质的项目作为首发资产,而金茂同样选择了旗下运营最为成熟的购物中心——长沙览秀城。

资料显示,长沙览秀城坐落于湖南省长沙市湘江新区,建筑面积为10.27万平方米,可租赁面积为6.12万平方米,项目于2016年11月开始营业,当期估值10.76亿元。

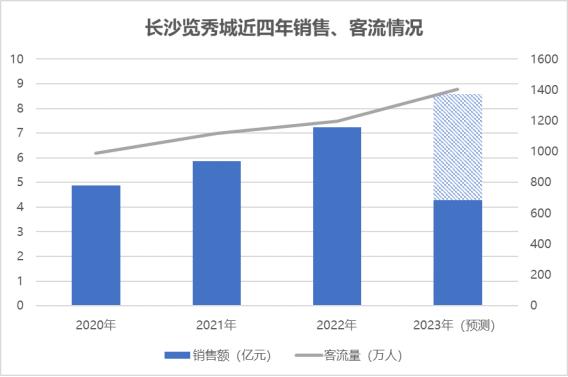

开业至今,项目的销售额及客流量始终保持在较高的水平。

数据显示,2020年,迎来开业四周年的长沙览秀城,年度客流量达到989万人次,同年销售额为4.89亿元;2021年、2022年,该项目的客流量及销售额分别达到1117万人次、1197万人次及5.86亿元、7.23亿元,三年复合增长率为10.01%、21.59%。

也就是说,在疫情期间,长沙览秀城的客流量及销售额仍能够保持持续上涨的态势。

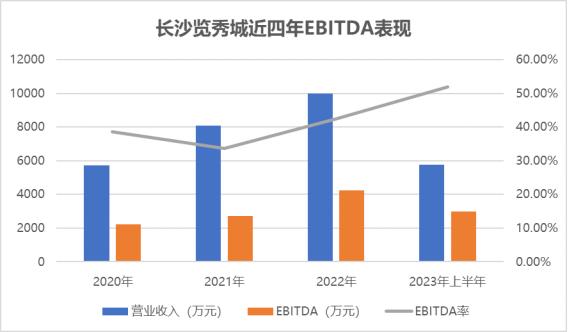

其次,EBITDA通常反映的是一个购物中心通过持续运营所能带来的投资回报水平,这一指标越高,说明项目投资收益越好,其所能获得的评估价值就越高。

从长沙览秀城的情况来看,2020年,该项目实现营业收入5709.9万元,而项目EBITDA达到2209.58万元。

2021年、2022年(减免租金还原),该项目分别实现EBITDA为2718.54万元及4243.01万元。今年上半年,这一数值为2996.1万元。

按此计算,2020年、2021年、2022年及2023年上半年,长沙览秀城的EBITDA率达到38.7%、33.69%、42.48%及51.92%,虽有一定波动,但整体呈现上行的态势。

一般而言,成熟期的购物中心,EBITDA率约在48-63%之间,开业仅仅7年时间的长沙览秀成,EBITDA水平虽算不上一枝独秀,但也名列前茅,这也证明了项目能够产生较高的净现金流和经营利润水平。

梅溪湖的租户们

实际上,商场的运营指标能够持续攀升,得益于金茂持续的运营调整,自项目开业以来,该公司便不断通过多种方式来完善和提振长沙览秀城的租户质量。

一方面,2019年开始,经历了2年的运营爬坡之后,长沙览秀城主动清退了部分低坪效租户,同时引入优质租户。

对购物中心而言,优质的租户结构能够提升消费者对购物中心的认可度,确保商铺始终保持盈利状态,从而降低租户中途退租的概率,由此保障购物中心的出租率、租金回收的稳定性。

观点新媒体查阅发现,2017年,长沙览秀城的出租率达到99.05%,次年为99.19%,2019年项目启动调整程序以来,出租水平出现了一定的下调,当年仅为96.26%,并在2020年降至最低点85.76%。

但随着调整接近尾声,以及优质租户入驻,长沙览秀城的出租率于2022年重新攀升至98.54%的水平,今年三季度,该项目出租率实现98.9%,几近满租的状态。

根据长沙览秀城所在区位以及周边客群的消费能力预测,项目2023年至2026年将维持98%的出租率,2027年至2032年出租率能达到97%,仍旧处于较高水平。

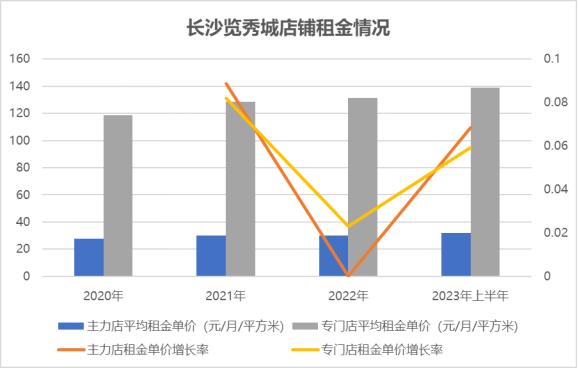

除了出租率保持一定的稳定性,从租金水平来看,经历了部分店铺的换签,长沙览秀城在租金方面亦不断得到提升。

2021年至2023年上半年,项目主力店全部店铺的平均租金单价相较于上年同期增幅分别为8.88%、0%及6.84%;而专门店全部店铺同样获得一定的涨幅,期内,增长幅度分别为8.19%、2.31%和5.92%。

截至今年上半年,长沙览秀城主力店的平均租金单价提升至32.03元/月/平方米,而专门店的平均租金单价提升至139.13元/月/平方米。

此外,根据戴德梁行研究数据,2019年一季度至2023年一季度期间,长沙市湘江新区同类型商业物业市场租金年化增长率约为4.16%,在区域人流控制影响之下板块内商业物业市场租金单价仍可维持较高增长率,因此,该行预测,长沙览秀城期内市场租金增长率为3.04%-4.0%/年,而主力店的增长率则为3.0%/年。

另一方面,长沙览秀城不断调整租户租金收费模式。

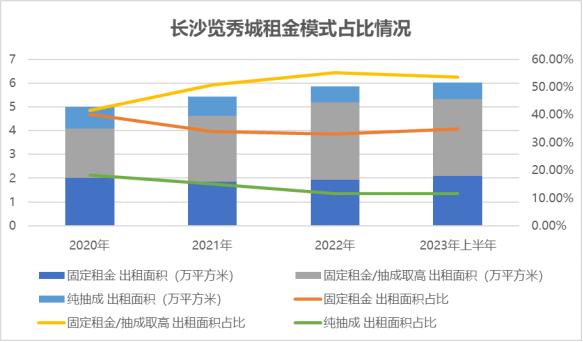

据了解,长沙览秀城的租约分为固定租金、固定租金/抽成取高、纯抽成三种模式。纯固定租金模式下,租户按时支付保底租金,稳定性较高;固定租金/抽成取高模式下,购物中心与商户同时约定了保底租金单价及抽成扣率,既能保证稳定的保底收入,又能分享商户销售业绩的提升;而纯抽成租金则是未约定保底租金,根据商户的销售数据抽成一部分作为租金,稳定性较差。

数据显示,2020年,长沙览秀城固定租金、固定租金/抽成取高、纯抽成三种模式的租赁面积占比分别为40.10%、41.52%及18.38%,到今年上半年,上述比例调整为34.81%、53.64%及11.55%。

对比发现,过去几年,长沙览秀城的租户当中,固定租金/抽成取高的比例有所提振,固定租金及纯抽成减少,如此下来,能够起到提振收益能力、降低不确定性的作用。

这一点,从长沙览秀城的盈利数据即可看出。

其中,2020年,在依靠固定租金作为主要租赁模式的时期,该公司营业收入为5709.9万元,随着模式的调整,企业获得营业收入不断提升,到2022年(减免租金还原)实现9988.99万元,今年上半年,这一数值达到5770.09万元。

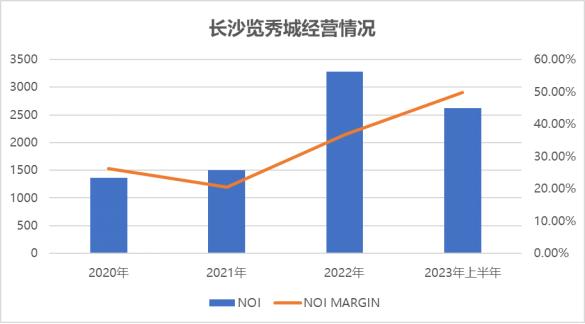

其次,NOI指标作为直接体现资产经营所产生的收益的重要参考,可以看到,长沙览秀成过去几年的NOI、NOIMARGIN同样呈现逐年上升态势。

2020年、2021年、2022年(减免租金还原)及2023年上半年,长沙览秀城的NOI分别为1356.98万元、1498.32万元、3277.48万元及2621.02万元,NOIMARGIN分别为26.14%、20.58%、36.63%及49.88%。

显然,经历了多次运营调整,长沙览秀城的各项指标上涨,项目成熟度、稳定性不断提高,因此,金茂选择长沙项目作为首次冲击公募REITs弹药。

从ABS到REITs的野望

2023年3月,证监会发布的《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》及国家发改委发布的“236号文”明确,要将公募REITs扩容至购物中心等消费基础设施,彼时,金茂便已开始筹谋。

不过,彼时监管部门的文件当中,消费基础设施公募REITs的发行同样有诸多限制。

其一,原始权益人不能是住宅开发企业,但可以是房地产为主业的企业集团的子公司。

其二,优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。

从中国金茂此次发布的招募说明书来看,该公司于2023年4月成立了上海兴秀茂,作为旗下发行公募REITs的主体,随后,上海兴秀茂通过重组正式将长沙览秀城纳入麾下。

从合规性来看,中国金茂此次公募REITs的原始权益人为上海兴秀茂,其是中国金茂推进公募REITs过程中,为满足监管要求新设立的商业资产独立持有平台,定位为中国金茂旗下商业重资产持有平台,与中国金茂及其下属公司的商品住宅和商业地方开发业务有效隔离,保持相对独立,符合监管层面的第一则要求。

至于第二则要求,长沙览秀城所在的湘江新区是国家在中部地区设立的第一个国家级新区,而项目为梅溪湖片区的优质消费基础设施项目,有利于促进长沙市和湘江新区恢复和扩大消费,拉动湘江新区的经济发展,符合监管层提出的第二则要求。

但更重要的是,如若金茂要发行公募REITs,意味着其底层资产不得进行二次抵押,查阅发现,在我国商业REITs破冰之前,中国金茂主要依托ABS、CMBS等方式进行商业不动产的融资。

而长沙览秀城早在2021年便被企业打包发行了资产支持专项计划。

观点新媒体了解,2021年1月21日,中国金茂完成发行“金茂华福-申万-金茂商业卓越1号资产支持专项计划”,其底层标的物业为长沙金茂览秀城及青岛金茂湾,产品规模为11.18亿元,发行期限为24年。

为了顺利推进公募REITs,今年8月,中国金茂选择提前终止了上述资产支持专项计划,同时相关抵押登记手续完成注销。

从提前终止,到转向公募REITs市场,对中国金茂而言,一方面,公募REITs能够为金茂提供另一种以股权为基础的融资方式,使得该集团的集资方式及平台多元化,减少企业对传统债务融资方式的依赖。

另一方面,长期来看,公募REITs可以不断置入新的成熟资产,同时,企业亦可作为基金份额持有人,以分派的方式收取稳定回报,提高不动产持有及运营管理的利润贡献。

扩募可能

对中国金茂而言,此次申报公募REITs亦是其资产运作的有效尝试,如若此次试水成功,后续或能不断置入成熟资产。

从招募说明书来看,本次公募REITs项目发行后,净回收资金金额为2.76亿元,拟全部用于廊坊金茂览秀城项目的投资建设。

资料显示,廊坊金茂览秀城位于廊坊龙河高新技术产业区,项目总投资约为16.05亿元,拟占地约84亩,建筑面积21万平方米。

据企业公告,上述项目早在2022年8月31日开工,计划以娱乐业态为亮点,以全业态为基础,规划有室内主题化娱乐空间、品质化娱乐内容、全品类餐饮选择、互动式亲子时光、多功能生活服务等相关业态,预计在2025年1月23日竣工,并在2025年年末开业。

而廊坊金茂览秀城的资本金为4.8亿元,目前项目的资本金缺口为4.8亿元,如若将本次公募REITs发行后的净回收资金全部投入其中,有望顺利推动项目的进程。

更重要的是,中国金茂表示,目前,上海兴秀茂已经完成了廊坊览秀城项目公司(仅持有廊坊览秀城纯商业购物中心项目,不持有任何其他住宅、写字楼、酒店等资产)的重组工作。

也就是说,目前,上海兴秀茂旗下已经完全持有首发资产长沙览秀城,以及募投项目廊坊览秀城。

后续,待廊坊览秀城建成,并进行成熟运营状态,项目大概率将扩募至公募REITs当中,真正实现旗下商业不动产形成“募投管退”的资金闭环。

不仅如此,自2015年中国金茂提出“双轮两翼”发展战略以来,该公司不断加大零售商业的投资,目前,金茂商业已经形成了览秀城、金茂汇、J-LIFE三条产品线,在上海、丽江、南京、长沙、青岛、重庆、张家港等十余座城市,开业及筹建项目共15座,管理面积约为150万平方米,管理商业资产规模约200亿元。

除了30万平方米以上的超城市新定位的览秀城项目以外,公司旗下其他项目都有可能陆续转至上海兴秀茂旗下,进而启动扩募置入公募REITs平台。

据了解,目前,该公司管理项目当中,运营相对成熟的项目包括南京金茂览秀城、上海J-LIFE、丽江J-LIFE以及青岛金茂湾、重庆珑悦里等。

这也意味着,继廊坊金茂览秀城以后,上述项目日后亦有望进一步纳入公募REITs当中。

REITs红了|一场前所未有的变革正在开启。