美联储终端利率预期再次上扬,超强非农数据会成为美股转折点吗?

美联储今年首次决议一度给外界加息周期终点正在临近的希望,然而超预期的非农报告让市场开始重新评估未来的政策前景。

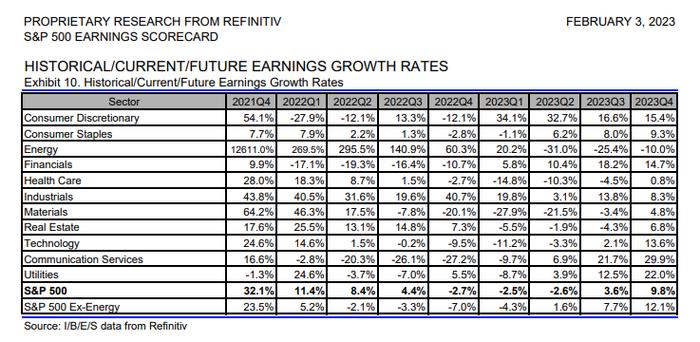

美股尾盘走弱显示了投资者的谨慎心理,财报季刚刚过半,新年以来表现强劲的成长股并未交出令人满意的业绩,机构开始下调本季度企业盈利预期,如果就业数据强化了美联储对抗通胀的决心,对经济的担忧可能再次成为引发股指调整的风险点。

非农推高利率终点预期

在外界继续关注美国实现软着陆的前景时,劳动力市场超预期强劲反映了经济的韧性。1月份美国新增就业人数51.7万,创2022年7月以来的新高,也打破了此前连续五个月放缓的局面。失业率降至3.4%,创下1953年来的最低水平。

值得一提的是,在这份报告中,美国劳工统计局(BLS)公布了对统计方式进行了修订,以平滑编制调查中季节性波动的影响,去年的数据也有所上修。有机构指出,统计方式变化对数据的“夸大”程度有待观察,但结合近期失业救济金申请数据分析,劳动力市场总体依然紧张。

牛津经济研究院高级经济学家施瓦茨(BobSchwartz)在接受第一财经记者采访时表示,显然,这份就业报告给市场对美联储将在短期内摆脱限制性政策的预期泼了一盆冷水,反而将支持鲍威尔在新闻发布会上在利率部分整体谨慎的立场。

就业市场健康也带动了服务业企稳,作为美国经济的最重要组成部分,1月服务业采购经理人指数(PMI)较去年底有所改善。美国供应协会(ISM)服务业商业调查委员会主席尼维斯(AnthonyNieves)表示,大多数行业代表表示,公司业务正朝着积极的方向发展。

强劲的就业和潜在的通胀压力也让市场提高了对美联储的政策预期。上周,美债收益率尾盘飙升,与利率预期关联密切的2年期美债逼近4.30%,10年期国债收益率上周五上涨13.5个基点至3.531%,创去年10月以来最大单日涨幅。联邦基金利率期货显示,美联储3月加息25个基点的概率已经超过97%,而5月继续加息至5.00%-5.25%的可能性也从此前一天的30%升至61%,这也是美联储去年12月的预期区间。

施瓦茨告诉第一财经记者,非农报告需要谨慎解读。他认为服务业1月的反弹很难持续,随着美联储加息和金融状况收紧,需求降温的趋势将导致经济活力减弱。“现在的情况只是显示,在没有极端冲击的情况下,美国经济不会突然失速。”他认为,“美联储会将强劲的就业岗位增长视为需要更多加息以缩短工资增长速度的证据,服务性通胀是对价格稳定的关键威胁。”施瓦茨重申此前的观点,从第二季度开始,美国经济的衰退压力会明显升级。

美股涨势或面临考验

上周美股走势有所分化,以成长股为主的纳指延续了新年周线连阳的趋势,而与宏观经济前景关联更强的道指相对表现低迷。截至收盘,目前纳指年内涨幅已经达到16.6%,大幅跑赢标普500指数的8.9%和道指的2.7%。

DeVereGroup首席执行官格林(NigelGreen)表示,随着2022年市场形势的变化,投资者纷纷抛售科技等成长股,转而青睐价值股,因为这些股票被认为更适合挑战性环境。今年市场转向的原因是成长股的估值重回合理区间,加上通胀似乎已经见顶,利率也将趋于稳定,从而缓和了困扰估值的主要障碍。

不过非农报告引发了市场对美联储政策前景的重估,美债收益率回升再次给科技股带来压力。过去一周,包括苹果、亚马逊和谷歌在内多家明星科技股业绩令市场大失所望,行业裁员潮仍在进行,包括Paypal、EA、Splunk在内的多家企业因为业绩压力决定调整业务。

除了科技股以外,过去一周包括通用汽车、星巴克等制造业、消费行业代表公司财报也表现不佳,机构开始调降今年一季度盈利预期,以反映加息对经济的影响进一步冲击各行业企业运营。

摩根大通策略师克拉诺维奇(MarkoKolanovic)发布报告预计,美国股市的强劲涨势很快就要结束了,因为投资者即将意识到,经济衰退只是被推迟了,而不是避免了。他警告投资者不要对最近的股市上涨过于乐观,数据显示私人需求、固定投资和出口等特定领域的表现依然较弱——所有迹象都表明经济活动正在放缓,“劳动力市场的紧张推迟了这种衰退风险。随着联邦基金利率接近5%,为炙手可热的劳动力市场降温的政策很容易让经济陷入衰退。”

美银首席投资策略师哈特内特(MichaelHartnett)也对美股前景持谨慎态度。他认为风险在于通胀或在未来几个月再度恶化,此外美国经济可能在下半年出现严重的衰退。哈特内特建议投资者可以考虑卖出股票。他预计该指数将在两周内触及一季度高点。

嘉信理财交易和衍生品董事总经理弗雷德里克(RandyFrederick)表示,强劲的就业报告让美联储可能需要更加积极地提高利率,年初以来美股上涨节奏稍显过快。随着财报季过半,而距离下一次加息还有六周的时间,市场将重新回到对经济数据的关注上,获利回吐的压力将打压短期上行的空间。