该怎么拯救你,做不出收益的标品信托

来源:资管云

好券难寻。

信托公司转型标品,算下来已经有好几个年头了。权益板块暂且不论,单是债券板块,做得相对大的信托公司把规模干到了大几百甚至上千亿,做成产品货架上的特色甚至是主力军;“后进生”们至少也已经把产品挂上架,拿点高评级债券,至少别让货架显得那么空。

但是,虽然转型标债投资,拿的基本都是城投债,采用的大多是持有到期策略,中间很少换手,所以论起来投资逻辑和原来的传统政信业务没啥实际区别,毕竟“信仰”还在,看区域、看主体层级、看评级,激进派多拿点区县级城投债,保守派就多拿点高层级主体,不管是山东、江浙还是成渝,做好主体尽调就万事大吉,回报往往也不会太低。

但是,到了2024年,事情似乎发生了一些变化。

随着城投债票息大幅收窄,好的城投债一票难求,再加上城投端信用风险陆续暴露,信托公司似乎已经失去了过往赖以维持标品信托产品高回报的诀窍。募资端成本压不下来,想要维持标品高收益,对于信托公司来说,已然是难上加难。

该怎么拯救你,做不出收益的标品信托?

城投债好票难求

www.ziguanyun.com

好的城投债标的越来越难抢了。

什么是“好”的券种?对于信托公司来说,无非是主体信用等级高、票面利率高、交易频次高。但在地方政府大力推进压降城投融资成本的背景下,想找主体信用等级高的个券不难,想找交易频次高的也不难,但想找信用水平又高、票面利率又高的个券,就非常难了。

从2023年10月以来,一揽子化债政策和特殊再融资债券改变了城投公司的发展路径,为城投债注入了新的信仰加持,也让更多的资管机构感受到了“最后的荣光”,纷纷入场抢购,大量城投企业发行的新债出现认购倍数暴涨,2023年11月天津城建发行的新债认购倍数达到74.08倍,2024年1月江油城投发行的私募债直接拿到了超百倍认购,4亿募资需求引来了近500亿元的资金,每个有效户最终平均仅能认购400万。

与超额认购一起出现的情况是,城投债的发行利率也出现了大幅度降低。由于出现超额认购,近期部分热门城投债票息直接压降至区间下限,数十只含权信用债下调票面利率,调整基点最大超过了500个BP。更离谱的是,苏北一家AA区县城投直接将票面利率调整到1%,仍然还有1.7亿元资金未回售。姑且不论是不是投资人忘记了操作,但城投债尤其是优质城投债票息大幅下降,已然是不争的事实。

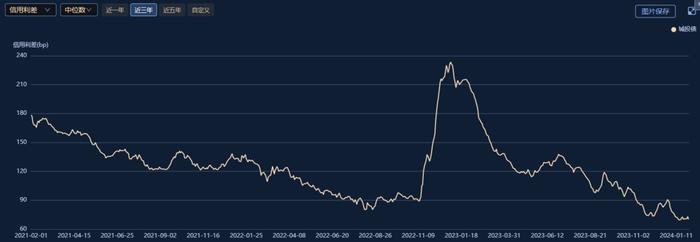

近三年城投债利差变动情况

(数据来源:DM查债通)

与疯抢城投债同时出现的,则是城投公司信用风险案例陆续曝出,多地AA+甚至AAA主体出现逾期问题,部分网红区域城投公司逾期甚至逼得投资人上门拉横幅,一众银行、信托公司、租赁公司纷纷中招,城投公司的债务化解和风险化解工作仍然艰巨。

高收益债的逻辑

www.ziguanyun.com

对于信托公司来说,一方面要面对投资端收益下行、风险频发,另一方面也要面对来自募集端短时间内难以大幅压降下来的融资成本。拿着4.5的资金成本,再加上各种费用和债券违约风险溢价,再去投票息低的城投债,这账怎么也算不过来。

那么,上哪里去找高回报呢?

于是,部分信托公司陆续盯上了高收益债板块。没办法,负债端成本摆在这里,不搞点高收益债券,不可能把业绩曲线做好。

高收益债包含发行利率本身就很高以及票面利率较低但因各种事件导致债券价格大幅下跌两种,产生的原因一般包括宏观原因、行业原因、事件错杀和自身原因四个类别。对应到发行主体上,主要包括成长期企业、短期困境企业、高负债企业、并购类企业等等。

与传统的债券投资模式不同,困境高收益债的投资往往基于对发债主体及所在行业的认知,针对目标债券因行业发展、主体事件等因素而出现的大幅价格波动进行低买高卖,在充分把控风险的基础上,获取远高于正常债券投资所收获的投资收益。

在高收益债市场中,发行主体又以城投和房地产居多。以票面利率或到期收益率不低于8%的信用类债券界定高收益债,截至2023年底,二级市场存续高收益债以产业债为主,占比达到86.14%,而其中房地产类高收益债的规模达到2290亿元;城投债占比则为13.86%。

近年来,房企债券受大环境影响较敏感,一些稳健型房企本身经营仍算稳健,事件错杀类高收益债往往能在短期内价格回复正常。高评级城投债也陆续出现信用修复,存在较大的价格波动。如果能在合适的时机完成债券买卖,超额收益非常可观。

而房地产和城投两大市场,又恰恰是信托公司过去这十多年来持续深耕的领域,尤其是在民营房企和低信用等级城投公司领域拥有充足的信息资源优势。

所以,部分信托公司希望在市场震荡的时期里,通过寻找一些虽然评级比较低但主体经营还算稳健的券种,或者本身信用水平还不错、但因为各种原因导致债券价格受到冲击的个券,城投债也好、产业债也罢,只要做好深度跟踪,总归能做到风险基本可控。

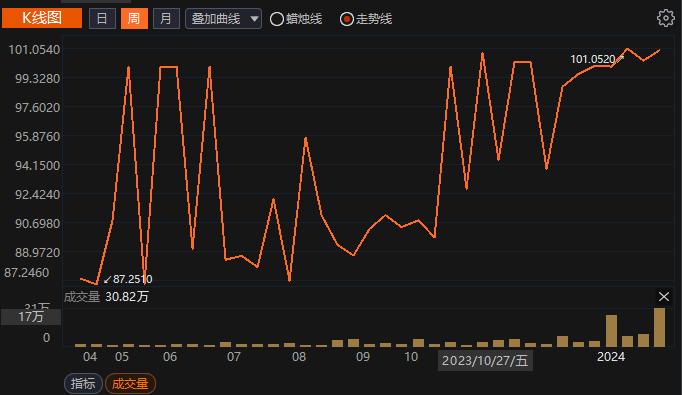

产业债案例:21金地03公司债券价格变动情况

(数据来源:Choice)

城投债案例:20遵桥02公司债券价格变动情况

(数据来源:Choice)

高收益债的投资难点还有很多

www.ziguanyun.com

对于信托公司来说,虽然高收益债市场的投资空间相对可观,但毕竟属于“垃圾桶里拾金子”的生意,能捡到最好,捡不到的话一不小心还可能沾一手泥。

第一是投研难。与传统信用债不同,高收益债的研究更强调获得信息差和认知差以确定标的“以什么价格买入”,基本只覆盖弱资质主体,债券价格不连续,暴涨暴跌情况时有发生,且许多债券在大幅折价后会调整交易方式,导致缺少合适的成交数据作为准绳。因此,高收益债投资更强调深度持续跟踪,这对于信托公司来说是个不小的挑战。

第二是交易难。高收益债的行业和市场范围非常广,需要投资机构具有跨市场、跨行业的债券覆盖面,且高收益债价格波动较一般债券更加剧烈,需要投资机构快速抓住业务机会,完成个券交易。

第三是募资难。对于信托公司来说,虽然有摊余成本法等估值利器,但毕竟高收益债价格波动幅度剧烈,在净值化背景下,负债端对回撤的容忍度下降,面临更高的估值风险和赎回压力,动不动搞个大规模赎回那就说不过去了。

第四是处置难。高收益债在相当多的场景下会出现逾期兑付甚至不兑付的情况,需要信托公司通过各种处置手段实现资金的回收。前期传统融资类项目密集暴雷,已经让信托公司背上了沉重的不良资产处置包袱,如果再叠加违约债券的处置,无异于雪上加霜。